本文来源于微信公众号“郭二侠鑫金融”,文中观点不代表智通财经观点。

现在有三只中概股在美国同时招股,这三家公司质地不错,都可以申购,今天我们先看看秦淮数据(CD.US)的情况。

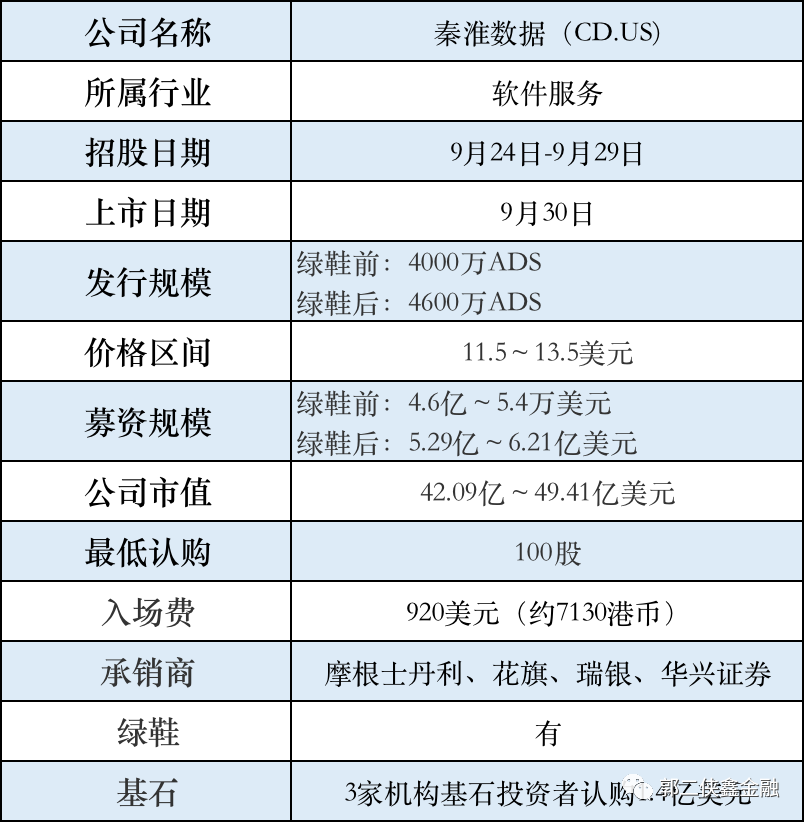

一、招股信息

此股可参与打新的券商有:老虎、雪盈

二、基本面介绍

秦淮数据,成立于2015年8月,是一家以泛亚太新兴市场作为业务核心区域的超大规模数据中心解决方案运营商,主要为客户提供最佳业务部署解决方案,包括提供产业基地、数据中心、网络服务和IT增值业务等重资产生态链服务等,目前,秦淮数据集团下设独立运营的子品牌“秦淮数据”和“Bridge DataCentres”。

行业数据称,截至2019年12月31日,秦淮数据在亚太新兴市场的超大规模数据中心市场中排名第一,在829兆瓦的总市场规模中占有21.5%的市场份额。此外,秦淮数据是唯一一家在中国、印度和东南亚开展业务的超大规模数据中心解决方案提供商。

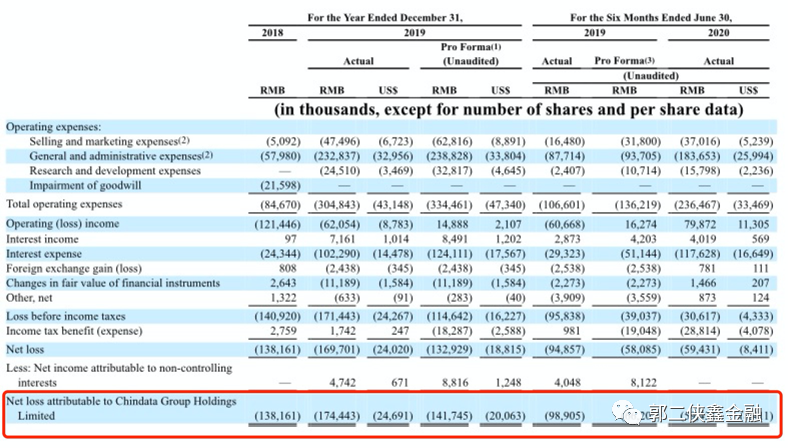

财务数据显示,2019年,秦淮数据的总收入同比增长766%至8.53亿元,2018年同期为9850万元,2020年上半年,秦淮数据总收入8.1亿元,2019年同期为2.2亿元;2019年,秦淮数据录得净亏损1.697亿元,2018年同期净亏损为1.382亿元,同比扩大,2020年上半年,秦淮数据录得净亏损5940万元,2019年同期净亏损为9490万元,亏损大幅收窄但仍未盈利。

公司的收入高度依赖于个别客户,秦淮数据的两个主要客户是字节跳动与网宿科技。2019年与2020上半年,字节跳动贡献收入占比为68.2%和81.6%;网宿科技贡献收入占比为11.1%和7.1%。

秦淮数据的业务主要分布于中国、印度和东南亚市场。目前,公司在运营数据中心共有9个,总规模为196 MW(兆瓦),其中超大规模数据中心7个;在建数据中心6个,总规模234 MW。

IDC产业属于政策支持、鼓励的新基建领域,俗称数据中心。

随着云计算、5G、短视频领域的爆发,我国IDC市场规模持续扩大,2019年中国 IDC 业务市场总规模达1560.8亿元,同比增长27%。根据中国IDC圈发布的数据,未来三年中国IDC市场规模将会加速上涨,将维持30%左右的高增长率,预计2022年中国的IDC市场规模将达到3481.9亿元。

对于数据中心,科学的解释是全球协作的特定设备网络,用来在internet网络基础设施上传递、加速、展示、计算、存储数据信息。简单来说就是装载纯物理硬件服务器的机房,为互联网基础设施部分。

因此IDC行业是典型的重资产行业,前期需要巨额投资,财报的特点是固定资产金额比重大。如果想维持企业快速成长,需要不断增发募资。

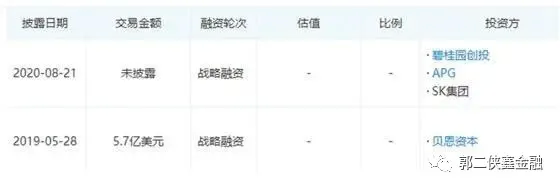

2019年5月28日,贝恩资本战略投资5.7亿美元入股秦淮数据。IPO前,贝恩资本持有秦淮数据57.17%股份。纵观其融资历史,除了贝恩资本,最近一轮私募融资,由碧桂园领投,荷兰长线投资基金APG、韩国产业投资方SK集团参与投资。

此次,秦淮数据的基石投资者者的选择似乎也遵循了看重产业赋能的原则。具体来看,有几乎投遍中国独角兽的顶级VC红衫资本SCEP Master Fund、碧桂园旗下公司Joyful Phoenix Limited和世茂集团旗下的Shiying Finance Limited 分别投资4000万美元、6500万美元和3500万美元。

三、综合点评

继万国数据(GDS.US)、世纪互联(VNET.US)后,秦淮数据即将成为第三家赴美上市的国内IDC,其实A股也有两家做类似业务的公司,数码港和光环新网,这里我们只对标业务完全重合的龙头大哥万国数据。

从营收看,2020年上半年,秦淮数据的营收为万国数据的31%,但其机柜数量占万国数据的36%;这说明其单机柜营收略低于后者。净利润方面,两家公司都处于大规模投入阶段,上半年皆为亏损。

从这个角度来看这次秦淮数据估值中位数47.5亿美元,并不便宜,这么高的定价,有点透支了上涨空间,但好在这次有众多知名机构做基石,我们跟着这些机构后面喝口汤问题不大。

四、预测中签率

最近港股那边嘉和生物(06998)和云顶新耀(01952)两只热门股,把大部分资金吸走了,美股波奇宠物(BQ.US)、雅乐科技(YALA.US)也同时招股,这些大票撞一起,投资人的资金都不够用了,这样反而会提高单票的中签率,预计申购100股可以中签10股。

美股打新分配原则:

普惠制为第一原则,券商会尽量让参与打新的投资者都能中签一点。

再采用申购数量优先,以剩余股数向申购数量多的投资者平均分配更多股数。

五、本人操作计划

郭二侠计划两家可以打新的券商各申购100股,主要资金都用来打新港股了。

美股打新没有认购手续费,不能融资,中签也没有任何费用,没有资金成本,而且在认购结束次日就会上市,资金占用时间短,非常适合摸奖。

(编辑:马火敏)