相比于其他发达国家,中国宠物行业起步相对较晚。自20世纪90年代,宠物概念于中国兴起,并分别经历启蒙期、孕育期、快速发展期到了如今的成熟阶段。如今,宠物成为许多家庭中重要的“成员”,人们更倾向于像孩子一样照顾宠物。

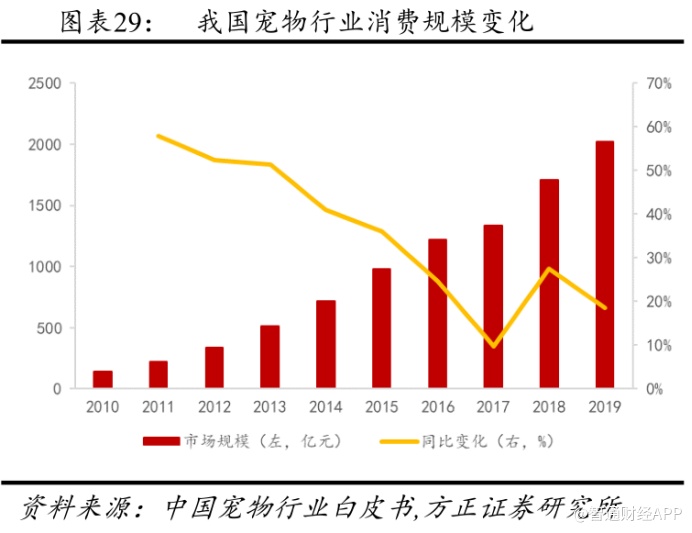

根据《2019年中国宠物行业白皮书》,2019年我国宠物行业市场规模达2024亿元,同比增长18.50%,2010-2019年CAGR达34.6%。与此同时,随着产业的不断成熟,越来越多的细分产业也孕育而生。其中,宠物食品作为最大细分行业,市场规模达1243亿元,同比增长39.4%。

近日,有宠物电商第一股之称的波奇宠物(BQ.US)更新了其招股书。这家总部位于中国上海的公司,计划以10 - 12美元的价格发行700万股ADS,筹资7700万美元。在发行价格区间中点计算,公司的市值将达到9.98亿美元。

变现渠道有待增强

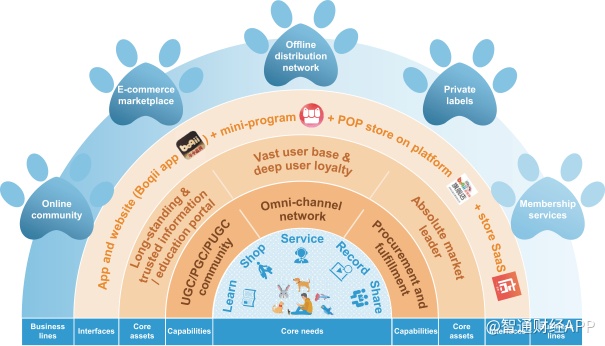

智通财经APP了解到,波奇宠物于2008年通过推出波奇社区及波奇商城起步,并随后于2014年推出了APP版本。截至2019年12月31日,波奇宠物共有注册用户2300万。截至2019年12月31日九个月,公司月活用户达350万。

截至目前,公司变现渠道主要包括波奇商城和第三方电商平台的产品销售、会员计划、在线营销和信息服务、内容提供、SaaS解决方案等。然而,公司多项业务仍未产生收入,如SaaS解决方案目前免费向宠物商店提供,会员计划主要以预付500元押金形式办理,并可用于日后的购买,公司绝大部分收入仍集中在产品销售。

截至2019、2020年度及2020年6月30日止三个月,波奇宠物来自产品销售的收入占总收入比重均在90%以上。在其他变现渠道方面,仅在线营销和信息服务产生部分收入,但对总体收入影响甚微。

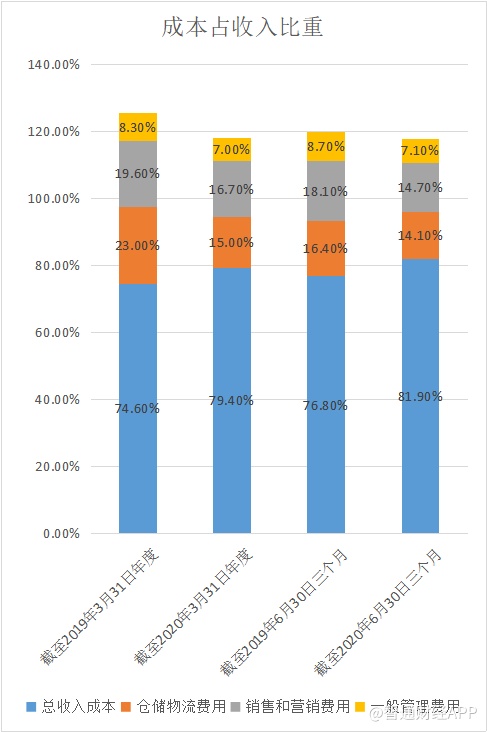

截至2019、2020年度及2020年6月30日止三个月,公司分别实现收入规模8.0亿元、7.7亿元、2.4亿元人民币。同期,公司分别实现净亏损2.3亿元、1.8亿元、4229.9万元人民币,净亏损率分别为28.8%、22.8%、17.7%。

其中,公司净亏损率于近年来有所缩小,则主要归功于仓储物流费用、销售和营销费用占收比的减少。

据智通财经APP了解到,从公司产品销售结构来看,截至2020年6月30日止3个月,公司自有品牌产品收入占比为15.4%,约84.6%来自品牌合作伙伴的品牌产品。整体来看,公司亏损状态或与产品采购及维系品牌合作伙伴网络成本过高有关。

在宠物行业红利的加持下,公司用户数增长迅猛,按2019年用户数计算,公司旗下波奇宠物app为中国最大的宠物线上社区;按GMV计算,波奇宠物旗下电商业务规模位列宠物垂直行业第一。以高用户基数为基础,若日后公司变现渠道增强,有望实现扭亏为盈的快速反转。

行业仍具发展前景

可以看到的是,公司目前变现渠道的收入来源主要来自产品销售,而由于产品销售成本过高,公司近年还未改变亏损状态。

展望未来,公司则需要发展更多多样化变现渠道,或提高其他变现渠道收入占比,以改善盈利水平。除此之外,公司也可通过改善产品组合,或提高对上游的议价能力,以改善产品销售成本结构。

从波奇宠物近两年动作来看,公司一方面展开了对线下业务的股权投资,如于2017年对宠物食品制造商进行了少量投资、于2019年收购了Petdog 23.6%股权并收购了一家兽药经销商。另一方面,公司也于2020年推出了流媒体短视频业务,进一步丰富宠物内容产品。

除此之外,由于受到业务亏损影响,截至2020年3月31日,公司流动资金赤字为3280万元人民币。截至2020年6月30日,公司短期借款为人民币5130万元。因此,资金方便也对公司短期内改善盈利能力提出要求,若经营状况长期未改变,则将面临资金流动风险。

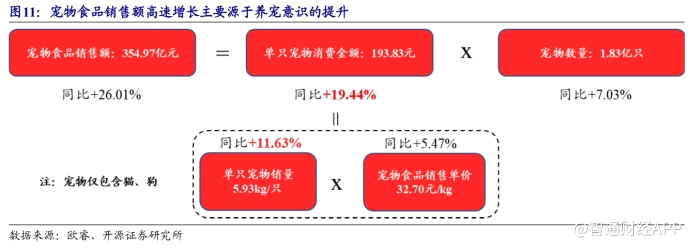

行业方面,随着养宠意识的提升,单个宠物的食品销量也有所提升。据开源证券表示,2019 年,中国宠物数量为1.83亿只,同比增长7.03%。其中,单只宠物的宠物食品消费额为193.83元,同比增长17.74%,促进行业维持较高增速增长。

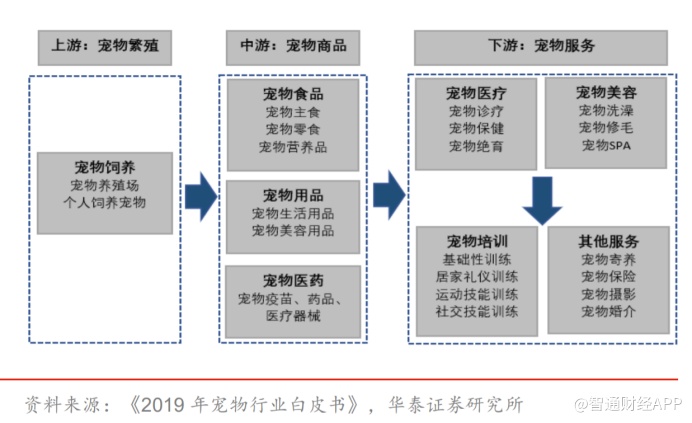

结构方面,随着养宠的需求的精细化,除传统的活体交易、食品之外,宠物行业不断衍生出宠物诊疗、洗美、保险、酒店等服务类细分需求,其中食品、疫苗和药品是前两大细分品类,2019年销售规模占比分别为45%、35.4%。

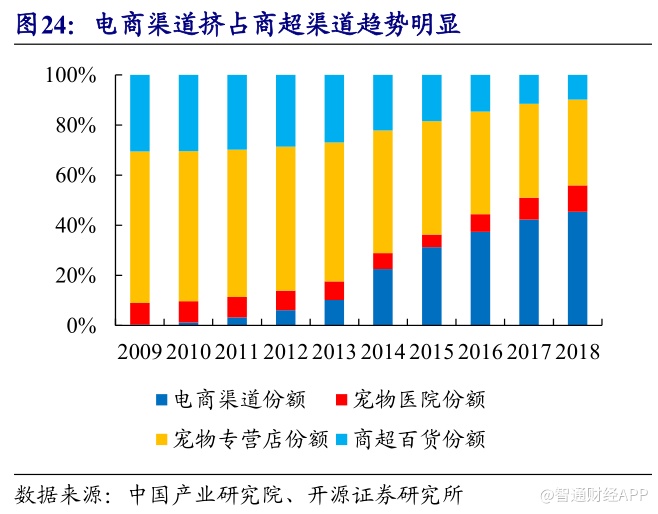

渠道方面,电商渠道于近年间不断发展壮大,电商渠道份额由2009年的0.3%增长至2018年的45.4%。根据《2019年中国宠物行业白皮书》,线上电商的比例达到了58.2%,预计未来电商挤占商超渠道份额的趋势仍将延续。

行业整体增速方面,方正证券认为,国内宠物行业仍处于高速发展的基本面未变,看好行业的长期发展,宠物食品和宠物医疗相比其他细分市场具备天然的赛道优势。

总体而言,尽管随着行业发展壮大,行业增速有所放缓,但整体仍保持一个较高增速。在赛道方面,波奇宠物仍具备较大发展前景。然而短期内,改善公司经营情况、改善现金流表现,则是公司的当务之急。