智通财经APP获悉,尽管美股9月走势不尽人意,昨日又受重挫,但现在可能会是买入沃尔玛(WMT.US)的好时机,分析师认为该股近期的发展进一步支持了沃尔玛作为价值股在美股下跌时能提供的相对安全性。

Walmart+

分析师Damien Robbins认为,电商业务的发展可能会推动沃尔玛未来的增长,尽管该公司推出的会员服务Walmart+的真正实力将在一段时间内显现出来,但公司的战略投资也正在取得回报。

他指出,Walmart+是沃尔玛股价在8月底至9月初单周上涨20美元创下历史新高的部分原因。这项订阅会员服务直接对标亚马逊(AMZN.US)Prime会员服务,然而该服务在经营的产品范围上并不像亚马逊那样包罗万象,Walmart+会员只能选择沃尔玛经营的产品。

Walmart+每月订阅费用为12.95美元,年费为98美元并有15天的免费试用期,低于亚马逊Prime每年119美元的会员费。订阅会员享有多项权益,目前包括每月无限次免费送货且均是当日送达,每加仑5美分的燃油折扣以及电子支付,而沃尔玛计划在之后添加更多服务。唯一要求是每单35美元起送。

但起步较慢的Walmart+远没有亚马逊Prime那么完善。虽然可能有人有兴趣同时订阅亚马逊会员和沃尔玛会员,但这表明Walmart+需要提供一些亚马逊所没有的独特服务,才能让人有理由为这两者花费超过200美元/年。目前Prime会员数已经超过1.5亿,Walmart+要想争取市场份额还很困难。

分析师认为,亚马逊Prime在其庞大的电商市场上对数百万产品进行免费且快速送货是重复订阅的关键驱动力,而在此领域沃尔玛经验尚浅,沃尔玛曾在2017年做出免费送货的最后一次尝试但之后却取消了。

尽管如此,推出订阅服务对于沃尔玛来说仍然是迈向电商领域的正确一步,就算该公司此前一直反对订阅服务并努力为所有购物者提供最佳价值的产品。

Flipkart

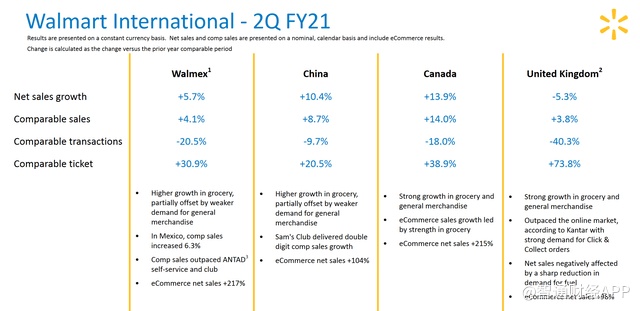

不仅受到卫生事件的提振,电商业务自身也将继续显示出强劲势头,这将成为沃尔玛深入寻找销售增长的关键领域。从第二财季开始,沃尔玛在美国地区外(包括英国、中国、墨西哥和加拿大)的电商销售额增长已经达到98%至217%,而同店交易额则下滑9.7%至40.3%(如下图所示)。

沃尔玛还对印度最大电商平台Flipkart进行了战略投资。据媒体报道,Flipkart正准备最早于2021年在海外进行IPO,新加坡或美国是两个可能的上市目的地。报道称,Flipkart的目标估值在450亿美元-500亿美元之间。沃尔玛持有该公司77%的股份,按照这个估值,其最初收购Flipkart时投资的160亿美元可能会翻倍。

TikTok

除了电商业务的这些发展外,沃尔玛正在向媒体和广告领域迈出更大的一步。

据悉,沃尔玛同意收购拟成立的新公司TikTok全球7.5%的股份,首席执行官道格·麦克米伦也将成为这家新成立的公司的五名董事会成员之一。甲骨文(ORCL.US)和沃尔玛共同投资收购新成立的TikTok全球业务的20%。

分析师表示,虽然沃尔玛看起来并不适合做一款社交媒体应用,但TikTok庞大且参与度高的用户群为沃尔玛的广告业务提供了机会。

沃尔玛媒体负责运营公司广告业务,若加上燃料和其他服务,勉强占到年销售额的不到1%。收购TikTok并不是说沃尔玛会在TikTok上给自己做广告,而是给产品的卖家做广告,并推动其零售/电商平台的参与度。

Robbins指出,美国5000万的日活跃用户是一个巨大的市场,这让沃尔玛有能力将其转化为商户都想来这里打广告的平台。但这也不会是一个容易完成的任务,尽管TikTok确实有可能为沃尔玛提供更大范围的广告目标人群。

财务数据

除了最近的这些战略投资,沃尔玛也在适应新的企业管理结构,强调员工的价值和提升工作环境。分析师续称,虽然这并不能直接转化为财务业绩的收益,但创造一个积极的工作环境并为这一目标投入时间终究会影响未来的业绩。

从财务业绩来看,沃尔玛仍然是一个庞然大物。Robbins指出,今年已经是该公司第四年营收超过五千亿了,而且营收增长相当稳定,目前同比增长4.6%,未来一年增幅也就在3%以下。

从长远来看,分析师认为其电商业务和战略投资会增加收入来源,沃尔玛是缓慢而稳定增长的典型例子,但也有机会在这一增长图景中找到额外的优势。

随着收入增长,每股收益(EPS)也会增长,随之而来的是不断增长的股息。虽然沃尔玛每年2.16美元的股息并不是目前最高的收益,但公司非常稳定,派息率高达40%,而且很容易被自由现金流覆盖,其第二财季的自由现金流高达154亿美元。

沃尔玛一贯的2%年均复合增长并不是最亮眼的,但这种一致性是价值投资的关键。而电商业务是沃尔玛的一个闪光点,它有可能改变公司目前缓步增长的局面。

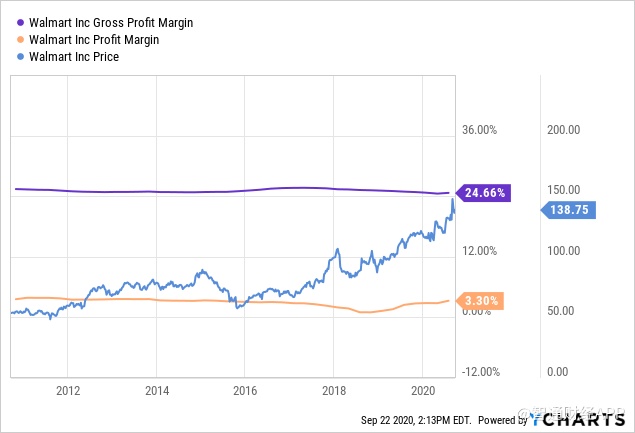

沃尔玛为顾客提供价值的商业模式是以低利润率为代价的。公司毛利率一直徘徊在24.5%至25.7%之间,而净利率在2018年底下滑至1%后,目前也仅保持在3%以上。

然而,电商业务带来了更高的利润率。从第二财季开始,其电商业务为可比销售额贡献了600个基点的增长。随着沃尔玛发展电商业务,可以继续受益于该业务带来的利润率扩张。

市场预计沃尔玛2022年的每股收益为5.62美元,高于2021年的5.31美元,该股2022年的远期市盈率为24.7倍,2021年的市盈率为26.02倍。分析师表示这些估计中可能没有考虑到公司的增长潜力。

上半年沃尔玛电商销售额为273亿美元(约占公司净销售额的10%),高于2019年同期的169亿美元(约占净销售额的6.7%)。如果电商业务能继续保持这种增长,到2022年能够实现400亿美元的销售额,营收可能会增长到5900亿美元。

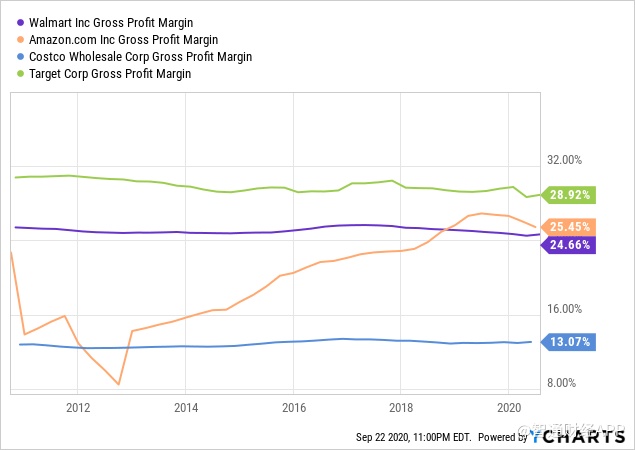

在电商销售额达到400亿美元同时营收增至5900亿美元的情况下,分析师预计,毛利率可能扩张到27%,净利率上升到3.8%。他认为与同行相比,这些利润率是可能的。因为相对而言,沃尔玛的利润率仍然低于亚马逊和塔吉特(TGT.US),但超过了好市多(COST.US)。

在同行中,塔吉特的毛利率最佳,而亚马逊自2013年以来凭借其快速增长,在过去一年里赶超沃尔玛。沃尔玛、好市多以及塔吉特由于其商业模式,即为顾客提供价值、批发购买/销售以及低价的性质,因此在利润率方面非常稳定。

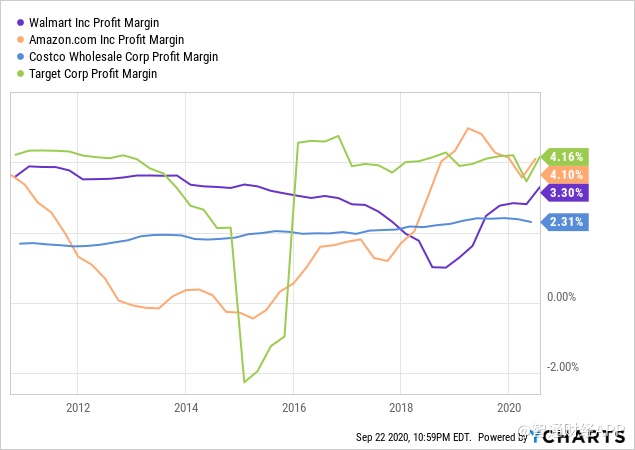

说到净利率,四家只相差180个基点,但好市多不管是毛利率还是净利率都是目前最低的,而塔吉特和亚马逊则凭借4.1%左右的净利率位列前二。

分析师表示,沃尔玛可以通过其电商业务实现增长,而亚马逊作为一家不需要依赖实体店的纯电商,其净利率也最终会攀高,塔吉特能实现更高的净利率不仅仅是因为其毛利率更高,还因为其数字渠道销售发展得更好。

塔吉特在第二季度数字渠道产生的销售额占总销售额约17.2%,在今年2月至8月的6个月期间,数字渠道产生的销售额占总销售额的16.3%,较去年同期占比7.2%有很大的提升。

分析师表示,虽然塔吉特的利润率确实因为公共卫生事件而缩水,但随着数字渠道产生的销售额上升,仍能支撑净利率在6个季度内上升26个基点(卫生事件之前4个季度的增长为20个基点)。

之前提到,沃尔玛电商销售额占比仅为10%左右,但分析师认为如果电商销售得到提升,很容易出现像塔吉特一样的净利率增长。即在8个季度内沃尔玛的净利率就能上升40到55个基点。

综合以上,分析师预计沃尔玛在2022年净利润将达到224亿美元,较TTM(最近十二个月)179亿美元的净利润增长约45亿美元。尽管预期较为乐观,分析师表示这仍将指向2022年每股收益达到7.9美元左右。

分析师还表示,即使营收只增至5700亿美元,净利率达到3.70%,沃尔玛的每股收益也会高出市场普遍预期的7.4美元,这可以证明沃尔玛股价将在2022年创下160美元的新高。

结论

美股在8月强势反弹后正在努力维持高估值,投资者也在试图证明估值合理。分析师认为,沃尔玛提供了一个除大盘外更具吸引力的估值。目前沃尔玛远期市盈率为21.72倍,远期市销率为0.70倍。

分析师认为,由于沃尔玛仍在寻求将公共卫生事件期间下滑的同店销售额正常化,其相对于大盘更有吸引力的估值表明其更加稳定。

然而,沃尔玛最大的风险是其最近的战略投资。如果沃尔玛在电商业务的投资没有达标的话,利润率可能无法如期增长,同样将抑制该公司未来的营收增长。

Walmart+对标亚马逊Prime,而亚马逊Prime在行业内有超过十年的先发优势。沃尔玛没有亚马逊那样的产品广度,也没有物流网络,在这方面的支出很容易压缩利润率。分析师指出,任何与扩大物流或加紧物流订单有关的支出都会使利润率承压,而这可能是沃尔玛介入电商领域与亚马逊竞争的最大风险。

归根结底,沃尔玛是美国最大、最知名的企业之一,其业绩表现一直很好。虽然这场公共卫生事件确实使其同店销售额和交易额出现骤降,但这些趋势不会永远持续下去。分析师表示,由于沃尔玛仍受到零售业的影响,同时向电商转变,公司的定位很好,可以抓住零售业的复苏和电商增长的机会。

分析师续称,沃尔玛对Flipkart和Walmart+的战略投资看起来正在得到回报。沃尔玛的价值仍然具有吸引力,因为估值不算太高,而且营收和股息的持续增长仍然存在。从长期稳定的价值角度来看,沃尔玛仍然和以往一样具有吸引力,其庞大的价值基础现在正受益于新的增长机会。