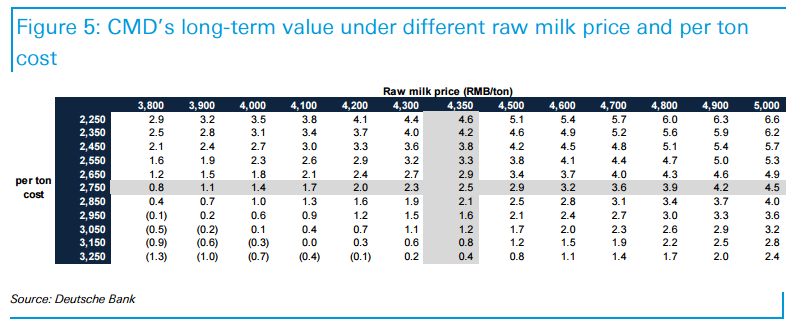

智通财经获悉,德银发表研报表示,现代牧业(01117)受惠于牛奶价格上涨周期,该行基于不同原奶价格和成本,对公司长期价值进行分析,将其目标价由1.6港元至2.5港元,维持“买入”评级。

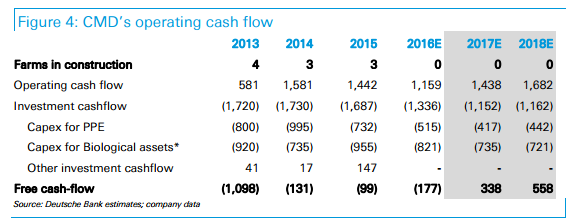

现金流转好

德银预计,公司将开始产生积极的现金流,因为其农场进入成熟阶段,公司农场建设投资将在2016年年底完成,没有新的农场扩张计划,因此2017 - 2018年的资本支出将会降低。其次,管理层目标是在2017年将其乳牛比例提高至60%,这将降低2017- 2018年度小牛和小母牛的资本支出。 此外,资本支出和稳定的经营现金流稳定,有助于回收牛奶价格。

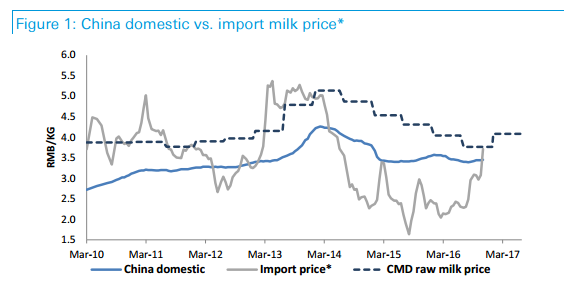

2017-2018年国内原奶进入上升周期

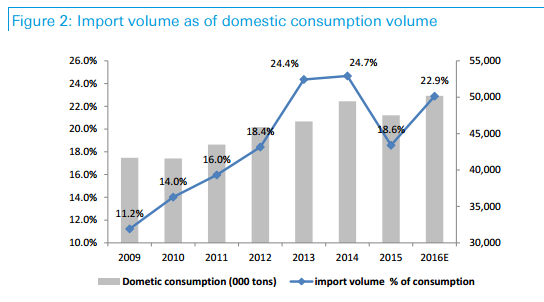

德银预计,生鲜奶价格在2017-2018年将进入上升周期,下半年全球原奶价格上涨55%,国内价格在下半年稳定。由于2017年畜群规模下降,预计国内供应量将下降3-5%,但由于进口量减少3-5%,有机产量增长4%,需求增长7-9%。因此,该行预期2017 - 2018年原料奶价格将提高4-6%。

投资建议与估值

德银称,公司价值与牛奶价格和饲料成本高度相关。然而,该行认为牛奶价格/饲料比率长期内在一定范围内波动。德银将公司目标价提高50%至2.5港元,基于公司营收预测以及更高的原料价格,该行将其盈利预测上调30-36%,维持“买入”评级。