智通财经APP获悉,施乐(XRX.US)曾在《财富》500强榜单上雄踞了57年,如今却落后于众多实力雄厚的高科技企业。投资研究网站Seeking Alpha分析师Harold Goldmeier近日发表文章称,基于四个原因,他建议散户投资者考虑购买施乐股票。不过,他也强调,有迹象表明买入施乐股票是一场赌博。

颇具吸引力的股息收益率

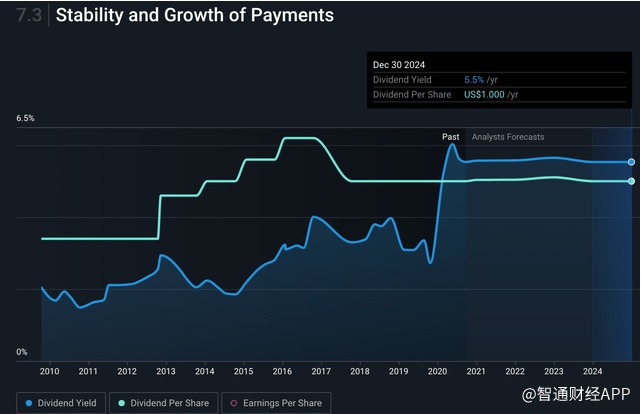

施乐的股票价格在18美元左右,股息收益率为5.4%,颇具吸引力。如果施乐受到股市进一步下滑的拖累,投资者将有可能获得6%的收益。分析师预计施乐不会削减股息,但也不太可能增加股息,至少在大流行平息和施乐的现金、收入和盈利开始回升之前是不可能增加股息的。

多种因素会影响当前的股息率:

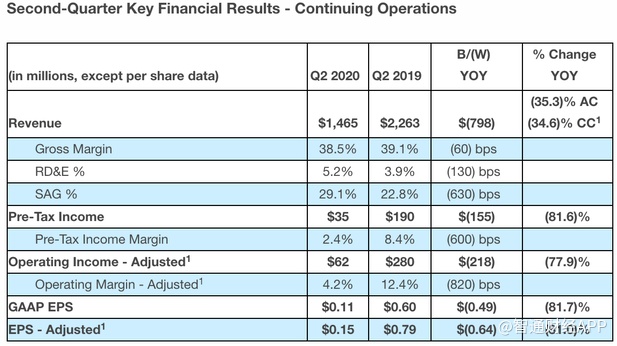

1.第二季度所有财务数字的急剧下降都与公共卫生事件直接相关,而第三第四季度的情况并不会有太大的改善。

2.施乐的核心业务,如页式打印机等业务萎靡不振,但该公司正在向商业效率解决方案领域进军,包括高科技3D打印等。

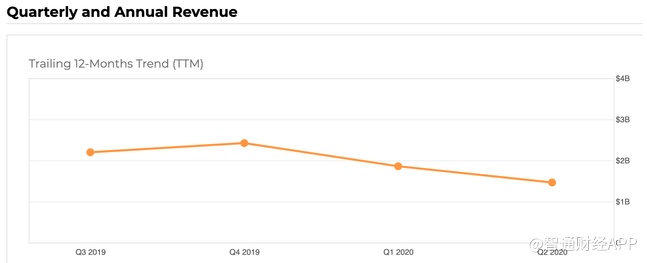

3.过去6年的营收保持稳定。不过,管理层仍能实现盈利,并拥有充足的自由现金流。

稳定的股价及良好的债务管理

投资者考虑施乐的第二个原因是目前该股股价稳定。今年夏季,施乐股价一直稳定在16美元到19美元之间,市场评级为“中性”。这应该算是公司的利好消息,但股价并未跟随市场走高。分析师认为,没有任何运营因素会导致股价大幅下跌。值得一提的是,施乐在去年11月19日对惠普公司(HPQ.US)的恶意收购失败后,股价暴涨了30%。

施乐的债务权益比达70%。近些年,施乐收购了大约25家公司(其中2020年收购3家)。最近一次是在2020年3月收购Digitex Canada。据悉,Digitex为企业提供打印、管理IT和合规管理解决方案。

并购或出售

另一个对投资者有利的因素是,董事会和管理层显然愿意考虑通过收购和并购实现增长。去年12月,卡尔·伊坎(Carl Icahn)旗下的伊坎企业(IEP.US)成为收购惠普的催化剂。伊坎同时持有施乐(市值38.5亿美元)和惠普(市值264亿美元)的股票,他试图策划将惠普出售给施乐。在发布了糟糕的季度报告后,惠普也进行了重组。

有消息称,伊坎已经出售了他持有的惠普股票,收购以失败告终。此后,据报道,2020年8月,伊坎大量增持了施乐股票。随着施乐的营收不断下降,而且公共卫生事件还远未结束,分析师认为伊坎可能会向其他股东施压,让他们为施乐寻找买家,或者筹划另一场规模庞大的合并方案。

施乐的营收呈下降趋势。有些投资者预计未来会出现转机。但分析师并不认同这一点,他指出施乐的市场竞争很激烈。另外,施乐处于一个劳动密集型行业,随着H1-B签证规定的收紧,施乐和其他公司将产生更高的销售和管理成本,这可能会对收益产生负面影响。

分析师还指出,受公共卫生事件影响,人们开始习惯在家办公,这会减少对印刷品的需求。富士施乐(Fuji Xerox)驻新西兰的高管Peter Thomas表示:“由于公共卫生事件,印刷品的需求已经下降了20%,而且不太可能恢复。”

公司业务加速转型

公司业务的调整也可能会给公司带来积极影响。施乐公司近年来开始转向技术解决方案,如定制打印、数字文档共享和3D打印。施乐通过收购来加快其转型步伐,如收购液态金属3D打印机研发商Vader Systems,并着手解决高速塑料打印的问题。管理层所采取的行动与数字创新息息相关。

总结

从施乐的运营情况来看,目前还没有任何因素会引发股价大幅上涨,但也不存在因运营而导致股价急剧下跌的危险。印刷业举步维艰,更糟的是,工厂关闭导致施乐第二季度的财务数据受到沉重打击。在接下来的两三个季度里,情况可能不会有太大的改善。

然而,颇具吸引力的股息收益率、稳定的股价及良好的债务管理、并购或出售的潜力,以及公司业务加速转型,这些因素合在一起,证明了押注购买该股的合理性。