本文转自微信公众号“平安证券”

摘要

9月22日特斯拉(TSLA.US)召开首次电池日活动,正式公布自产电池的计划,并从性能、成本、开支三个维度展示了特斯拉在研电池的显著优势。电池日上提出的新电池技术符合预期,电池的产能规划也彰显出特斯拉对未来行业和公司发展的信心。

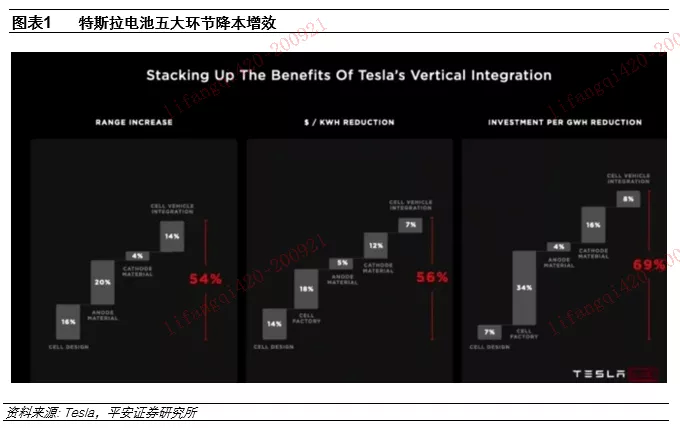

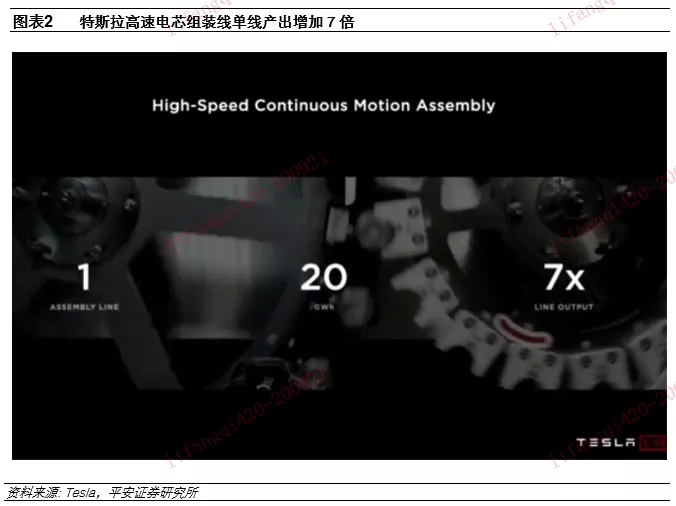

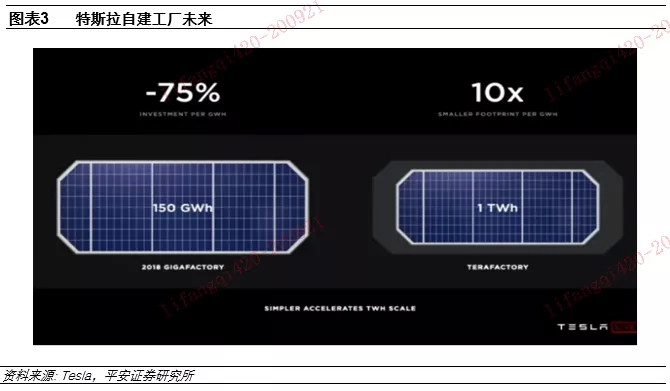

五大环节降本增效,自建电池拉开序幕。此次电池日特斯拉在电池设计、电池工厂、负极材料、正极材料以及电池与车身的整合五个方面提出了下一代电池的愿景,通过五个环节的融合,特斯拉预计可以将续航里程提升54%,电池制造成本减少56%,单位投资成本减少69%。在提升续航里程方面,特斯拉预计负极材料未来的潜力最大(-20%);在降低生产成本方面,特斯拉预计自建电池厂潜力最大(-18%);在降低投资成本方面,预计自建电池厂是最大的贡献端(-34%)。特斯拉对自建电池工厂的整个流程进行了优化和扩展:1)采用干电极工艺,简化生产流程,提升生产速度;2)高速的电芯组装产线,实现连续性的组装加工;在单条组装线上实现20GWh,单线产出增加7倍;3)化成分容环节,通过电子系统的管理减少75%的复杂工序和86%的成本。总的来看,特斯拉的自建工厂Terafactory将来会实现产能投资的大幅降低和生产流程的简化。公司目标电池产能在2022年达到100GWh,2030年达到3TWh,除了自用外,剩余产能可以外供。

工艺升级:大电芯+无极耳+干电极。特斯拉此次的电池型号继续升级到4680,依靠这一电芯设计的升级(大电芯+无极耳),预计电池能量提升5倍、续航里程提升16%、功率提升6倍,这一设计方案可以使得电池成本下降14%。无极耳电极工艺主要从三个方面改善电池的性能:1)电流移动路径缩短减小内阻;2)显著降低电流偏移现象;3)产热和散热能力得到显著改善。对于去掉极耳的这一颠覆性举措,马斯克表示实验的结果是比较满意的。4680电池将在弗里蒙特工厂的试生产线进行生产,目前产能为1GWh,后续规划达到2GWh,2022年实现大规模量产,未来计划进一步扩产至200GWh的规模。在干电极技术方面,马斯克表示对此前干电极方案进行优化,得到最优方案,目前处于close to working的状态,还没有完全成熟。在车电整合方面,特斯拉采取结构化电池的方案,把电池直接内置在汽车结构中,使得电池与车身更好的结合,预计减重10%,减少370个零部件并加快生产速度,同时可能带来14%的续航增加。考虑车身工艺和Pack工艺的优化,生产成本可以再降7%。

高镍无钴正极+硅负极,材料体系符合预期。正极材料方面,特斯拉探索了三种放弃钴材料的思路:1)在正极材料中使用铁,用于中低续航的乘用车和储能领域,主打长循环寿命;2)使用镍锰材料,主要应用于乘用车,主打长续航;3)高镍材料,应用于Cybertruck皮卡和Semi卡车中,主打高能量密度。在负极材料方面,马斯克表示通过原材料重新设计、高弹性材料、覆膜材料进行涂膜去实现和解决硅材料的膨胀性问题,最终实现每KWh成本只需要1.2美元,同时能够提升20%的续航里程并贡献电池5%的降本。特斯拉同时布局正极及上游金属环节,计划打造北美正极生产基地,减少80%的运输成本、66%的工程投资和76%的生产成本;在镍资源方面,使用金属镍代替硫酸镍作为原料输入端进行生产,降低成本;在锂资源方面,计划在矿产中直接提取锂元素;在电池回收方面,特斯拉计划于下个季度开始电池生命周期回收试点,进一步降低原材料成本。

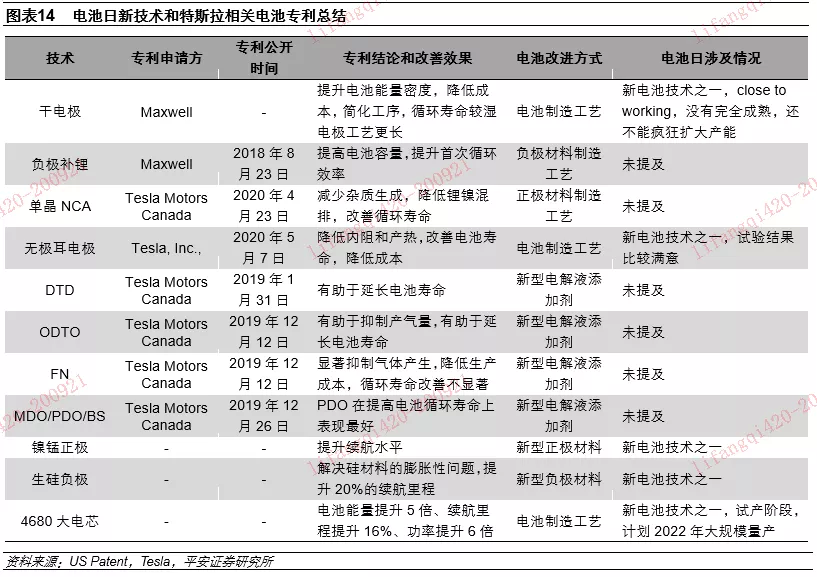

电池日总结:新电池尚未进入量产节奏,多项专利未提及。在材料方面,总体来看,特斯拉提出的材料体系并未偏离当前产业界的主流技术路线,没有创新性的材料体系出现。特斯拉目前在硅负极的产业化应用方面已经走在市场的前列,对硅的膨胀问题提出了较好的解决方案,若能够在量产车型上有效提升续航里程,将有望加速产业界的新一轮变革。在工艺方面,大圆柱电芯、无极耳电极和干电极属于特斯拉独有的技术路线,但距离大规模量产还需要一定的时间,目前的技术难言成熟。此外,负极补锂、单晶NCA、新型添加剂等此前多项专利中涉及的技术、材料和工艺方案都没有在此次电池日上提及,固态电池、百万英里电池等颠覆性的电池技术也没有成为本次活动的议题,电池日活动整体符合预期,但惊喜不足。汽车销量方面,公司预计20年销量同比增长30%-40%。新车型方面:1)目前Cybertruck已经收到了超过60万辆订单,预计销量将达到每年25万到30万辆;2)公司宣布Model S的Plaid版本2021年底即可交付,续航超过836公里,百公里加速在2s内;3)特斯拉预计将在2023年采用新电池的全部技术生产售价仅为2.5万美元的自动驾驶汽车。

投资建议:平安证券认为特斯拉自产电池创新思路更多的为生产制造工艺环节,而这些技术环节目前尚未完全成熟,距离大规模量产还有一段时间;在材料方面,核心的电化学体系难言颠覆,并未超出主流电池企业的研发范畴,全球一线电池厂商仍然能够凭借较强的研发实力保持足够的竞争力。特斯拉在此次电池日中展现出对未来新能源汽车发展的十足信心,平安证券认为在行业先驱者的引领下,全球电动化转型的进程势不可挡,中国企业有望充分受益。

风险提示:1)新技术商业化应用不及预期的风险:专利中多项技术的最终效果和商业化应用仍有待进一步观察,若商业化应用不及预期,将影响新型电池的量产节奏。2)政策力度不及预期的风险:如果国内外政策对新能源汽车支持力度软化或改变,导致政策出台力度低于预期,将显著影响新能源汽车市场整体规模。3)电动车自燃事故带来的消费者信任风险:新能源汽车自燃事件频繁发生,特斯拉采用的高镍电池体系对产品本身的安全性是一大考验。若自燃事件得不到有效控制,或将引发消费者的信任危机,给产品销量带来负面影响。4)技术路线发生变化的风险:新能源汽车仍处于技术快速变革期,特斯拉引领行业创新。若下一代技术产业化进程超出预期,将对现有行业格局产生显著影响,前期投资回收能力将低于预期。

1、五大环节降本增效,自建电池拉开序幕

提升电池生产效率,大幅降低制造成本。此次电池日特斯拉在电池设计、电池工厂、负极材料、正极材料以及电池与车身的整合五个方面提出了下一代电池的愿景,通过五个环节的融合,特斯拉预计可以将续航里程提升54%,电池制造成本减少56%,单位投资成本减少69%。

自建电池厂是降本主力,提升续航水平关键在负极。在提升续\]航里程方面,特斯拉预计负极材料未来的潜力最大(-20%),其次是电芯设计(-16%);在降低生产成本方面,特斯拉预计自建电池厂潜力最大(-18%),其次是电芯设计(-14%)和正极材料(-12%);在降低投资成本方面,预计自建电池厂是最大的贡献端(-34%)。

特斯拉对自建电池工厂的整个流程进行了优化和扩展:

1)采用干电极工艺(后文详细阐述),简化生产流程,提升生产速度;

2)高速的电芯组装产线,实现连续性的组装加工;在单条组装线上实现20GWh(单线产出增加7倍);所有产线实现一体化和自动化,产线更加智能、高效。

3)化成分容环节,通过电子系统的管理减少75%的复杂工序和86%的成本。

总的来看,特斯拉的自建工厂Terafactory将来会实现产能投资的大幅降低和生产流程的简化。未来在更小的工厂空间中能够容纳1TWh的电池产能,每GWh产能投资降低75%(与150GWh产能状态下的Gigafactory相比)。公司目标电池产能在2022年达到100GWh,2030年达到3TWh,除了自用外,剩余产能可以外供。

2、工艺升级:大电芯+无极耳+干电极

2.1 1865到4680,大电芯+无极耳

电芯升级三级跳。特斯拉最早从2008年开始使用1865(18代表直径,65代表长度)型号的圆柱电芯,2017年在Model 3中首次使用2170,电芯能量增加了50%;此次的电池型号继续升级到4680,依靠这一电芯设计的升级(大电芯+无极耳),预计电池能量提升5倍、续航里程提升16%、功率提升6倍,这一设计方案可以使得电池成本下降14%。

提升电池性能和解决产热问题催生无极耳技术。在进一步提升电池直径的过程中,体积扩大带来了更为严重的散热问题,特斯拉解决这一问题的方式是去掉电池传统的极耳结构。根据特斯拉相关专利介绍,无极耳电极电芯的制造工艺部分或者完全取消了传统的极耳,在正极或者负极极片的边缘处增加导电涂层,让导电涂层直接与电池端盖接触,电流通过导电涂层和电池外壳到达电池外接电路。从理论上来讲,无极耳电极工艺主要从三个方面改善电池的性能:

1)电流移动路径缩短减小内阻。传统的电池设计结构决定了为发生电化学反应,电流应当沿电极长度方向移动,移动的距离与极耳的位置有关(电极中间或电极两端);而无极耳电极工艺提供了一种电极集流体与电池端盖内表面之间更加一致的电接触方式,使得电流移动的最大距离变成电极的高度而非长度。而一般电极的高度是长度的5%-20%,因此在电化学循环中无极耳电极的内阻可以减小5-20倍。

2)显著降低电流偏移现象。电流偏移现象代表电极的某些区域经过比别的区域更多或者更少的电流;在不考虑其他因素的情况下,电流将会沿着电极上内阻最小的路径接近极耳,这样局部会产生大的过电位,导致不必要的化学反应的发生,降低电池寿命。而无极耳电极工艺使得内阻降低,电流的路径更短、分布更加均衡,因此能够避免过电位的产生,改善电池寿命。

3)产热和散热能力得到显著改善。在产热方面,由于内阻降低,产生的热量也减少。在散热方面,传统的电极极耳与电池端盖只有极小的接触面积,而无极耳电极中的导电涂层与电池端盖的有效接触面积达到100%,接触面积的增加使得散热能力提升,进一步优化电池性能、延长循环寿命。

实验结果令人满意,量产计划提上日程。对于去掉极耳的这一颠覆性举措,马斯克表示“这个工艺很难,工程部花了很多的努力,并设计了很多专利,而实验的结果是比较满意的”。4680电池将在弗里蒙特工厂的试生产线进行生产,目前产能为1GWh,后续规划达到2GWh,2022年实现大规模量产,未来计划进一步扩产至200GWh的规模。

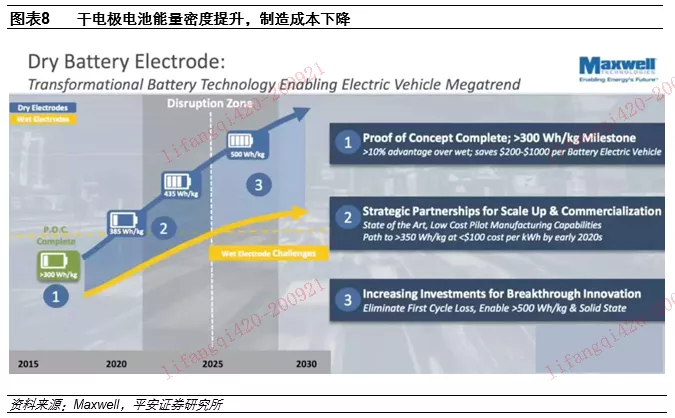

2.2 干电极猜想落地,锂电池应用尚未完全成熟

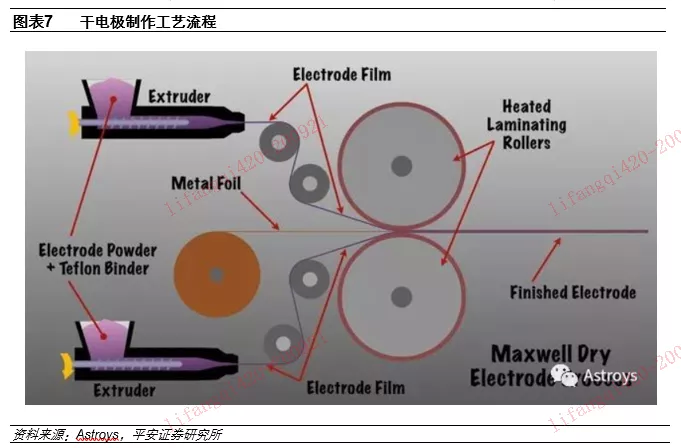

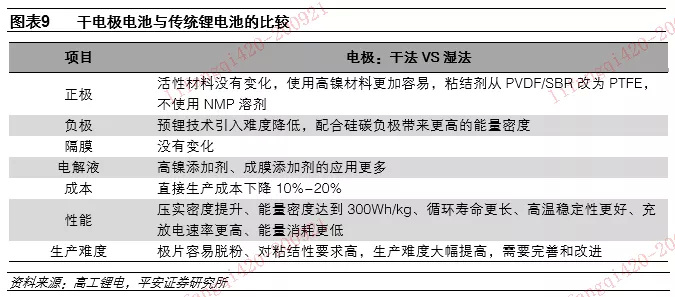

干电极电池与传统电池的差异主要体现在极片的制造工艺上。传统的锂电池制造将具有粘合剂材料的溶剂NMP与负极或正极粉末混合后,把浆料涂在电极集电体上并干燥。干电极技术不使用溶剂,而是将少量(约5-8%)细粉状PTFE粘合剂与正极粉末混合,然后将混合的正极+粘合剂粉末通过挤压机形成薄的电极材料带,最后将挤出的电极材料带层压到金属箔集电体上形成成品电极。

特斯拉的干电极技术来源于收购公司Maxwell,与传统湿法工艺相比,干电极技术主要有以下优点:

1)压实密度高,对高镍电池材料体系的兼容性更强。相比传统的工艺过程,干电极本身压实密度高,同时该技术能够将诸如高镍、硅等能量密度更高、液体敏感性更强的活性材料应用在电极生产上,使得电池能量密度的提升更加容易,伴随的风险更小。目前Maxwell采用干电极技术已经能够实现大于300Wh/kg的电芯能量密度,比当前湿电极电池高出10%以上;未来或将达到500Wh/kg。

2)成本较湿法工艺下降10%-20%+。干电极不使用有毒的NMP溶剂,更加环保,同时省掉了涂布、极片干燥等生产环节,降低了物料和设备费用,简化了生产工艺流程。如果算上潜在的能量密度提升带来的成本下降,干电极工艺将进一步压缩成本。当前干电极工艺带来单车成本下降200-1000美元;Maxwell预计在本世纪20年代初实现超过350Wh/kg的电芯能量密度,对应制造成本低于100美元/kWh。

3)其它重要性能的改善。包括循环寿命更长(是湿法工艺的2倍)、高温稳定性更好、充放电速率更高(干电极极片内阻更小)、能量消耗更低等。

干电极技术已经用于超级电容,锂电池应用难度较大。Maxwell是全球少数采用干电极技术生产超级电容的企业,该项技术已经拥有了成熟的商业化应用案例。超级电容正负极材料都采用活性炭,比表面积较高,极片膨胀系数低,对粘结性要求不高,采用干电极工艺难度不大;而商业化的锂电池正负极材料比表面积小,充放电过程伴随体积膨胀,制作的极片容易脱粉,因此对粘结性要求高,目前的干电极工艺还难以满足生产要求。

工艺改善得到最优方案,但锂电池应用尚未完全成熟。对于干电极技术目前的进展情况,马斯克表示“这是非常复杂的工艺,实际操作很难,平安证券的干电极对此前干电极方案(电容器干电极)进行优化,加入了很多的工艺,进行了很多实验,得到最优方案;干电极相比传统方案可以实现10倍的工序简化;目前处于close to working的状态,最后能够实现实际应用,但还没有完全成熟,还不能疯狂扩大产能”。

2.3 电池与车身整合,与宁德时代CTC技术异曲同工

未来推动汽车车身一体化结构的设计。一体化设计思路包括纯车身和车电两个方面:1)在纯车身(非电池)部分,整个车身的加工可以进行优化,比如目前Model Y部分车身环节采取的一体化铸造方式,未来在整车的其他部分也可以做一体化设计。2)在车电结合部分,一方面可以在新的电池包设计中,用更好的方式粘合,使得结构更加紧凑;另一方面采取结构化电池的方案(structural battery),把电池直接内置在汽车结构中,使得电池与车身更好的结合,预计减重10%,减少370个零部件并加快生产速度,同时可能能带来14%的续航增加。考虑车身工艺和Pack工艺的优化,生产成本可以再降7%。

与宁德时代CTC异曲同工,未来双方有望实现合作。此前在中国汽车蓝皮书论坛上,宁德时代提出CTC的技术方案,此技术将电芯和底盘集成在一起,再把电机、电控、整车高压如DC/DC、OBC等通过创新的架构集成在一起,并通过智能化动力域控制器优化动力分配和降低能耗。公司强调CTC技术将使新能源汽车成本可以直接和燃油车竞争,乘坐空间更大,底盘通过性变好,并表示除去铸件所占用的不必要的重量和空间,CTC技术可使电动汽车的续航里程至少可以达到800公里。宁德时代的目标是在2030年前完成该技术。平安证券认为双方在车电整合减少零部件、减轻车身质量、提升续航水平和降低成本等方面形成一定共识,未来有望在车电融合和一体化方面实现合作开发和生产。

3、高镍无钴正极+硅负极,材料体系符合预期

3.1 三种正极材料体系,无钴化是目标

从金属角度讲,镍能量密度最高、成本最低,所以电池制造中的倾向是使用更多的镍;而钴的作用是稳定电池结构,但成本高昂。特斯拉指出,在电池中非常高的镍可以使电池完全无钴成为可能,并贡献12%的成本下降。特斯拉探索了三种放弃钴材料的思路:

1)在正极材料中使用铁,用于中低续航的乘用车和储能领域,主打长循环寿命。在实际应用中,国产标准续航版本的Model 3预计将切换为宁德时代提供的磷酸铁锂电池。

2)使用镍锰材料,特斯拉认为2/3镍和1/3锰是更好的配比,主要应用于乘用车,主打长续航。

3)高镍材料,最大化压缩钴的用量,应用于Cybertruck皮卡和Semi卡车中,主打高能量密度。

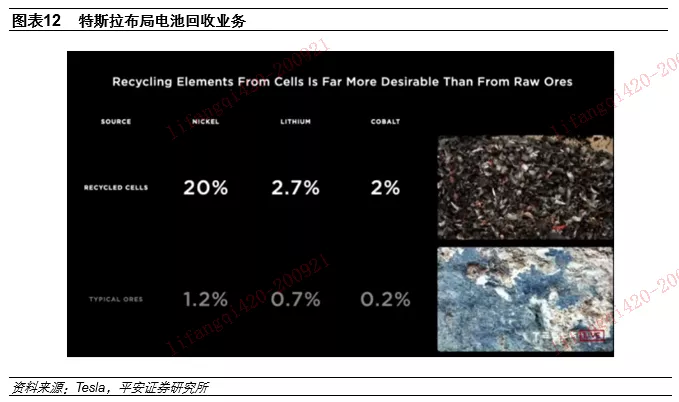

布局正极以及上游金属环节,着手垂直一体化。在正极材料方面,特斯拉计划打造北美正极生产基地,减少80%的运输成本、66%的工程投资和76%的生产成本;在镍资源方面,使用金属镍代替硫酸镍作为原料输入端进行生产,降低成本;在锂资源方面,获得内华达州锂矿开采权,计划在矿产中直接提取锂降低采购成本;在电池回收方面,特斯拉计划于下个季度开始电池生命周期回收试点,进一步降低原材料成本。

3.2 硅负极引领续航提升,新工艺解决膨胀难题

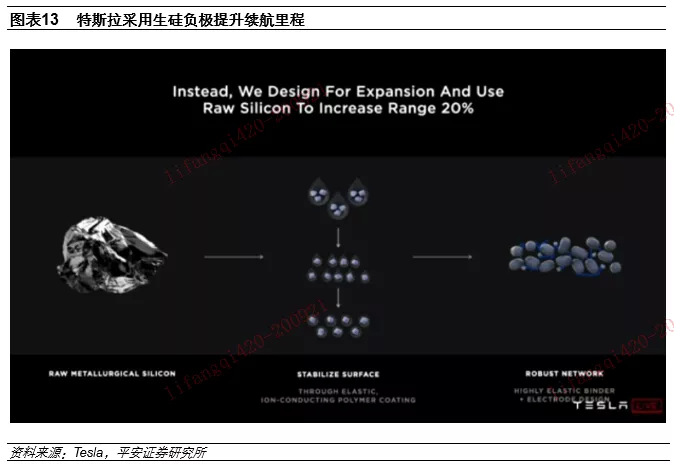

负极硅元素很重要,地球上硅资源丰富,相较于普通石墨,储能效果更好;但硅的膨胀会达到4倍,并且目前价格较高,是商业化应用的主要难题。

特斯拉在之前的车型中很早就采用硅碳材料作为负极,此次再提硅负极,马斯克表示通过原材料重新设计、高弹性材料、覆膜材料进行涂膜去实现和解决硅材料的膨胀性问题,最终实现每KWh成本只需要1.2美元,同时能够提升20%的续航里程并贡献电池5%的降本。

4、电池日总结

4.1 新电池尚未进入量产节奏,多项专利未提及

在材料方面,总体来看,特斯拉提出的材料体系并未偏离当前产业界的主流技术路线,没有创新性的材料体系出现,说明当前环境下,要想实现材料层面的技术突破具有相当大的难度,企业更多是通过生产工艺的改变实现电池性能的提升以及成本的下降。但特斯拉目前在硅负极的产业化应用方面已经走在市场的前列,对硅的膨胀问题提出了较好的解决方案,若能够在量产车型上有效提升续航里程,将有望加速产业界的新一轮变革。

在工艺方面,大圆柱电芯、无极耳电极和干电极属于特斯拉独有的技术路线,但距离大规模量产还需要一定的时间,目前的技术难言成熟。

此外,负极补锂、单晶NCA、新型添加剂等此前多项专利中涉及的技术、材料和工艺方案都没有在此次电池日上提及,固态电池、百万英里电池等颠覆性的电池技术也没有成为本次活动的议题,电池日活动整体符合预期,但惊喜不足。

4.2 销量高增长,新车型价格再降

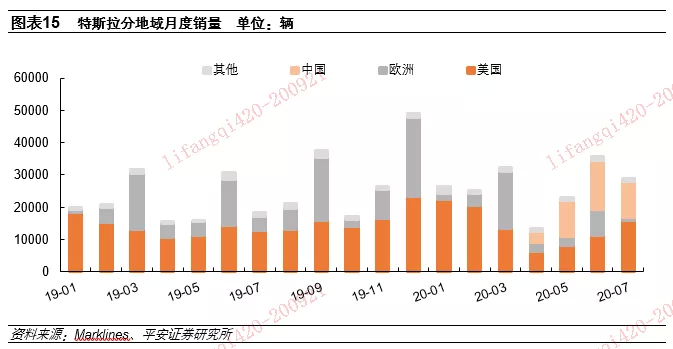

汽车销量方面,公司预计20年同比增长30%-40%。2019年特斯拉全球销量36万辆,增长50%;公司在电池日活动上表示今年有希望实现30-40%的销量增长。根据Marklines数据,20年1-7月特斯拉在全球销售新车合计18.5万辆(实际超过20万辆),同比增长21%;其中美国9.8万辆(同比+2%)、欧洲3.8万辆(同比-23%)、中国4.1万辆(据中汽协数据,中国地区实际销量超6万辆)、其他0.86万辆(同比+13%)。如果要实现30%的增长目标,则20年剩下的5个月公司月均销量要达到5万辆(19年12月份的水平)。

新车型方面:1)目前Cybertruck已经收到了超过60万辆订单,预计销量将达到每年25万到30万辆;2)公司宣布Model S的Plaid版本2021年底即可交付,续航超过836公里,百公里加速在2s以内;3)特斯拉预计将在2023年采用新电池的全部技术生产售价仅为2.5万美元的自动驾驶汽车,平安证券认为公司尽可能的降低初次售价保持微薄利润,从而获取更多的增量客户,扩大存量客户构建更大的生态圈。

5、投资建议

平安证券认为特斯拉自产电池创新思路更多的为生产制造工艺环节,而这些技术环节目前尚未完全成熟,距离大规模量产还有一段时间;在材料方面,核心的电化学体系难言颠覆,并未超出主流电池企业的研发范畴,全球一线电池厂商仍然能够凭借较强的研发实力保持足够的竞争力。

特斯拉在此次电池日中展现出对未来新能源汽车发展的十足信心,包括到2022年电池产能达到100GWh、2030年规划电池产能3TWh,期望上海工厂实现每年100万辆的产能规划,基于新技术推出2.5万美元车型。平安证券认为在行业先驱者的引领下,全球电动化转型的进程势不可挡,中国企业有望充分受益。

6、风险提示

1)新技术商业化应用不及预期的风险:专利中多项技术的最终效果和商业化应用仍有待进一步观察,若商业化应用不及预期,将影响新型电池的量产节奏。

2)政策力度不及预期的风险:如果国内外政策对新能源汽车支持力度软化或改变,导致政策出台力度低于预期,将显著影响新能源汽车市场整体规模。

3)电动车自燃事故带来的消费者信任风险:新能源汽车自燃事件频繁发生,特斯拉采用的高镍电池体系对产品本身的安全性是一大考验。若自燃事件得不到有效控制,或将引发消费者的信任危机,给产品销量带来负面影响。

4)技术路线发生变化的风险:新能源汽车仍处于技术快速变革期,特斯拉引领行业创新。若下一代技术产业化进程超出预期,将对现有行业格局产生显著影响,前期投资回收能力将低于预期。

(编辑:赵芝钰)