本文转自微信公众号“中金点睛”

影院复工近2个月,9月至今票房恢复率已达94.8%,头部院线和影投公司市占率进一步提升。回顾往年国庆档,影片头部集中、渠道下沉趋势明显。2020年国庆档临近,有7部影片参与角逐,其中《姜子牙》、《夺冠》和《我和我的家乡》等影片值得关注。中金预计假期8天票房有望达到36-46亿元,恢复至去年同档期7天的86%-110%。短期来看,可以关注单片票房超预期带来的交易性机会。中长期,建议关注院线行业进一步整合下头部院线的市场份额有望提升的机会。

复工观察:票房恢复稳步推进,行业集中度有所提高

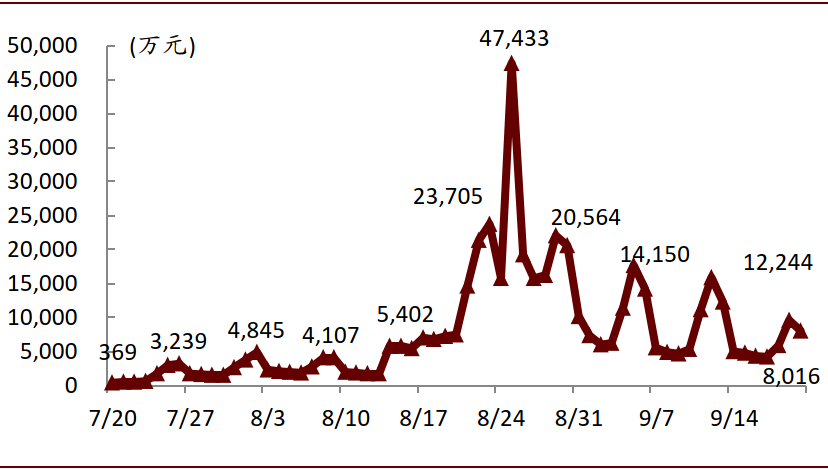

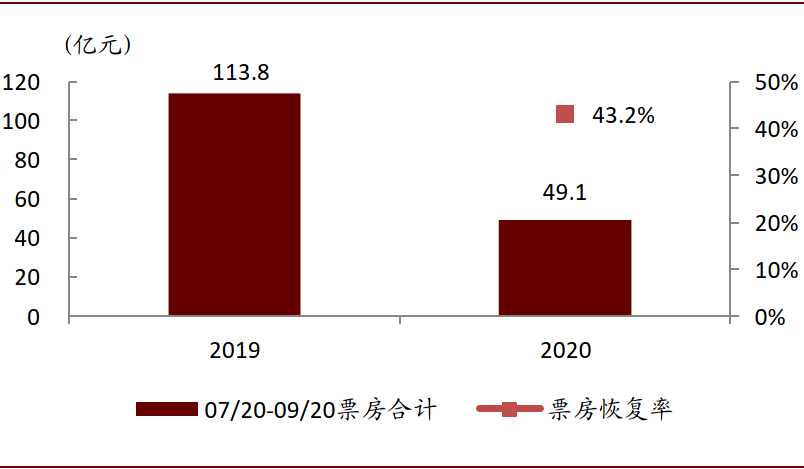

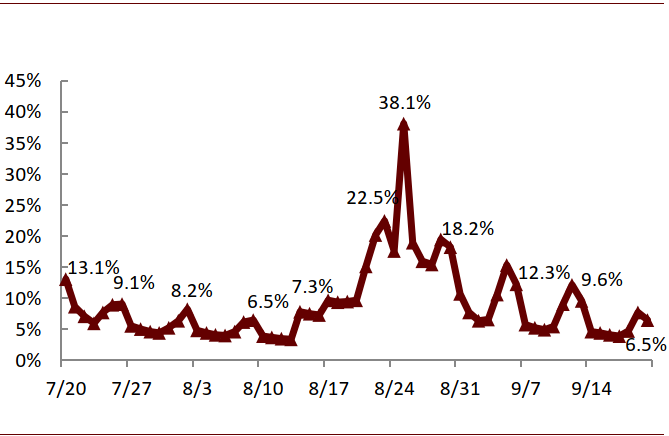

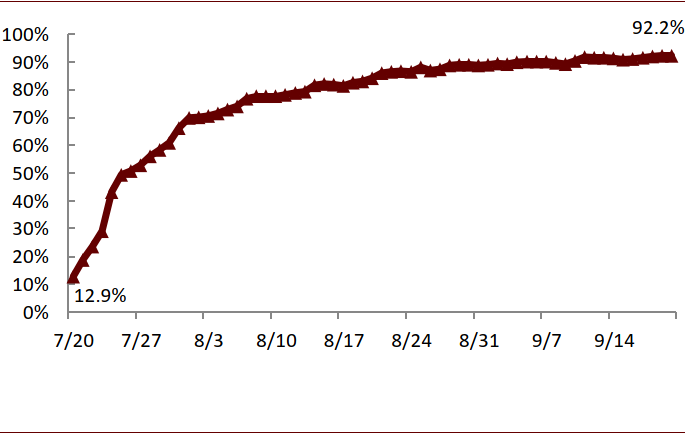

影院复工2个月期间票房同比恢复43.2%,全国影院复工率目前超过92%。受卫生事件影响,全国影院自2020年1月24日起暂停营业, 7月20日低风险地区电影院在防控落实下有序恢复开放营业。影院复工以来,售票模式调整为全部采取网络实名预约、无接触方式售票,上座率上限规定从7月20日不得超过30%,在8月中旬放开至50%,9月15日进一步放开至75%。受到《八佰》等优质影片供给驱动,全国票房恢复稳步推进,7月20日至9月20日全国不含服务费票房为49.1亿元,同比恢复43.2%;其中8月25日单日上座率高达38%。

图表: 全国影院复工后电影日票房(不含服务费)

资料来源:艺恩,中金公司研究部

图表: 全国影院复工后电影票房(不含服务费)恢复率

资料来源:艺恩,中金公司研究部

图表: 全国影院复工后平均上座率

资料来源:灯塔专业版,中金公司研究部

图表: 全国影院复工率

资料来源:灯塔专业版,中金公司研究部注:复工影院指当日有开放排期的影院,复工率以2020年1月1日有开放影院排期的影院总数作为分母计算。

2020年9月票房同比恢复率已达94.8%。按照往年正常情况来看,因学生暑期和开学因素影响,7至9月票房具有较强的季节性波动:暑期后的9月新片排期较少,相较暑期期间的8月会有自然回落。分月份来看,2020年7月(7月20日至7月31日)、8月和9月(9月1日至9月20日)全国不含服务费票房同比恢复率分别为8.0%、42.5%和94.8%。

图表:2018-2020年7-9月月度票房对比(不含服务费)

资料来源:艺恩,中金公司研究部

注:为保持数据可比性,7月票房取20日-31日数据,9月票房取1日-20日数据。

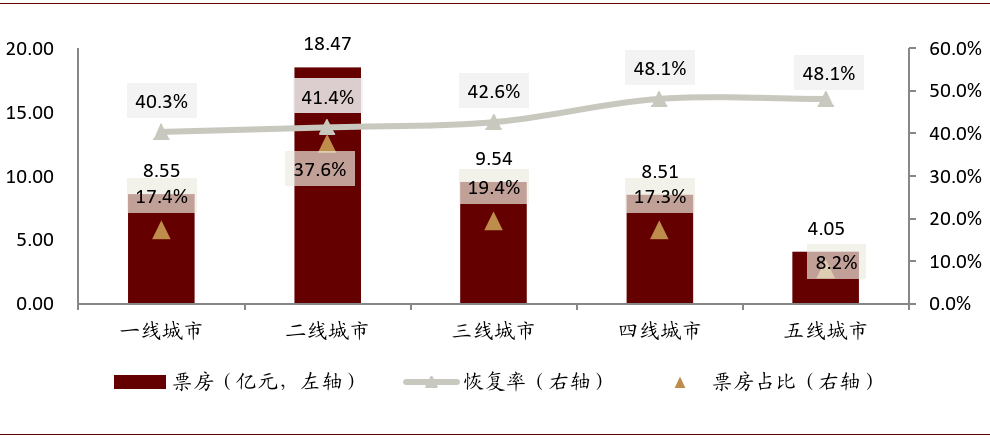

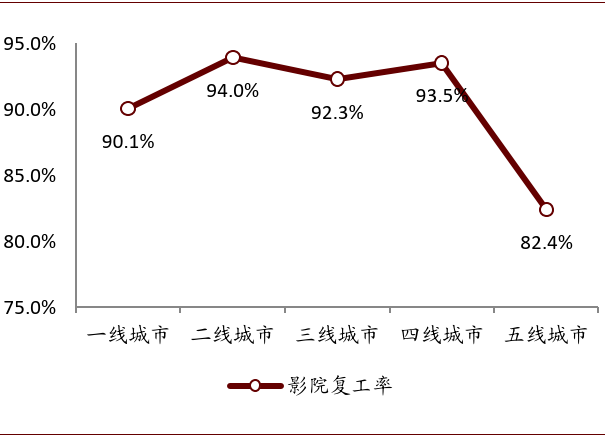

分城市层级来看,一二三四线城市复工节奏较快,五线城市相对较慢。2020年7月20日至9月20日期间内,一至五线城市累计票房较2019年同期的恢复率分别为40.3%/41.4%/42.6%/48.1%/48.1%;一至五线城市上座率在外部政策限制的情况下恢复率分别为77.2%/77.6%/74.2%/76.6%/80.6%;一、二、三和四线城市影院复工率均超过90%,五线城市相对较低,复工率为82.4%。

图表:全国电影复工后票房(不含服务费)城市分布

资料来源:艺恩,中金公司研究部

注:票房为不含服务费口径,统计区间为2020年7月20日至2020年9月20日。

图表: 全国影院平均上座率城市分布

资料来源:艺恩,中金公司研究部

注:统计区间为2020年7月20日至2020年9月20日。

图表: 全国影院复工率城市分布

资料来源:艺恩,中金公司研究部

注:影院复工率=2020年9月20日影院数/2019年12月31日影院数

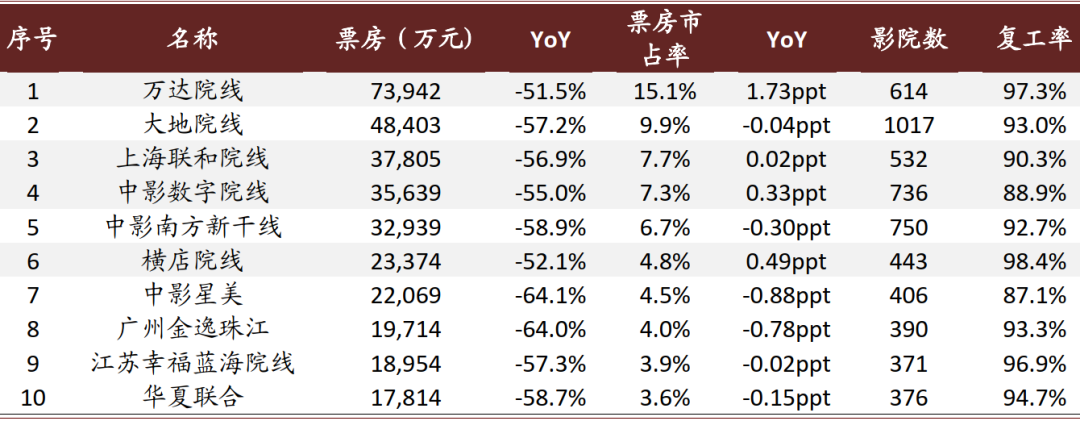

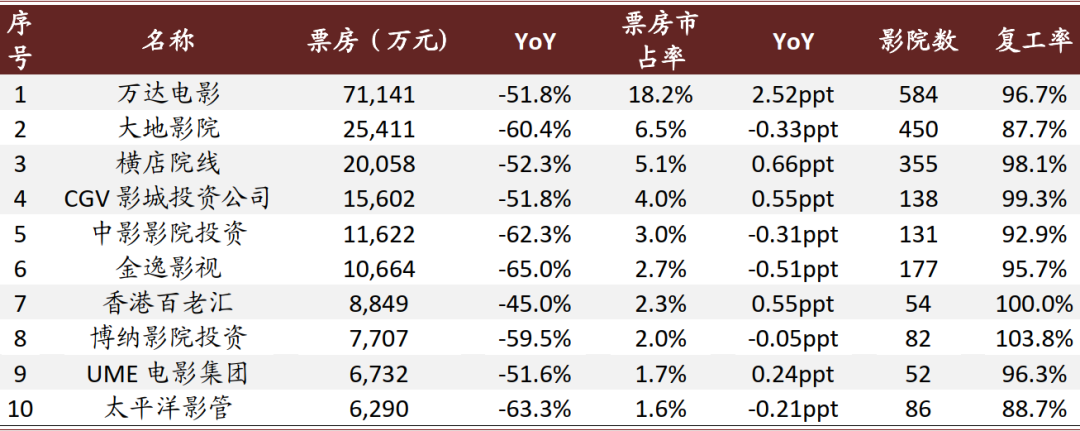

自全国影院阶段性复工后,头部院线和影投公司的市占率进一步提升。2020年7月20日至9月20日期间内累计票房口径来看,院线公司[1]CR3、CR5和CR10分别为32.6%、46.6%和67.3%,分别同比提升1.7ppt、1.7ppt和0.4ppt,其中万达院线和横店院线分别同比提升1.73ppt和0.49ppt,增幅较为明显;影投公司CR3、CR5和CR10分别为29.8%、36.7%和47.0%,分别同比提升2.9ppt、3.1ppt和3.1ppt,相较院线份额同比提升更快,其中万达电影和横店院线分别同比提升2.52ppt和0.66ppt。中金判断,一方面,尾部个体影院受限于资金等方面因素,在卫生事件影响下有所出清;另一方面,头部院线和影投公司做好了较为充分的复工复产准备,恢复进程较快。

图表:全国票房市占率Top 10院线公司复工情况

资料来源:艺恩,中金公司研究部

注:票房为不含服务费口径,统计区间为2020年7月20日至2020年9月20日;影院数统计时点为2020年9月20日;复工率=2020年9月20日影院数/2019年12月31日影院数。

图表:全国票房市占率Top 10影投公司复工情况

资料来源:艺恩,中金公司研究部

注:票房为不含服务费口径,统计区间为2020年7月20日至2020年9月20日;影院数统计时点为2020年9月20日;复工率=2020年9月20日影院数/2019年12月31日影院数。

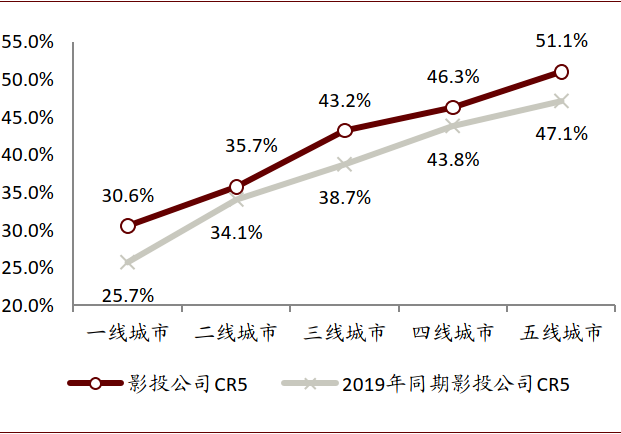

分城市层级来看,2020年7月20日至9月20日期间内累计票房口径来看,院线公司CR5在一至五线城市分别同比提升2.4/1.1/1.9/2.3/2.6ppt;影投公司CR5在一至五线城市分别同比提升4.9/1.7/4.5/2.5/3.9ppt。中金认为,2020年卫生事件对院线行业的影响主要在于影院停摆下的高固定成本压力。长期而言,作为商场的重要引流入口,且在商圈内有利地理位置较为稀缺的情况下,一二线城市的影院在卫生事件影响下,即使面临短暂的现金流压力而濒临关闭,因其位置稀缺性和存在必要性,商场一般也会引入新影投公司接手,存量影院数量整体处于相对平衡状态,而一线城市租金相对二线城市更高,短期内可能承压;三四五线城市,因其人口密度相对没有一二线城市大,位置稀缺性有所削弱,其濒临关闭后出清的概率较一二线城市可能更大。中金认为,下沉渠道中腰部影院受此次卫生事件关停的实际影响可能更大而出清速度或更快。

图表: 全国院线公司复工后CR5城市分布

资料来源:艺恩,中金公司研究部

注:统计区间为2020年7月20日至2020年9月20日。

图表: 全国影投公司复工后CR5城市分布

资料来源:艺恩,中金公司研究部

注:统计区间为2020年7月20日至2020年9月20日。

国庆档前瞻:预计常态化恢复,关注优质影片票房表现

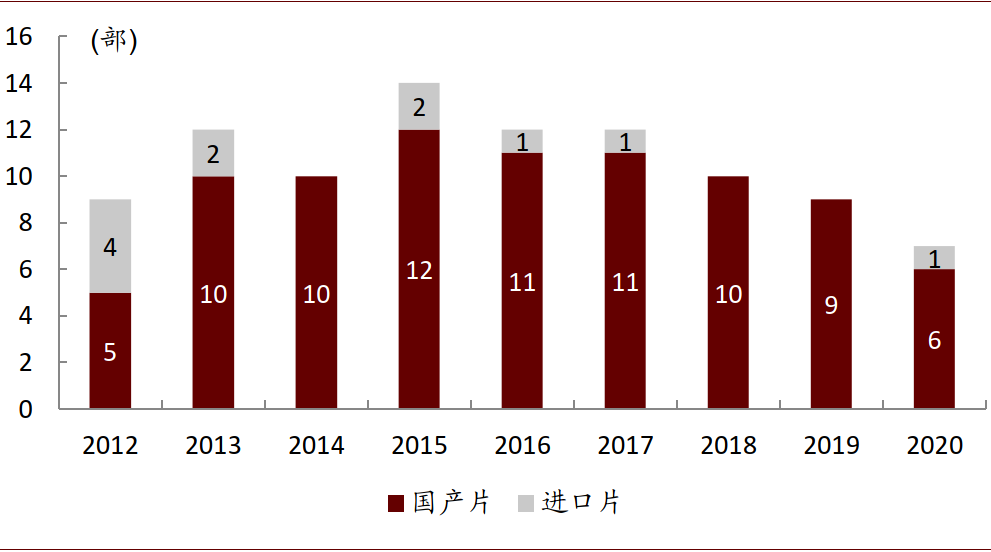

2020年国庆档临近,中金梳理了定档影片情况,今年国庆档影片数量相对往年较少,但优质影片质量可期。2013-2019年,国庆档上映影片数量稳定在10部左右,而今年国庆档受卫生事件因素影响定档影片数量为7部,其中国产影片6部,包括《夺冠》(9.25)、《急先锋》(9.30)、《我和我的家乡》(10.1)、《姜子牙》(10.1)、《木兰:横空出世》(10.3)和《一点就到家》(10.4)。以及1部进口重映影片《菊次郎的夏天》(9.25)。

图表: 2012-2020年国庆档上映影片数量(截至2020年9月22日)

资料来源:猫眼,艺恩,中金公司研究部

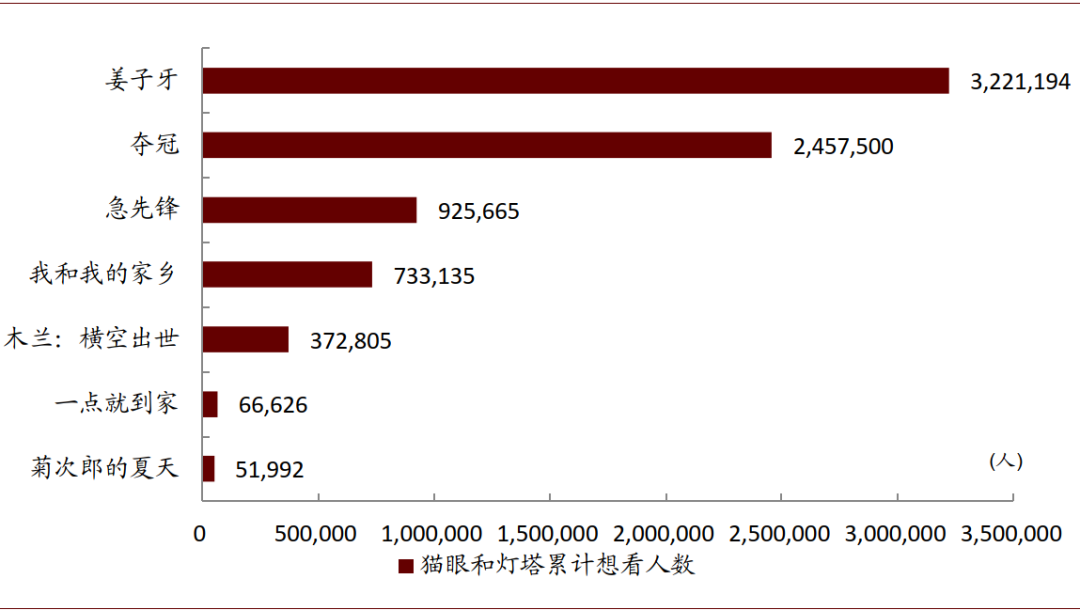

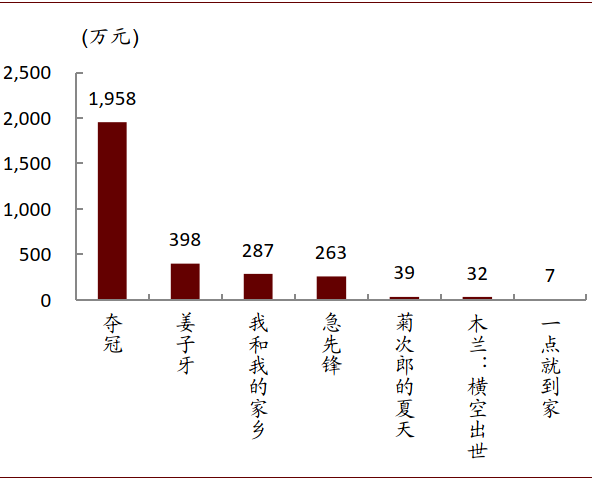

结合影片期待指数和上市公司参与度,中金建议重点关注《姜子牙》、《夺冠》和《我和我的家乡》等影片。其中,《姜子牙》由光线传媒等公司出品和发行,截至9月22日,猫眼(01896)和灯塔想看人数已超过322万人次,为国庆档想看人数最多影片,是继《哪吒之魔童降世》的“封神三部曲”之二的动画电影。《夺冠》由陈可辛执导,巩俐和黄渤等主演,由欢喜传媒、中国电影和阿里影业(01060)等出品,阿里影业等发行,讲述了中国女排在1981首夺世界冠军到2019年拿下第十个世界冠军的历史。《我和我的家乡》由北京文化和中国电影等出品,北京文化等发行,由张艺谋监制,宁浩执导,包括陈思诚执导的《天上掉下个UFO》单元,由黄渤、王宝强、刘昊然主演;宁浩执导的《北京好人》单元,葛优、刘敏涛主演;徐峥执导的《最后一课》单元,范伟、张译、韩昊霖主演;邓超和俞白眉执导的《回乡之路》单元,邓超、闫妮主演;闫非和彭大魔执导的《神笔马亮》单元,沈腾、马丽主演,导演和主演演员阵容规格较高。

图表: 2020年国庆影片关注度(截至2020年9月22日)

资料来源:猫眼,灯塔,中金公司研究部

注:猫眼和灯塔累计想看人数统计非排重。

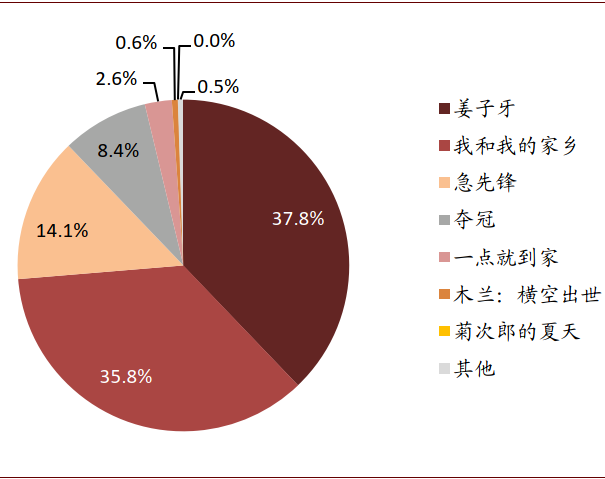

图表: 2020年国庆档预售排片(截至2020年9月22日)

资料来源:猫眼,中金公司研究部

注:按10月1日-10月8日各影片猫眼预售排片场次之和计算。

图表: 2020年国庆档预售票房(截至2020年9月22日)

资料来源:猫眼,中金公司研究部

图表:2020年国庆档影片片单

资料来源:猫眼,灯塔,豆瓣电影,中金公司研究部

2020年国庆档整体票房预测

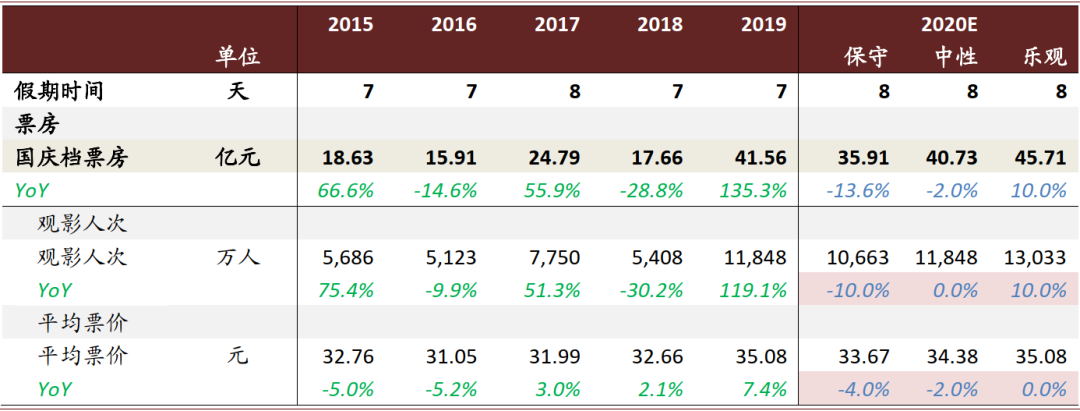

票房可以拆解为“观影人次*平均票价”,对这两个变量分别进行预测,中金得到国庆档票房的区间。

观影人次:国庆档的观影人次与影片质量息息相关,首映后口碑决定票房增长的持续度。而2020年国庆假期长达8天(2019年为7天),且受卫生事件影响下出境游相对受限,影院观影活动或成为人们线下娱乐的较好选择。展望2020年国庆档,从目前定档的影片导演和主演阵容来看,影片质量值得期待,如果能出现2-3部口碑佳作,将有效拉动观影人次有效恢复。中金预计在保守/中性/乐观三种情况下,观影人次分别为10,663/11,848/13,033万人,在2019年高基数的情况下,分别同比-10%/0%/+10%。

平均票价:影片制式和票补力度决定平均票价,3D和IMAX影片票价明显高于2D影片。2020年国庆档定档的7部影片中3D影片数量占比43%,IMAX影片数量占比57%,综合考虑影片制式和票补力度,中金预计在保守/中性/乐观三种情况下,平均票价分别为33.67/34.38/35.08元,分别同比-4%/-2%/持平。

根据上述假设,中金通过票房拆解方法预测2020年国庆档(2020年10月1日~8日)票房有望达到36-46亿元,同比恢复至去年国庆档(2019年10月1日~7日)86%-110%。

图表: 2020年国庆档票房(不含服务费)预测

资料来源:艺恩,中金公司研究部

注:票房统计口径为不含服务费。

中金判断,优质内容拉动观影人次提升对票房复苏影响较大,电影市场有望从国庆档起逐步恢复常态,中性预估2020年票房或达150亿元。短期来看,可以关注单片票房超预期带来的交易性机会。中长期,建议关注院线行业进一步整合带来的头部院线市场份额提升。

风险

卫生事件反复,头部影片票房表现不及预期,行业政策收紧。

(编辑:赵芝钰)