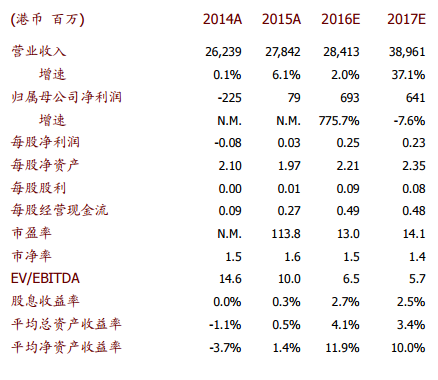

智通财经获悉,近日中金发表研报表示,中国食品(00506)完成对酒庄业务的剥离,现金所得款3亿港元,剥离收益约6000万港元。中金给予中国食品“确信买入”评级,目标价6.02元。

该行称,现阶段期待公司在2017年一季度出售厨房食品业务和可能在随后剥离葡萄酒业务。可口可乐瓶装厂的合并可能比预期晚几个月,主要由于可口可乐需解决某些被收购瓶装厂冗余高管的解雇问题。Monster功能饮料销售将于明年在全国范围推出。

报告提到,预计2017年饮料盈利为4-5亿港元,并取决于收购资产合并的时间点,这一盈利对应2017年底NAV72-90亿港元,基于全球可比公司同年平均市盈率为18倍。2017年底NAV的计算还应考虑出售酒庄、厨房食品以及长城葡萄酒业务的现金所得款,预计为50亿港元,从而得出2017年总NAV为122-140亿港元,而公司在当前股价下的市值为90亿港元。

中金称,某些将被出售的瓶装厂出现少许扰动,主要是解雇冗余高管带来的争议,但在这些问题工厂正式并入中国食品之前这个问题应该会被可口可乐妥善解决。并认为这些扰动和潜在的后续影响将远远低于百事和康师傅之间的交易,因为这只是可口可乐旗下瓶装厂所有权调整,其妥善解决只是时间问题。

该行续称2016年第四季度在某些省份试点成功后,Monster功能饮料销售将于 2017年在全国推广销售。中金认为中粮瓶装业务盈利在未来三年有望在今年基础上翻倍,驱动因素是公司大部分授权开发省份的需求增长潜力、新产品贡献(例如 Monster 饮料)以及收购的可口可乐/太古瓶装厂的利润率上升潜力。可口可乐强劲的盈利增长潜力或将进一步提升中国食品长期NAV前景。

中金维持2016/2017年盈利预测,2017 年底目标价6.04 港元,重申“确信买入”,因为该行认为重组将为投资者带来价值。