12月6日,智通财经获悉,电力销售及管理系统供应商元力控股有限公司已于近日向港交所提交了主板上市申请,所得资金拟用于加强研发能力、开拓客源等。

元力控股的业务始于2011年,主要从事为中国电网公司及配电公司设计、实施及维护应用解决方案及支援服务业务。电力公司可通过该等解决方案侦测电路连接性、电表计量、用电账单计费、核实付款记录等。元力控股的业务分部包括销售应用解决方案、提供支援服务及销售硬件,以截至3月31日的2016财年收益计算,上述三项业务的收益占比分别为35.7%、54.8%、9.5%。

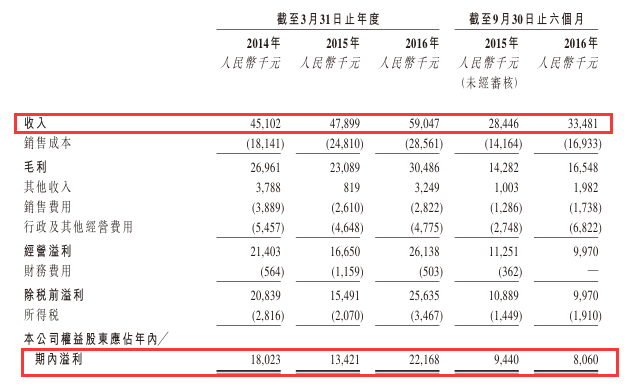

2014财年至2016财年期间,元力控股收入稳健增长,分别为4510.2万(人民币,单位下同)、4789.9万及5904.7万。但净利润却有所起伏,分别为1802.3万、1342.1万及2216.8万。2015财年其净利润的减少是由于毛利的减少。该公司解释称,由于来自其主要客户各营运公司应用解决方案业务出现较大幅度的减少,而公司的劳务成本未按比例减少,因此毛利同比下跌幅度达14.4%。

这也折射出元力控股面临的客户集中风险。由于电力市场相对较为集中,过去三个财年,该公司前五大客户贡献的收益均占到其总收益的98%以上。过高的客户集中度或将给该公司的业绩带来波动。若出现前五大客户流失或者收益减少的情况,都将对该公司的业绩表现带来较大冲击。

不过,元力控股客户集中的状况或将在未来得到缓解。根据灼识咨询报告,随着中国电力改革的实施,电力零售公司可购买及转售电力。到预期电力零售公司的数目将由2016年的360家增长到2020年的700家,并预期期间电力零售公司所需的信息及软件服务复合年增长率将达到约42%。基于行业的增长前景,元力控股未来将重点向潜在的中国私营电力零售公司拓展业务,从而扩大其客户群体与收入来源。

此外,由于目前元力控股的客户主要为国有电力公司,该公司提供的应用解决方案仅为客户项目的一部分,其收入往往要在全部项目完成后才确认。因此,客户确认出现延误的情况十分普遍。2014财年至2016财年期间,该公司的应收账款周转天数分别达到368天、422天、252天,应收账款占其收益的比重分别为104%、133%、63.8%。如此长的回款周期无疑不利于其现金流的健康运转,也制约了该公司的发展情况。