本文来源于“王涵论宏观”微信公众号。

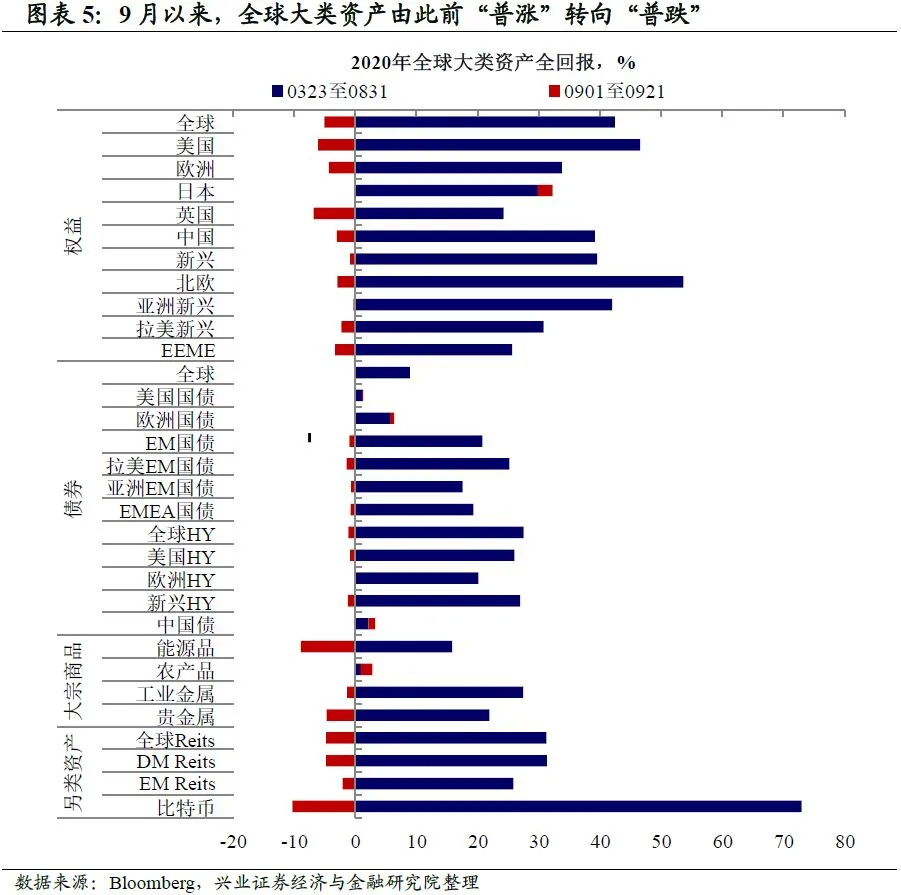

9月以来,全球大类资产由“普涨”转向“普跌”,近期外盘也呈现波动放大的特征。9月21日海外市场再次出现调整,对此我们认为:

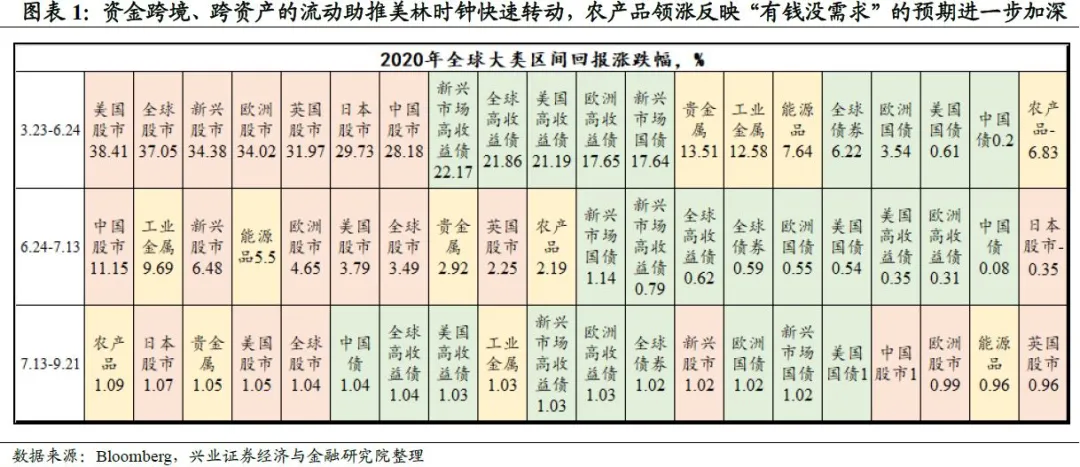

3月全球反弹以来,资金跨境、跨资产的流动助推美林时钟快速转动。实际上,自从3月23日美联储拿出“火箭筒”救市以来,全球大类资产呈现“美股→A股→农产品及贵金属”依次领跑修复的特征。我们在7月28日《写在美元逼近90、而黄金创下新高之际》提出,3月底美联储救市后,大量资金流入美股抄底,推动美股、美元双双走强。6月底美股股指期货合约到期后,估值修复基本完成叠加美国疫情反弹,资金选择撤出美股,进入当时的“价值洼地”A股进行配置。A股补涨至全球“大部队”中间水平后,7月中旬以来,资金又涌入供给相对刚性的农产品,体现疫情后“有钱没需求”的预期进一步加深。而全球资产估值依次修复至历史高位,也意味着波动将开始放大。

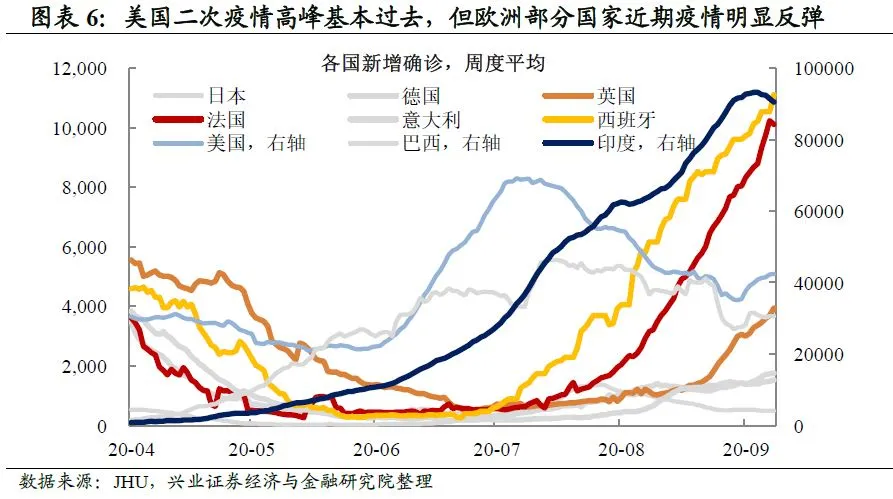

近期波动的基本面变化:欧洲疫情反弹或致二次封锁,引发市场担忧。隔夜美欧市场再次出现大幅调整。值得关注的是,与前期科技股领跌、经济相关行业上涨不同,航空等传统板块明显下跌。其背后很重要的基本面变化是,英国、法国、西班牙等欧洲国家疫情8月以来出现明显的二次反弹,9月21日西班牙、意大利的实施新的针对性封锁措施,英国首相约翰逊也表示正考虑二次封锁,引发全球市场担忧。

从“欧强美弱”向“美强欧弱”转向,短期美元震荡或将增加。在美联储宽松幅度显著领先的背景下,疫情及基本面的“欧强美弱”以及欧洲复兴基金的通过,助推了美元的走弱。中期来看,美联储大放水的逻辑下美元中枢仍将向下。但短期来,随着美国二次疫情高峰逐步过去,欧洲疫情出现反弹,基本面开始向“美强欧弱”转向,短期内美元震荡或将增加,这可能也会带来黄金及大宗商品价格的波动。

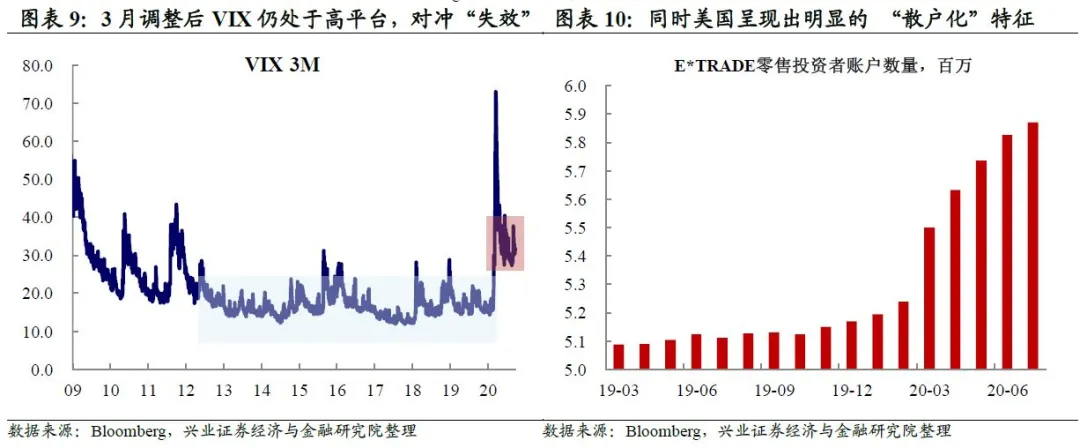

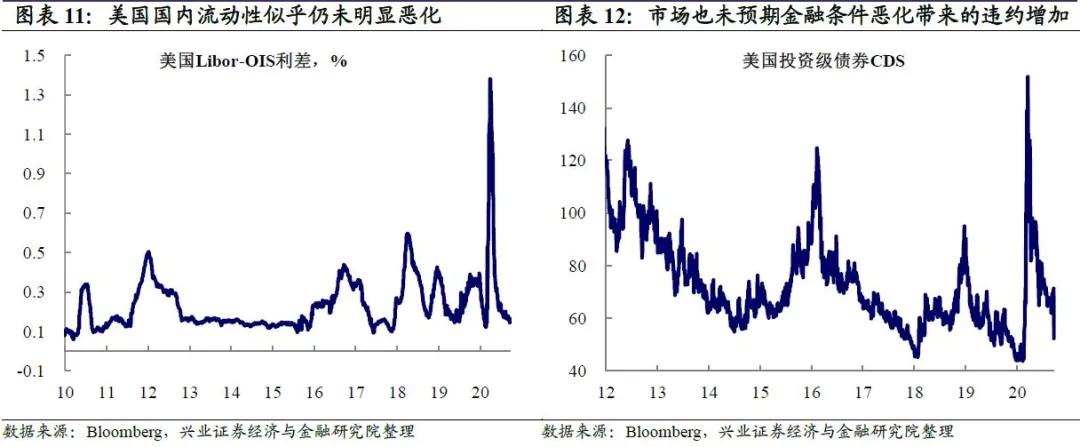

经济复苏的第二阶段:估值高+宽松效用递减,市场波动或将加大。我们在《如何理解当前复苏所处阶段——以2009为鉴》写到,当前全球均处于“经济修复,宽松边际放缓”的第二阶段。3月美股大跌后VIX上平台使得此前美股对冲机制成本抬升,本轮美股“散户化”的特征又放大了市场的波动。在资产估值偏高的背景下,基本面、政策面的边际变化均可能导致市场较大震荡。与此同时,关注到目前美国流动性尚未明显恶化,叠加美联储的背书,对于整体系统性风险,可能无需过度担忧。(详参《内外共振——市场面临系统性风险吗?》)

风险提示:经济基本面及政策超预期变化。

(编辑:文文)