本文来自“何立中看科技”ID: gh_467c89258370,作者何立中

市场热议:2020年前8个月中国有近万家企业转投芯片行业,市场预期中国大陆未来五年半导体投资总额达到9.5万亿元。

国信观点:

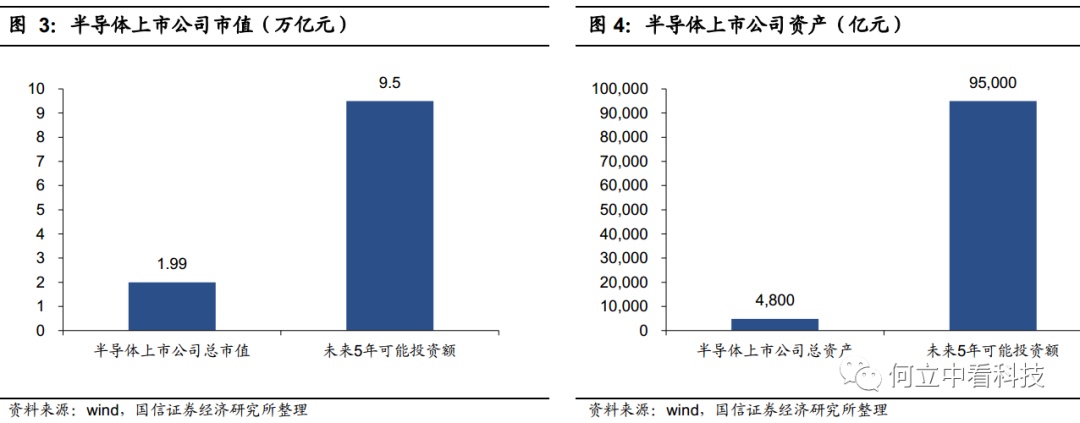

1.无论是近万家企业转投半导体,还是可能总计9.5万亿的投资额,对半导体产业是绝对利好。半导体上市公司总资产只有4800亿元,9.5万亿的投资有望将资产规模扩大20倍。

2.半导体的“全民炼钢”模式虽然被质疑,但是绝对有利于产业的崛起。因为科技的发展实际上是概率问题,在一定的概率下,做的人越多最终出现成功者的数量就越大。只要有一家公司突破瓶颈,全产业链就受益。

3.因为人们总是站在现有的基础设施去展望未来技术的应用场景,所以,科技的发展总是伴随着质疑——高估值、泡沫,实际上任何科技都是在疯狂和泡沫中孕育、发展,最终胜出者用业绩消化估值。

4.短期看,半导体行情的机会在汽车和工业拉动的功率半导体业绩兑现,以及政策驱动的第三代半导体的预期提升。

——————正文——————

全国掀起半导体投资热潮,新增企业数量是上市公司的150倍,为更大行情做铺垫

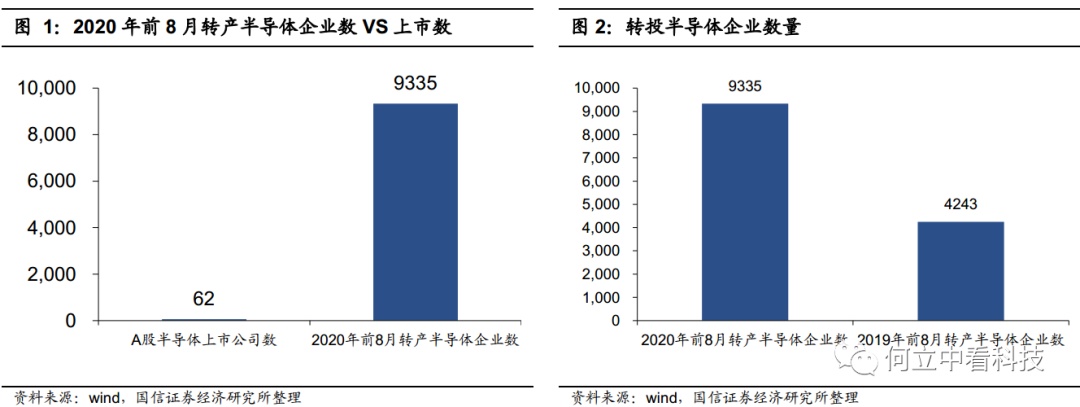

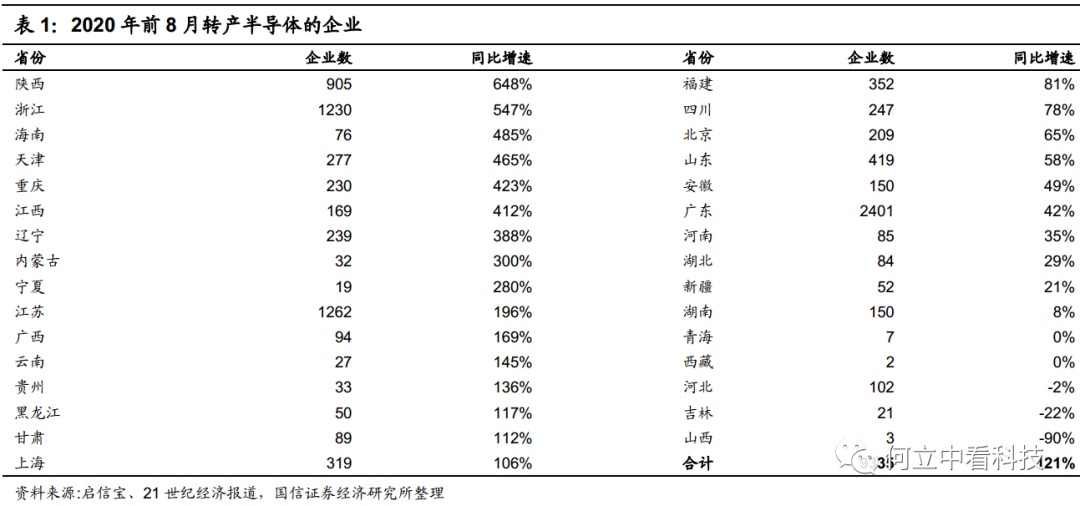

2020年前8个月中国有近万家(9335家)企业转投芯片行业,同比增长1.2倍。A股半导体上市公司目前62家,新转型做半导体的企业数量是存量的150倍。

假设在这9335家企业里面,每100家企业里面出来1家上市公司,仅今年前8月新增的半导体公司就能带来93家上市公司,是现有62家半导体上市公司数量的1.5倍。

无论是近万家企业转投半导体,还是可能总计9.5万亿的投资额,对半导体产业是绝对利好。

半导体的“全民炼钢”模式虽然被质疑,但是绝对有利于产业的崛起。因为科技的发展实际上是概率问题,在一定的概率下,做的人越多最终出现成功者的数量就越大。只要有一家公司突破瓶颈,全产业链就受益。

主导了2019~2020年半导体行情的公司大部分是2007年左右成立的,特别是现阶段市值最大的几家半导体公司都是2007年左右成立,当时成立的公司,为后续的半导体行情埋下了希望的种子。

同理,现在新增的近万家半导体公司中,肯定有能够主导下一波半导体大行情的公司。

假如再投资9.5万亿元,中国大陆半导体规模扩大20倍

近期,市场预期在十四五期间,中国大陆半导体累计投资要达到9.5万亿元。截至2020年上半年,中国大陆半导体上市公司总资产4800亿元,净资产只有2892亿元。

由于中国大陆主流半导体公司已经上市,半导体上市公司的可以代表中国大陆全部半导体公司资产。假如未来投资9.5万亿元,相当于将现有半导体资产规模扩大20倍。

9.5万亿元相当于现有半导体行业市值的5倍

半导体行情可以长期持续,截至2020今年9月21日,中国大陆半导体上市公司总市值1.99万亿元,全部A股市值为80.6万亿元,半导体上市公司市值占比只有2.5%。

假如未来投资9.5万亿元,且全部按照1倍PB计算市值,相当于市值扩大5倍!

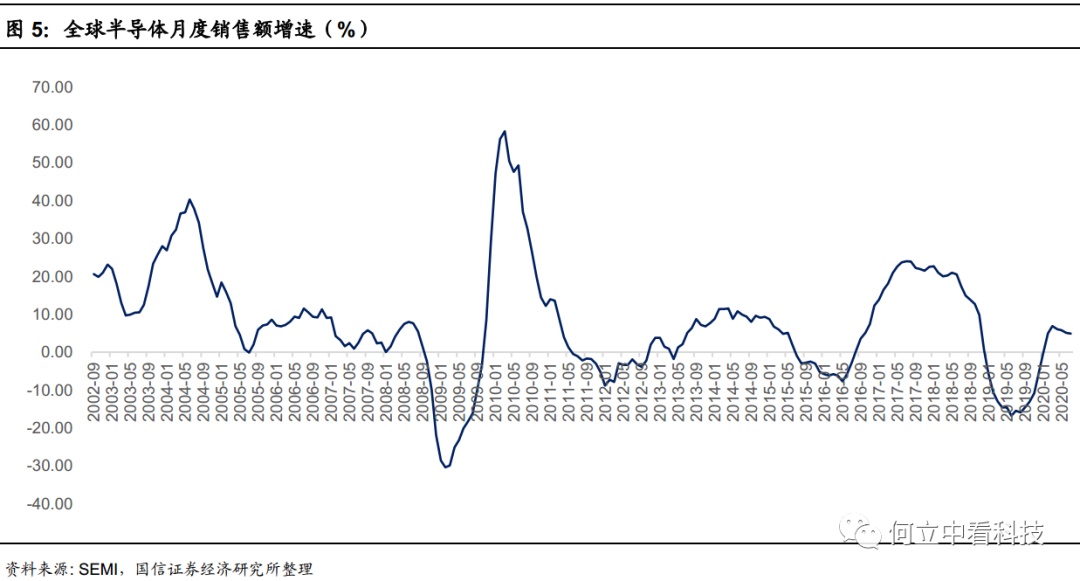

全球月度增速加速回暖,明年全球半导体市场规模增速达到6.2%

2020年前7个月全球半导体销售额增速分别为-0.3%、5%、6.9%、6.1%、5.8%、5.1%、4.9%。

全球半导体市场整体呈现上升趋势,从下图中明显看出,在2019年6月增速见底之后,2019年7月至今全球半导体市场整体呈现复苏趋势。

IC Insights在6月发布的报告预测,即使公共卫生事件对全球经济造成了灾难性的影响,但是全球半导体芯片市场规模在2020年仍将增长3.3%达到4259亿美元,预计2021年市场的增速将加快到6.2%(2019年增速为-12.8%)。

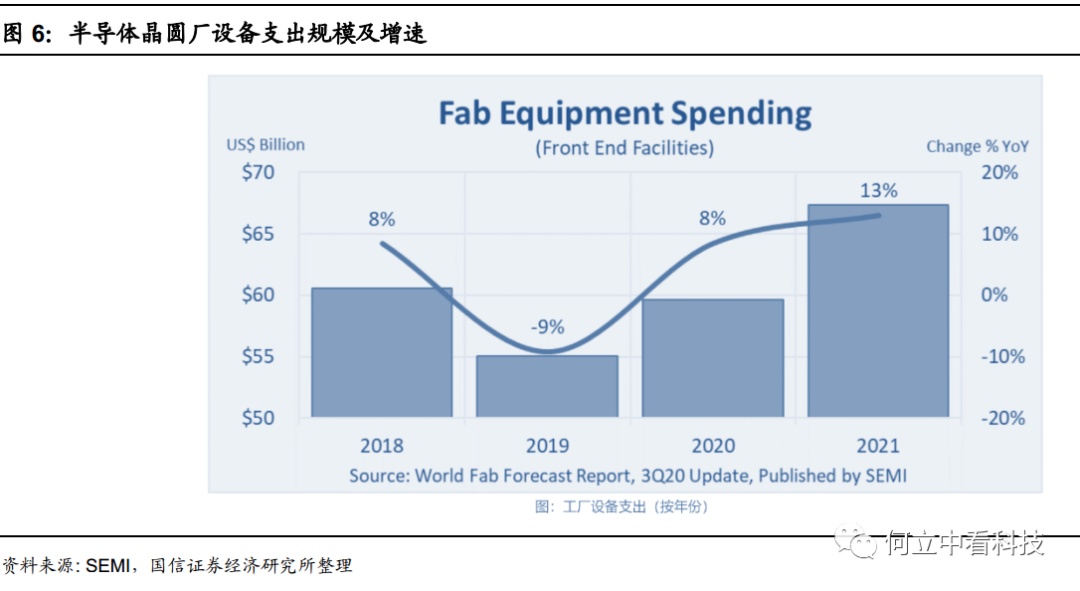

另外,根据国际半导体产业协会(SEMI)对全球半导体设备市场预测,受益于通信、IT基础设施到个人与云端运算、游戏和医疗电子装备等各种产品的推动,全球芯片需求在公共卫生事件影响下持续激增,晶圆厂设备支出因此受益,2020年增幅预估达8%,2021年将增长至13%。随着中美贸易紧张局势加剧,数据中心基础设施和服务器存储需求不断增加,供应链预留安全库存,也为今年的增长做出了贡献。

需要注意的是,根据SEMI预计2020年晶圆代工相关设备支出将增加25亿美元,较去年同期成长12%至232亿美元,2021年晶圆代工厂设备支出增速只有2%。

投资建议:关注功率器件和第三代半导体相关公司

逻辑一:汽车和工业控制的升级改造,拉动功率半导体的需求,未来半年内功率半导体增速有望超过半导体整体增速。同时,功率二极管是国产化率最高的功率半导体器件。许多国际大厂正逐渐放弃该市场,产能正在向中国大陆和中国台湾转移。

逻辑二:有望近期出台第三代半导体政策,第三代半导体是中国大陆半导体领先全球的机会。因为:

1)第三代半导体相比较第一代第二代半导体处于发展初期,国内和国际巨头基本处于同一起跑线。

2)中国有第三代半导体的应用市场,我们可以根据市场定义产品,而不是像以前跟着国际巨头做国产化替代。

3)第三代半导体难点不在设备、不在逻辑电路设计,而在于工艺,工艺开发具有偶然性,相比较逻辑芯片难度降低。

4)对设备要求相对较低,投资额小,国内可以有很多玩家。在资本的推动下,可以全国遍地开花,最终走出来几家第三代半导体公司的概率很大。

推荐关注华虹半导体(01347)、华润微、三安光电、士兰微、扬杰科技等。

风险提示

功率半导体发展不及预期,第三代半导体产业发展不及预期,相关上市公司概念炒作。

(本文编辑:孙健一)