本文来自 中信证券

Amer 近日公告,原CEO 辞去集团总裁和CEO 职务,执行董事郑捷接任集团CEO。我们认为,通过Amer 管理层顺利更替,安踏加速多品牌全面整合,强化执行效率和推进多品牌增长提速。同时,8~9 月公司终端零售稳步改善。虽然DTC 转型尝试短期拖累业绩、增加经营波动,但长期看好公司凭借绝对龙头的综合竞争力和丰富的直营经验实现顺利整合,激发多品牌协同的活力和空间。市场分歧带来调整,目前估值具备吸引力(对应2021 年PE 24 倍),维持“买入”评级。

事件回顾:Amer 集团9 月19 日公告,公司原CEO Heikki Takala 辞去集团总裁和CEO 职务,转任董事会特别顾问。同时,执行董事郑捷接任集团CEO,并新设COO(首席运营官)和CSO(首席战略官)两职位,其中COO 由MichaelHauge Sorensen 担任。Amer 新任管理层背景出色,在消费及投资行业深耕多年,经验丰富。郑捷曾就职于Adidas,于2008 年加入安踏集团,担任公司执行董事、总裁及户外事业部CEO;Michael Hauge Sorensen 曾就职于全球知名工装集团Firstads 及知名投资机构EQT;新任CSO 曾就职于BCG,擅长并购和业务整合。此外,其他管理层基本留任,预计短期不会有新增变动。

我们的观点:全面推进Amer 业务整合,强化执行效率和推进多品牌增长提速。我们认为,Amer 管理层变动主要出于以下几点考虑:①原有欧洲管理层经营战略相对较为保守,对品牌投入积极性不足。②提高Amer 旗下品牌经营效率、加强各品牌协同,提升投入效率、强化费用节约。目前各个品牌在供应链采购、渠道谈判大多为各个品牌团队各自对接,基本没有协同效应。③重新定位总部管理层智能,从向董事会汇报向主动管理、赋能品牌的角色转变,未来有望配合集团层面的品牌规划和战略承担更多的职责,也会提高流程流转和沟通效率。

经营跟踪和全年展望:2020H2 国内业务回归正向增长,Amer 转亏为盈。结合近期跟踪,我们预计安踏品牌7~9 月经营相较Q2 环比改善(整体持平略增,线上40%+增长),FILA 8 月收入增长20%+。预计2H20 安踏品牌5%~10%增长,FILA 20%~30%增长,且库存有望在年底回归正常水平。海外业务方面,Amer 门店复店和积极的控费政策有望在下半年收获良好效果,预计下半年实现扭亏为盈,进而推动全年的亏损收窄。

DTC 更新:第一批批发商整合稳步开启,加速全面零售转型。9 月开始,公司陆续开启部分批发商DTC 转型。我们认为,短期看,考虑到卫生事件影响下分销商普遍盈利能力较弱,预计DTC 拖累2020 年收入/净利润(并表-10 亿收入/-2~-3 亿净利润),同时加大经营波动。但长期看,公司开启理顺内部机制的尝试,并推动旗下品牌的全面直营零售转型,有望更好整合渠道资源,强化和消费者的终端互动,最终推动多品牌集团战略的全面开花。

风险因素:Amer 整合存不确定性;卫生事件进展超预期;DTC 整合效果不及预期。

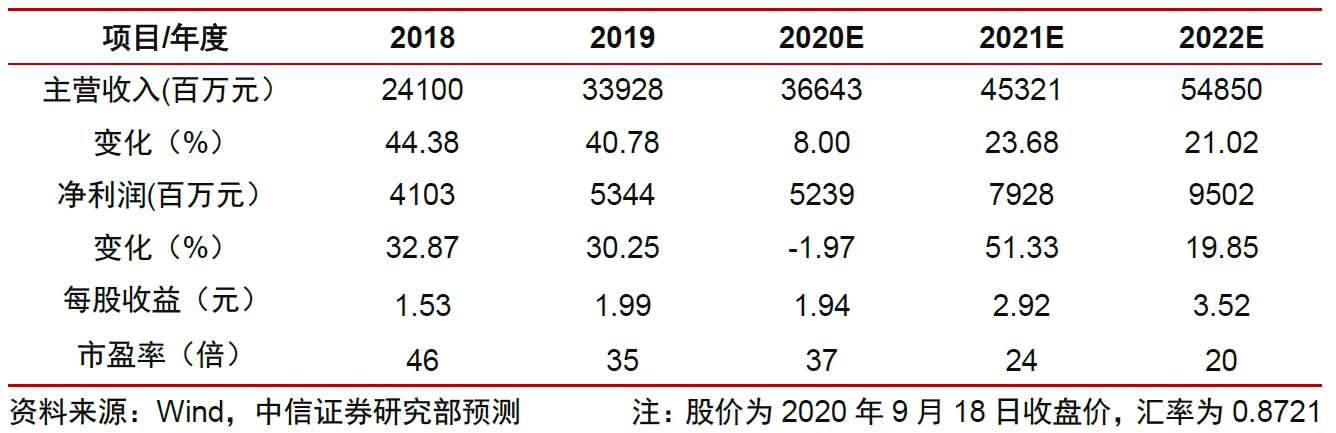

投资建议:Amer 管理层顺利更替,加速多品牌全面整合。同时,8~9 月零售表现继续回暖。虽然DTC 转型尝试短期拖累业绩、增加经营波动,但长期看好公司凭借绝对龙头的综合竞争力和丰富的直营管理经验实现对分销商的顺利整合, 激发多品牌协同的活力, 维持2020/2021/ 2022 年EPS 预测为1.94/2.92/3.52 元,当前股价对应2021 年PE 24 倍,维持“买入”评级。

(编辑:曾盈颖)