本文来自微信公众号“红餐网”(ID:hongcan18),作者 陈漠。

上有海底捞(06862)、喜茶、肯德基,下有中型餐企,都在向三四线城市下沉,在“内循环”的驱动下,市场下沉更可能成为餐饮这一两年的主旋律。那么,市场真有这么好下沉吗?三四线的本土餐饮品牌又将如何?

很久前,互联网先驱史玉柱就总结过,中国人口是金字塔形,真正的塔尖就是北上广这三个城市(估计现在要加上深圳)。但大部分企业在这三个城市都是亏钱的,因为费用太高,其实越下面的城市越赚钱,因为越下面的成本越低。

“市场下沉”早不是个新鲜话题,甚至可以追溯到淘宝、京东下乡“刷墙”,在餐饮而言,从2016年开始,就有品牌开始有意识地向三四线城市进发。

尽管餐饮的市场下沉早已初现端倪,但一直也处于一个“等待风起”没有机器太大涟漪的状态。随着卫生事件在全球的蔓延,以及国际形势的改变,“内循环”迅速成为经济主题,这样的趋势从循序渐进,直接转向了乘风破浪,“到三四线城市去”,成了很多品牌大战略之一。

01 高性价比、爆款口碑

在三四线市场闷声发财的餐饮品牌

如果想知道三四线城市的威力,不妨想想拼多多,成立3年便成功上市,直接挑战阿里、京东,如今市值900多亿美元,创始人黄铮也一度在首富排行上位列第二。

也许有人看不上拼多多,但市场告诉我们,拼多多才真正找准了中国人的消费市场。从餐饮方面来说,也正是三四线城市“哺育”了正新鸡排、蜜雪冰城等超级连锁品牌。

正新鸡排从开出第一家门店那天起,目标就不是一线城市,不是每天西餐红酒的高端人群,而是追求性价比、方便的人群。

2000年,正新鸡排第一家门店在温州开业,在这之后的13年间,正新鸡排探索出了一整套标准流程,从店铺盈利的操作路径,到物流运输、仓储管理、产品加工等后端保障,都在此期间形成了规范的体系结构。

2013年正新鸡排正式放开加盟,门店在全国迅速铺开,影响力呈指数增加。官方数据显示,2019年11月正新鸡排宣布门店突破20000家,远超肯德基、麦当劳门店数量之和,每年卖出超过7亿片鸡排,而其超过一半的门店,都来源于二三线城市的加盟店。

正新鸡排疯狂拓展的精髓,在于高性价比。

它所有产品售价均在12元以内,贴近消费者的心理价位。同时由于鸡排口感偏干,大部分品牌会搭配饮料售卖,但正新鸡排却长期采取赠饮模式,消费者花12元买一份鸡排,能免费获得一份搭配的软饮,这对消费者来说,大大超出了心理预期,高性价比的印象就此深刻于心。

我们不妨设想,如果正新鸡排一开始是在北上广深等城市开店,不仅要怀疑是否能撑到梳理清楚前后端体系,甚至能否撑过半年可能都要打个问号。

在今年拥有了超过10000家门店的蜜雪冰城,也拥有同样的模式逻辑。蜜雪冰城的产品普遍价格在10元左右,冰激凌3元,柠檬水一大杯3-4元,果茶和奶茶基本在4-6元之间,即便把店内所有的产品一次性点完,总价也不会超过200元,走的就是高性价比之路。还有乡镇茶饮品牌古茗,10年开4000多家店,产品定价也是10多远;本土西式快餐品牌德克士、华莱士多年屹立不倒,走的均是高性价比之路。

此外,三四线城市还“养育”了一批本土品牌,这些品牌虽然没有诸多门店,但却能“称霸”一方,在当地拥有诸多粉丝,常年排队爆满。

比如湖南除了长沙,株洲、湘潭、衡阳等城市都各有自家的“心头好”。王捌院子、西乡柴门、超鲜、老渔村等品牌,凭借着当地的地道口味、扎实的出品,不仅有当地老饕们点赞,更在消费者心中占有不可替代的地位,无论是宴请外地朋友,还是邀上三五好友“搓一顿”,都会首先想到它们。

卫生事件后,这些品牌也是恢复更快的那一拨,卫生事件对他们的影响在于“封禁”,疫后“被放出来”的当地消费者第一反应,就是到这些门店出解解馋,一些门店甚至还没开门,老板的电话就被打爆,询问什么时候开店。

正如某餐饮人士感慨:“当我们在一线城市为每一平方的空间节省成本的时候,想着怎么引流的时候,那些三四线城市的餐饮品牌却动不动几百上千平方米地开店,并且一开就爆。他们真的太好赚了。”

在很多餐饮品牌在一线城市近身搏斗厮杀的时候,这些诞生于三四线城市甚至乡镇的餐饮品牌却活得无比滋润。

02 降维打击?高线城市餐企市场下沉的逻辑

其实,各大餐企早就盯上了下沉市场这块大蛋糕。

海底捞早在2016年便开始布局下沉市场,将门店开到了东莞的麻涌镇;喜茶推出喜小茶,定价10多元一杯的饮料,主打下沉市场;星巴克表示,其二三线城市的门店数已经超过了一线城市;百胜中国上市,其募资的45%将用于扩大及深化餐厅网络,主要关注800多个尚无肯德基,或必胜客覆盖的城市,也就是三四线城市。8月7日,肯德基新乡封丘店开业,意味着肯德基“小镇模式”首店正式落地……

国家统计局数据显示,2018年三四线及以下城市人口占比高达77.55%,而同年,北上广深的人口仅占总人口的5.04%。根据国泰君安证券的研究报告,除去一二线城市的3.9亿人,三线以下城市、县镇与农村的人口规模将近10亿——这是一个比美国总人口三倍还要多的数字。

大牌进入下沉市场,只因为这里有更广阔的消费人群吗?或许这只是因素之一。

高线开发、竞争趋于固化,需开辟新战场

典型如海底捞,高线城市的发展已然看到天花板,加上“内循环”到来,开拓三四线市场已成为必然选择。

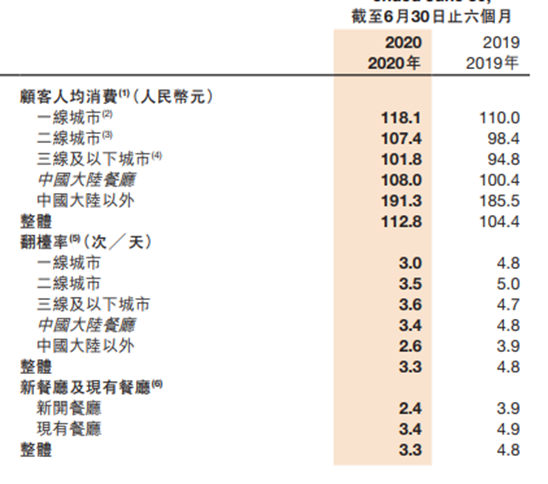

最新2020年中期财报显示,海底捞的平均翻台率有所下降,从去年同期的4.8次/天跌至今年上半年的3.3次/天。

如果说这个数据受卫生事件影响并不准确,其2019年的财报也显示,海底捞整体翻台率也从5.2次/天下降到4.9次/天,一二线城市门店翻台率分别从5.1次/天和5.3次/天,下降至4.7次/天和4.9次/天。而其三四线门店的同店销售增长率则为8.3%,有着较强势头。

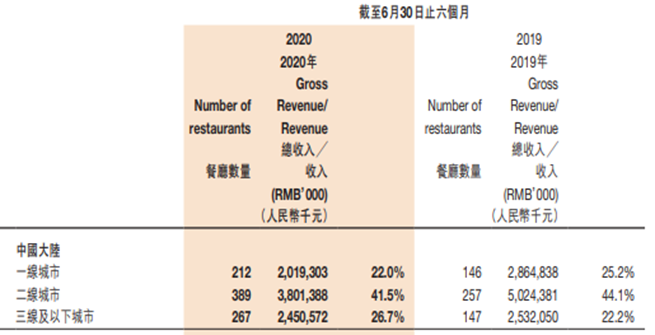

从门店数量来看,三四线城市的餐厅占比也从去年的22.2%,上升至26.7%,海底捞的战略方向,依然是市场下沉,一二线之外的门店,才是未来几年海底捞的营收重心。

租金、人工,天然的成本优势

相比一线城市的寸土寸金和持续上涨的人工成本,三四线城市有着相对低廉的房价和宽裕的人手,但是消费力却不亚于一线城市,这对餐饮品牌有着无法拒绝的诱惑。

创立于2018年的“白总管藤椒豆花鸡”,目前拥有80家门店,下沉市场占了40家,其中有25家下沉门店是在卫生事件期间增加的。

对比数据,我们可以看出,高线门店的营收虽然比下沉门店高,但利润率却低,下沉市场的门店模型具有先天成本优势。

以白总管的省会店与县市店为例,下沉市场的成本优势体现在两个方面:

租金成本不到高线城市1/2,高线地区租金成本为2~4万,市县仅为1~1.5万;人力成本不到高线城市1/2,8个员工的人力成本高线地区超3万,下沉市场为2万。并且县市服务员多为本地人,不需要准备员工宿舍,既降低了人力成本也降低了安全风险。

三四线城市消费力等待释放,更能发挥品牌效应

除了人口众多,追求性价比,三四线很多城市因为生活、发展节奏较慢,没有高线城市那么大的个人竞争压力,所以城市性格也更倾向于及时行乐,这里的百姓认为享受生活,比如何让钱生钱更重要,这就导致不少城市的消费力水平并不低,大家愿意为吃到好吃的花钱、花时间,比如贵阳、乐山等地。

同时,这些城市的人可能更在意别人的眼光,会为别人的看法买单,而且随着经济的发展,这些城市的消费力并不弱,加上“逃离北上广”的趋势,不少高线城市年轻人选择回到家乡工作、创业,这也是很多大牌的机会。

比如星巴克、海底捞,以前这些城市的消费者只能在微博、朋友圈里羡慕别人,或是已经有了这些品牌消费习惯的“逃离北上广”的年轻人,现在自己城市也有了,能不去消费吗?

重庆土货火锅创始人张伟就表示,土货正在把店开到北上广深,但未来的重点是在三四线城市。“这并不矛盾,北上广深的店是做品牌,三四线城市的店做盈利。”张伟解释道,“大家看到这是重庆、上海很火的店,或是在抖音、小红书上看到过的品牌,自己的城市也有了,会更有好奇新,会提高进店率,我们拉新的第一步也就成功了,之后就是靠味道留住他们。”

大品牌的品牌效应,在下沉市场中,会更能凸显优势。

03 大牌真如洪水猛兽?下沉市场的“土著”如何做?

大牌下沉市场,逻辑上,没有问题,但效果如何呢?喜茶开到县城会火吗?海底捞开到三线城市一定拼得过当地的火锅品牌吗?答案并不一定。

大牌进军,难免会出现强龙难压地头蛇的情况,毕竟很多本土品牌经营多年,拥有一众粉丝。像最初进军长沙的喜茶,也没有干过茶颜悦色,在新开业的红利期内,无论是口碑还是客流量都有很大差距。在安徽省内,就算是麦肯面对老乡鸡的竞争,也落了下风。

同时,大牌的价格仍是一道坎。海底捞在下沉市场后,不少投资人看空这一做法,原因就在于高线城市海底捞的价格越来越贵,对下沉市场来说,大部分消费者会认为价格偏高。

而且消费者也有一定的认知差异,就拿服装举例,某品牌的纯色T恤在一二线城市销得非常好,但在北方县级市开的新店,主打的7折特惠纯色T恤销售情况却不理想,原因就在于纯色T恤在C县消费者的眼中,太素了,不时尚,不好看。

餐饮也一样,城市消费者的产品偏好并不相同。这是大牌们下沉市场难以轻易去撼动的,但我们也看到,海底捞也在做出调整,从菜品、口味,到价格都在尽量做到本土化,符合当地消费者的习惯。只是一切仍需要时间。

所以,大牌下沉市场自有它赚钱的逻辑,也有其难处,能不能走好这一步,还要看品牌的操作。

于本土品牌而言,不可否认,大牌的进入一定会“驱逐”大量食品安全、出品、服务有问题的餐企,但大牌也并非洪水猛兽,“土著”们依然也有自己的优势和生存空间。

正如红餐网专栏作者西哥所说:任何一个地域,都会拥有属于自己的味觉认知,南甜北咸东辣西酸,这是深植在各地历史人文繁衍土壤里的基因,不是轻易可以改变的,至少不是短期内能够改变的。

本土口碑品牌的出品,是深耕在当地,对标顾客群的味觉记忆里的,是能让本地顾客一见如故,爱不释手的。

本土品牌也不要因为大牌来了就轻易去改变自身特色,这时候自己的特色反而是立身之本。学习海底捞可以,学习它的服务、管理,但不能做到像海底捞,不然明明有海底捞,消费者为什么还要去一个像海底捞的地方呢?

“这就是‘学我者生,像我者死’。”西哥说,你要本土最优质的顾客认可你,就要付出比旁人多得多的精力和人力财力,去寻根,去提炼,去做属于本土的,属于你自己的菜品,这才是魂,让所有的氛围,环境,服务有底气,让顾客只认你,而且长久只认你的魂。

结语

随着大量餐企的下沉,餐饮的城市边界或许将会越来越模糊,一线城市可能会存留大量的连锁大牌,并成为各种创新品类的试验场。

而三四线城市消费者既无法抛弃对本地特色品牌的钟情,又难以抵挡大牌的诱惑,当大牌和本土化餐企相对和谐的大融合,这些本土品牌又可能因为学习了下沉品牌的优点,找寻到自己走出当地的钥匙,得到扩张的能力和机会。

(编辑:玉景)