在一个成熟且集中度相对较高的行业里,小玩家的发展并不那么容易。但在过去三年中,裕河控股却实现了稳步增长。

据智通财经APP了解,裕河控股是EPS(发泡聚苯乙烯,塑料的一类)制造商,主要从事EPS的生产和销售。2019年时,该公司生产的EPS数量仅占中国市场的2.1%,而在该市场中,前五大玩家的市占率高达69.5%,裕河控股是小玩家无疑。

但反观其业绩,自2017-2019年,裕河控股的收入分别为1.86亿(人民币,下同)、2.84亿、2.91亿元;且同期的净利润分别为1679万、1678.7万、3399.5万元。收入、利润整体增长。即使是受疫情影响的2020年上半年,裕河控股在收入同比下滑11.6%的情况下,仍然实现了43%的净利润增长。

差强人意的业绩背后,规模不大的裕河控股究竟有何竞争力?

毛利持续稳步增长

截至目前,裕河控股的产品主要有两大类,A系列EPS及抗静电系列。A系列EPS通常用于电器、冷冻食品、装饰材料等终端产品的包装材料;抗静电系列则用于包括建筑及家用电器结构件、高端电器及其结构件、建筑材料及精密电子设备在内的包装材料。

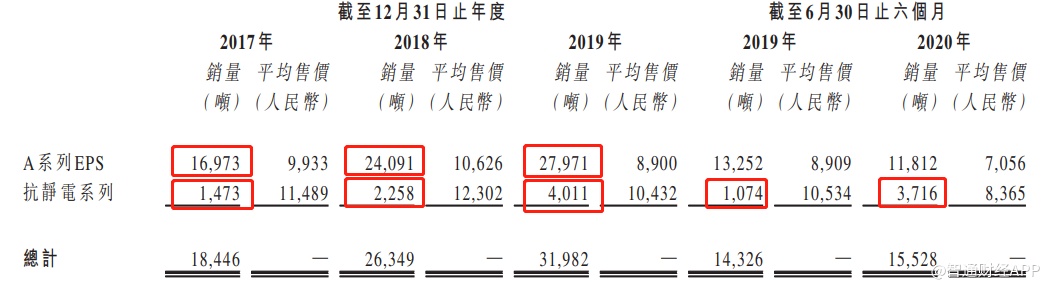

从销量来看,无论是A系列EPS或是抗静电系列,两大产品均实现了稳步增长。智通财经APP发现,从2017年至2019年,A系列EPS的销量从1.7万吨增至2.8万吨,年复合增速28.45%;2020年上半年则因为疫情影响有所下滑。抗静电系列方面,其销量从2017年的1473吨增至2019年的4011吨,年复合增速近65%;即使在2020年上半年,抗静电系列产品销量仍同比大增246%,接近2019年时的全年水平。

可见,在稳步发展A系列EPS产品之时,裕河控股的抗静电系列产品增长势头强劲。其实,抗静电系列产品于2017年试行,于2018年正式推出,自2018年展开营销工作后,实现了快速放量,该产品是裕河控股的新增长点。

从平均售价来看,两大产品的销售价格在2019年均出现了回落,且2020年上半年较2019年上半年亦有所回落,但这是因为原材料价格的下降,并未对公司的毛利率造成影响。

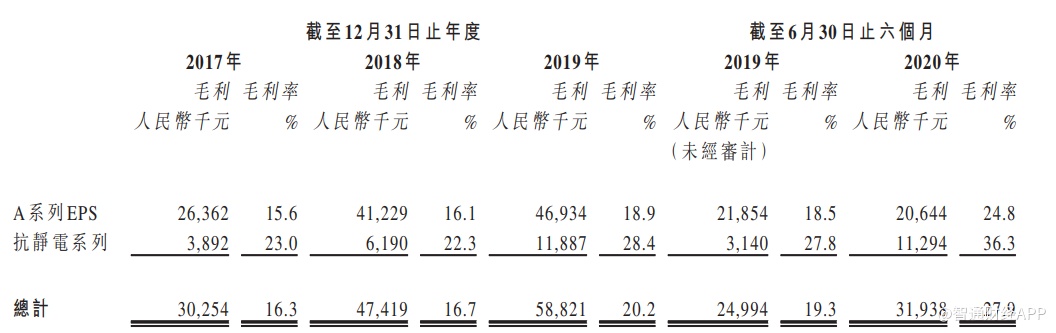

招股书显示,2019年以及2020年上半年,两大产品的毛利率均有明显提升,从而带动公司整体毛利率走强。从2017至2019年,裕河控股的毛利率分别为16.3%、16.7%、20.2%,至2020年上半年时,整体毛利率增长至27.9%,同比提升8.3个百分点。

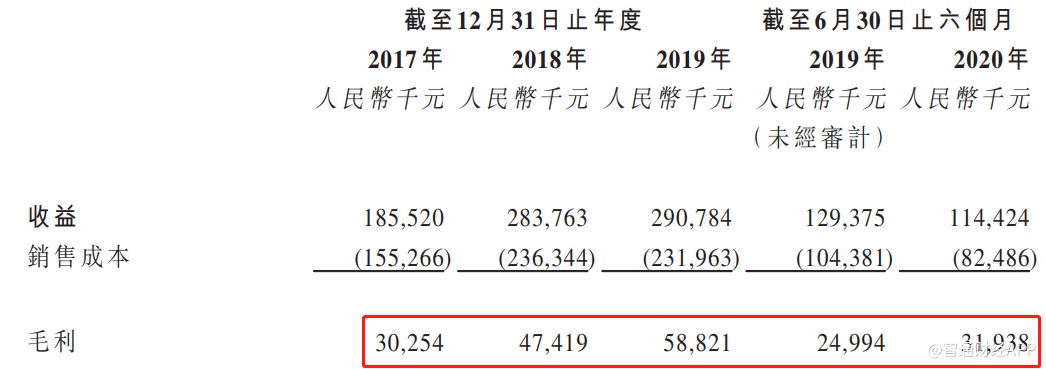

在收入增长,毛利率走强的背景下,裕河控股毛利快速攀升。2017至2019年,该公司毛利分别为3025.4万、4741.9万、5882.1万,年复合增速高达39%。且在2020年上半年时,虽然受累于A系列EPS产品导致公司整体收入下滑,但在毛利率大幅提升后,录得毛利为3193.8万元,同比增长27.78%。

而净利润方面,2017至2019年分别为1679万、1678.7万、3399.5万。2018年的净利润并未随毛利同步走强,这是因为在该季度内录得了1539.2万元的贸易应收款项和应收票据的减值拨备,从而拖累了净利润表现。至2020年上半年时,该公司净利润同比增长43%至1887.5万元,纯利率为16.5%,同比提升近6.5个百分点。

盈利能力有望维持相对高位

从上述的分析中能找到两个决定裕河控股业绩表现的关键点,其一是产品销量;其二是原材料价格。产品销量取决于下游需求,但整体的市场需求已趋于饱和。据弗若斯特沙利文数据显示,2015至2019年,中国EPS总产量的增速仅3.1%;2020年至2024年,总产量增速有所上升,但也仅是5.2%,增速仍然缓和。不过,其中并不乏结构性的机会,若下游客户处于快速发展中,或合作客户数量增多,那么对于裕河控股的业绩表现都将有明显的拉动作用。

从销量来看,A系列EPS产品仍处于稳步增长中,而抗静电系列产品则快速放量,随着国内经济的复苏,裕河控股的整体销量有望继续走强。

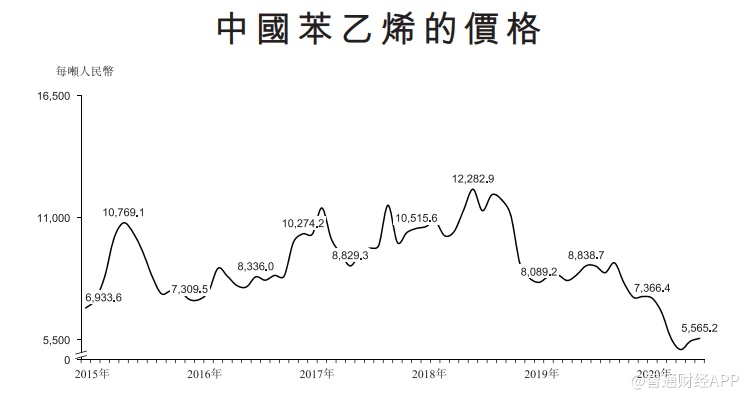

而在原材料方面,苯乙烯是公司的主要原材料。2019年时,苯乙烯在原材料中的占比为86.3%。了解苯乙烯价格,便对裕河控股的原材料成本变化有清晰认识。而苯乙烯来源于石油,其价格与石油价格密切相关。2018年以来,由于全球经济的低迷,油价走低,苯乙烯价格亦一路向下;进入2020年后,苯乙烯价格更是在石油价格大幅下降后创下5年新低。

鉴于国外经济短期在疫情扰动下仍有恢复难度,对原油需求的低迷将使得苯乙烯价格处于相对低位。从苯乙烯期货价格走势看亦是如此,虽然当前价格较今年3月份时有所回升,但仍远低于年初时价格。这便意味着,在短期内,裕河控股的盈利水平仍将维持在相对高位。

三大风险值得警惕

从上述的分析中能看到,裕河控股之所以在过去三年中能实现稳步增长,主要得益于原材料成本下降抬升了公司盈利能力,以及下游客户数量及需求的增加带动公司产品销量持续增长。但裕河控股经营中面临的问题也同样明显。

智通财经APP发现,裕河控股的客户与供应商高度集中。据招股书显示,从2017至2020年上半年,裕河控股来自五大客户的收入占比分别为94.9%、85.7%、79.9%、78%。比例虽然逐年下降,但至2019年时,仍维持在了近八成的高位,其中仅客户A一家,便占比43.4%。客户高度集中的后果,是业绩表现严重依赖于客户扩张,裕河控股仍需加快新客户的开发。

此外,高额的应收账款亦是客户高度集中的弊端。2019年时,裕河控股贸易应收款项与应收票据合计约9547.6万元,占流动资产的81.95%。可见,该公司的绝大部分流动资产,都是未收回来的帐上数字。2018年时,裕河控股便计提了1539.2万元的应收账款损失,若后续仍发生计提,将影响公司业绩表现。

而在客户高度集中且有大额的应收账款之后,为提高资金的使用效率,裕河控股只能在供应商方面不断集中,这样既能在一定程度上降低采购成本,亦可以延长付款期限。据招股书显示,2017至2020年上半年,其来自于五大供应商的原材料采购成本占比分别为61.6%、80.1%、89.8%、90%。其中,来自最大供应商的占比分别为17.6%、25.8%、38.5%、37.9%。供应商的持续集中虽然能提高资金的使用效率,但风险也在不断上升。

与此同时,工厂使用率趋于饱和状态将在短期内制约公司快速扩张。智通财经APP发现,2019年时,该公司工厂的使用率便已高至95.3%,2020年上半年亦有92.6%。公司预计在上市募集资金后,新产线可在2022年第一季度前后全面投产,这意味着2021年裕河控股将受到产能制约,业绩将主要依靠于原材料降格的降低,公司盈利空间在一定程度上被压缩。

综合而言,随着下游客户数量及需求的增长,以及原材料成本的持续下降,裕河控股在过去三年中实现了稳步增长。当前的原材料成本仍处于低位,且产品销量持续稳步增长,但由于产能限制,2021年时裕河控股的增长或相对有限。同时,客户、供应商高度集中所带来的潜在风险值得重视。