本文来自“克而瑞地产研究”,本文原标题《行业透视 | 中报业绩会,50强房企投资策略如何改变?》

从房企陆续发布的中报来看,随着疫情影响逐步褪去,销售复苏的同时,投资也在二季度迎来窗口期,但企业投资力度差异显著。下半年以来,融资收紧、地方调控不断,房企投资策略将如何转变?业绩会上又释放了怎样投资意愿?

逆市拿地、投资谨慎的房企各占五成,区域深耕型房企更为积极

从发布中报的50家典型房企中报来看,二季度土地市场窗口期期间,投资分化显著,逆市拿地与谨慎投资的房企各占五成左右。

分梯队而言,销售TOP10中碧桂园(02007)、恒大(03333)和万科(02202)作为销售领头羊,凭借自身规模和土储优势,不约而同选择了谨慎、收紧的拿地策略,而保利(00119)、中海、金地(00535)等央企、国企由于稳健的财务优势,逆市投资态度更为积极。

第二梯队的房企拿地最为积极,10家房企中有7家拿地销售比高于行业平均。龙湖(00960)、世茂(00813)、招商(00978)、新城(01030)等拿地销售比高于行业平均。

值得注意的是,部分区域深耕的地方型房企如滨江(03316)、新力(02103)、弘阳(01996)、德信等投资力度较大。滨江、德信(02019)上半年拿地销售比甚至达到0.96和0.84。一方面是通过节奏的变化,加大巩固自身优势和区域的市占率,为后期规模扩张打下坚实基础,另一方面,此类房企选择的城市均是二线及核心三四线城市,增加未来可售货值的同时也能降低政策波动带来的风险。

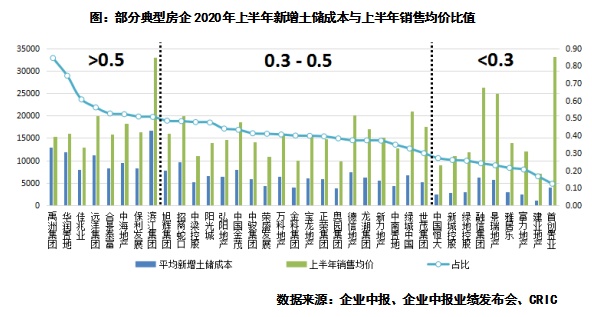

近8成房企拿地成本不足销售均价的一半;禹洲、华润、佳兆业成本偏高

对比50家典型上市公司2020年上半年平均拿地成本和销售均价来看,有接近8成企业的新增土地成本都控制在销售均价的一半以下,以确保项目均有一定的盈利空间。

恒大、新城、绿地(00337)等9家房企2020年新增土储成本甚至不到销售均价的0.3,纳储成本控制在较低水平,未来项目盈利难度较低。建业地产是36家样本房企中新增土储成本最低的房企,上半年新增土储仅1175元/平方米,得益于其在河南的龙头房企地位,地缘优势显著。

值得一提的是,还有部分房企上半年拿地成本较高,占销售均价的一半以上,其中禹洲、华润(01109)和佳兆业(01638)上半年新增土储成本分别占销售均价的0.84、0.74和0.61,占比较高,盈利空间较小。不过从这些企业拿地的情况来看,华润在一季度逆周期补充了北京、沈阳和苏州等核心城市的土储,禹洲上半年的新增拿地也主要集中于苏州、无锡、扬州、常州、成都、合肥、宁波和绍兴等城市,对于此类城市而言,1.1-1.2万元/平方米的拿地成本并不算高,这部分核心城市的土储会给企业带来较大货值贡献。

长三角+中西部吸引最多投资,房企拿地聚焦策略不改

从上市房企上半年的新增土储分布情况来看,长三角和中西部仍然吸引了最多投资,在这两个区域拿地比例超过30%的企业最多,但是企业在这两个区域投资的主力城市类型明显不同。

长三角区域中除核心的一二线城市以外,无锡、常州、绍兴、嘉兴等三四线城市也是房地产投资热土,企业在长三角拿地主要看好的是长三角一体化带来的核心城市辐射红利;而房企在中西部城市拿地则以重庆、成都、武汉、长沙等几大长江经济带上的省会城市为主,中西部发展仍处于集中发展核心城市的阶段,在人口红利的加持下,省会城市仍然前景可期。

不同房企拿地的聚焦区域有所不同,但总体来看仍然以坚持在重仓大本营区域为主,例如龙湖(00960)、蓝光、金科在“大本营”中西部拿地占比仍超过4成,中梁(02772)、绿城(03900)、滨江等企业上半年拿地积极,但也都集中于长三角区域,长三角占比超过5成以上。

下半年多数房企拿地态度回归谨慎;聚焦为主、扩张为辅

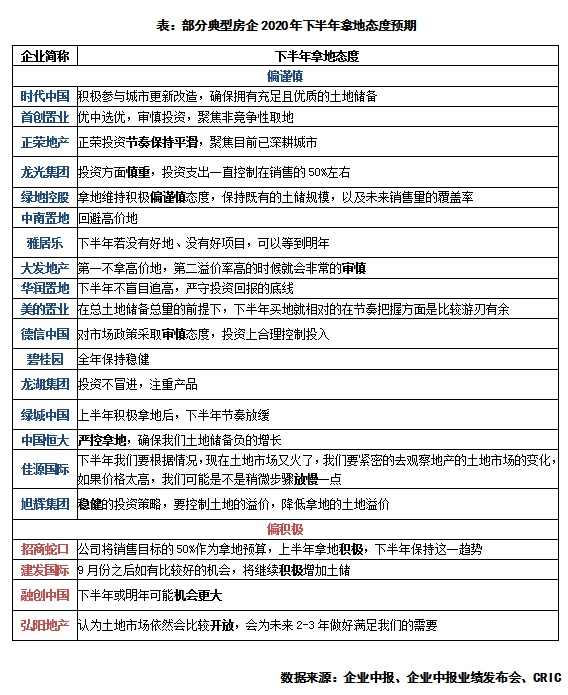

在中期业绩发布会中,不少房企也对下半年投资预期做出表态,整体来看偏稳健、谨慎是下半年土地投资的主流态度,中南、大发、华润、绿城等品牌房企均表示了在土地投资方面不会盲目追高、回避高价地块。同时拓宽拿地渠道,通过城市更新、产业勾地等方式降低拿地成本也是不少房企的选择。

也有少部分房企仍然持相对积极的态度,如招商、建发等表示已做好充分的资金准备,如果土地市场有合适的机会仍然会相对积极拿地;此外弘阳、众安等长三角房企仍然看好长三角市场潜力,会积极纳储补偿库存,以确保未来2-3年的销售。

具体来看,聚焦为主、扩张为辅仍然是大部分房企的投资布局策略,较为主流的做法是“1+N”式布局,华发、新城、越秀(00123)、大发(06111)、滨江等上市房企在发布会上均表示将持续在深耕与扩张并行的战略,对于大本营市场不会轻易放松。市场环境相对不稳定的情况下,这样的投资布局策略相对安全。

总体而言,从上市房企的业绩发布会来看,不少房企上半年拿地的积极性并未因为公共卫生事件影响而降低,反而逆市积极补仓,部分已具备规模优势的龙头房企则更加谨慎;虽然逆市补仓积极,但大部分房企的拿地成本仍控制得较好,盈利空间犹存;从布局情况来看,长三角和中西部仍是投资聚焦点,未来两地市场预计将持续与全国其他地区市场形成分化。

预计下半年的投资将重趋于谨慎,原因有三,一是从中报披露的总土储情况来看,绝大多数企业的总土储都足以维持3年以上的正常运营,亟需补仓的企业并不多;二是“三条红线”政策出台以来,部分踩线较多的规模房企未来融资和现金流势必受到影响,可用于投资的金额也预计下降;第三从政策层面来看,热点城市抑制土拍热度的政策持续出台,宏观环境仍然以收紧为主。

(本文编辑:孙健一)