本文转自微信公众号“美股研究社”

上半年,电商业务迎来利好,在线购物的激增带动了部分物流业务强势增长。传统快递企业以及经营细分业务的物流平台都因此从中受益,联邦快递(FDX.US)也不例外。

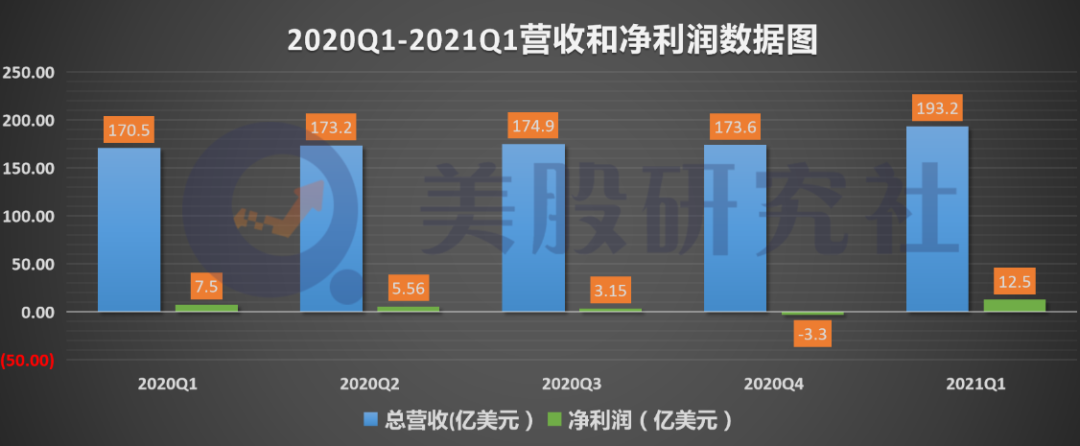

9月15日美股盘后,快递服务公司联邦快递公布了2021财年第一季度的业绩报告。财报显示,公司本季度营收为193.2亿美元,同比增长13%;净利润为12.5亿美元,同比增长67%。

从整体数据上看,联邦快递较去年同季度的业绩表现不错,财报发布后公司盘后股价一度涨超7%。这样来看,大多投资者对这份财报同样持肯定的态度。截至发稿时,股价上涨0.23%至244.65,市值超过640亿美元。

实际上,快递公司上半年迎来的股价上涨并非是个例。其他快递企业UPS、ODFL也分别上涨了40%和51%。这些传统快递企业瓜分市场份额时,电商平台加码物流也在持续给予联邦快递压力,传统业务模式正在面临着数字化创新的挑战。那么结合此次财报,联邦快递有哪些值得称赞的数据,又透露出了哪些问题?

地面航空业务一增一减 陆运成物流企业香饽饽

联邦快递业务类型较丰富,涉及到航空货运,零担货物运输以及小件包裹陆地运输等等。受大环境的影响,各项业务表现因此不同。

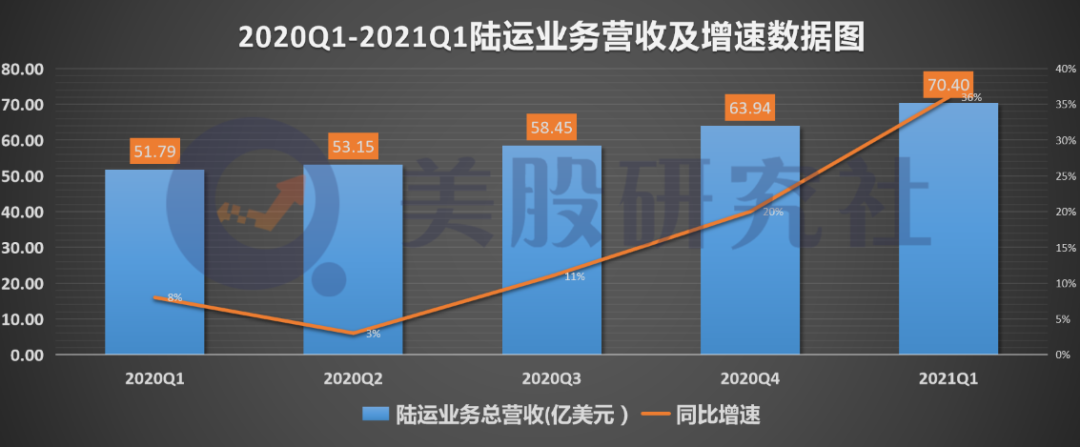

其中,联邦快递在北美地区的陆运业务表现十分亮眼。财报显示,公司本季度陆运业务录得营收70.4亿美元,同比增长36%。相较于上一季度的63.9亿美元提升了10.2%。

陆运业务营收的增长,得益于上半年在线购物的激增。线下门店关闭,而线上购物成为更多人的选择。无论是大型电商平台,或者是小店铺平台,都可能会选择联邦快递完成线上交易。

此外,上半年的航空业面临的巨大冲击在一定程度上刺激了陆运业务的发展。面对大量激增的订单,航空运输的效率大大降低。而且其运输成本也远高于陆运业务,难以成为卖家的优先选择,陆地运输变得更受客户青睐。

在这样的大环境下,联邦快递自身的航空运输业务受到的影响也体现在了财报数据上。财报显示,公司航运业务营收为96.5亿美元,较去年同期仅增长8%。上一季度,航运业务受到的抑制更加明显,该部分营收较去年同期下滑10%。相比之下,本季度较之前已有改善,但个位数的同比增速也表明还有进一步恢复的空间。

从整体来看,联合包裹(UPS.US)快递作为联邦快递最大的竞争对手,在本季度也有着不错的表现。财报显示,UPS最新季度在北美营收为130.7亿美元,同比增长17.3%。线上购物利好着许多物流企业,而联邦快递在业务层面上的增长也未占据绝对的优势。

快递企业“爆仓” 员工薪酬水涨船高

电商平台的订单量迎来爆发式增长,带动联邦快递等企业在物流上的增长。但随着而来的是,快递企业面临着的包裹快递积压的问题难以得到有效解决。卖家有大量的货物未处理完,还有很多新货物未上架。卖家的大量发货又给快递企业的仓库和人员调配造成了很大压力。

7月就已传出洛杉矶联邦快递最大的物流集散中心已经积压500-1000条货柜,而联合包裹和亚马逊(AMZN.US)此前也都面临着仓库爆仓的问题。

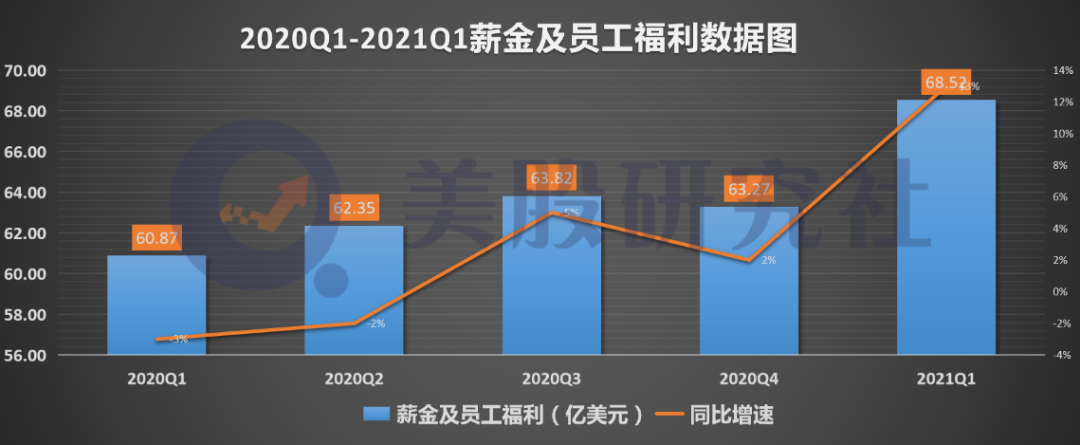

由于其疲于处理大量货物,员工的薪酬费用也水涨船高。财报显示,联邦快递本季度薪金及员工福利达68.5亿美元,同比上浮13%,该部分占总营业费用的比例高达38.6%。

UPS快递同样也遇到了相似的情况。其最新季度的薪金和员工福利为108.4亿美元,同比上浮了16.6%。亚马逊物流的工作人员近期一直在加班,公司也因此承受着高昂的薪资费用。值得一提的是,二季度末亚马逊为确保公司电商业务的持续运营,给一线员工支付的奖金累计达5亿美元。

短期来看,该部分费用可能将会继续上涨。联邦快递此前表示,计划将在假期期间额外雇佣10万多名员工,以帮助管理增长包裹数量。此外,还计划雇佣多达7万名季节性工人,较去年的5.5名大幅增加。

亚马逊预计在未来几个月内再增加逾13.3万名员工。UPS此前也表示,4月至6月这个季度增加了3.9万名员工。而且还预测,快递量短期内居高不下,这就意味着薪资费用仍将维持高位。员工占整体费用的比例非常高,这在一定程度上抑制了传统快递企业的盈利能力。

亚马逊加码空运再掀战事 联邦快递有“技”可施吗?

亚马逊的电商平台依赖于联邦快递的物流功能,但近期亚马逊针对自身物流能力发展上也是动作频频。随着亚马逊的电商业务逐渐减少对传统快递企业的依赖,并增强自身的物流能力,在业务层面和联邦快递形成了更激烈的竞争。

目前航空货运量同比在急剧下降,但亚马逊在这个期间一直在加码航空运输。据DePaul University周四发布的报告称,5月至7月之间,亚马逊在其Amazon Air机队中增加了9架飞机,创下该机队成立以来最大的三月增加量。

此外,亚马逊投资15亿美元在美国肯塔基州北部建立航空中心,随着2021年建成并投入使用,将承担更多的货物运输,这将进一步与联邦快递争夺航空业务的市场份额。

不过,亚马逊Air成立于2016年,目前联邦快递在该业务上依然具备规模优势。联邦快递有货机463架,而亚马逊Air部门拥有货机约70架,在航空运输效率上明显不足。长期来看,亚马逊自建的物流体系将更好地服务自身电商业务,形成极高的竞争壁垒,对联邦快递的威胁不容小觑。

在中国市场,京东通过建立自由的物流体系,也在国内形成竞争壁垒。阿里虽然未自建物流,但也拥有菜鸟联盟以增强对物流的控制力。不仅是国内和北美,东南亚非洲等地区都有着电商巨头盘踞。全球的电商巨头未来都可能搭建基础设施,建立自己的物流体系,这无疑会对传统快递企业造成冲击。

更值得一提的是,联邦快递这类传统快递企业在数字化创新上的逐渐落后于科技公司。在去年黑色星期五那一周,面对疯狂涌入的订单,联邦快递的按时交付率为90%,逊于亚马逊的94%,而且相比于另一竞争对手UPS的93%也有不小差距。

联邦快递未形成创新的算法,在人员调配、货物派发等诸多方面的效率会低于亚马逊等科技公司,因此无法更妥善地处理特殊情况下包裹激增的问题。亚马逊提供的服务让其退货流程非常简单,而联邦快递退货需要走复杂的流程,还需支付额外的费用。

因此,在本身有着规模优势的基础上,如何进一步效率将会是联邦快递思考并且去改善的一个重要方面。利用创新技术降低成本改善效率,伴随而来的才会是利润的增高。而且,这对于提升消费者的满意度和品牌忠诚度都是至关重要的,流失客户对其长期发展并不利。

站在整个物流行业角度上看,无论是传统快递企业还是电商平台自建的物流体系,都存在着潜在增长空间。

投资机构Federated Hermes认为,电子商务将会继续崛起,这对于快递行业来说是有利的,尤其是对于联邦快递这类的快递巨头的业务。

Berenberg运输和物流分析师William Fitzalan Howard表示,尽管经济增长较此前放缓,但是目前的货运量飙升将成为新常态,“预计数字化趋势将会不断加强,新客户持续转移到网上,这种势头还会维持。”人们依赖于快递服务,而联邦快递还会是消费者的选择之一。

在其发布最新财报当天,美国银行将联邦快递的股票评级上调至“买入”,其目标股价从250美元上调至300美元。分析师和诸多银行机构仍看好联邦快递在物流行业利好下的发展前景,这也能解释为何公司股价在上半年为啥有着优异的表现。

(编辑:赵芝钰)