每年高考刚结束,就会爆出各种有关填报志愿问题的讨论。既然是讨论,自然意见很难统一,但从讨论中来看,大多数网友赞成“IT专业是普通家庭最好的完成阶层转换的学科”这一说法。

如此可见,IT知识改变命运,这一说法已深入人心。

智通财经APP观察到,民办IT高等教育机构东软教育(09616)已于9月17日-22日招股,拟全球发售约1.67亿股,其中,香港公开发售占10%,国际发售占90%,另有15%超额配股权。每股售价5.18-6.22港元,每手800股,预期股份将于2020年9月29日上午九时正开始在联交所买卖。

此外,公司已与多名基石投资者订立基石投资协议,景林、几何砺能、中教吉何、GSCFund1及VisionFund1、源乐晟及千合资本已同意按发售价分别认购1.16亿港元、6370.58万港元、2154.53万港元、6980万港元、6980万港元及6980万港元,合共认购约4.11亿港元。

能获得多名知名基石投资者的青睐,那么东软教育质地到底怎样呢?

市占率第一,三年净利润年复合增长率9.9%

招股书显示,东软教育主要提供三类教育服务:全日制学历高等教育服务、继续教育服务、教育资源及数字工场,目前在大连、成都和佛山三地开展业务,拥有大连东软信息学院、成都东软学院及广东东软学院三个校区,开设专业包括计算机科学、电子信息、数字媒体、信息管理服务和健康医疗科技等。

据弗若斯特沙利文报告,2018/2019学年,就公司在国内民办高等教育机构提供的IT专业数量和IT专业在校学生人数计,分别名列第一和第二,2019/2020学院,其全日制学历高等教育课程学生人数达到36066人,其中16053人报读IT专业,如不计独立院校其人数在同行业中排名第一。

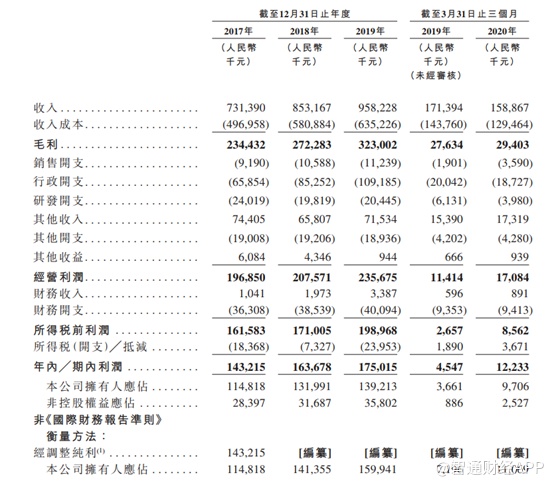

业绩方面,2017至2019财年,东软教育收入分别为7.31亿元人民币(单位下同)、8.53亿元和9.58亿元,年复合增长14.5%;2020年一季度收入1.59亿元,同比下降7%。2017至2019财年期内公司拥有人应占利润分别为1.15亿元、1.32亿元和1.39亿元,年复合增长9.9%,2020年一季度同比大增165%至971万元。

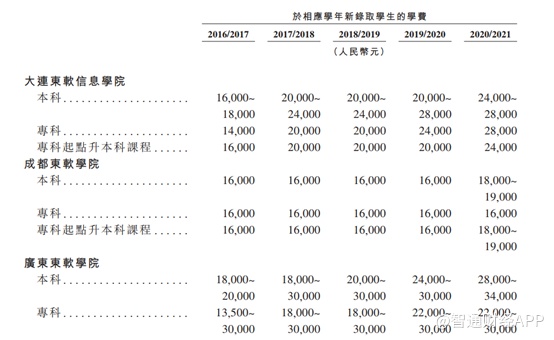

一般来讲,收费水平和学生人数是驱动教育行业业绩增长的主要核心因素。招股书显示,除了成都学院近年来的收费水平未发生变化之外,东软教育旗下的大连学院、广东学院的新生学费涨幅均不低。

具体来看,大连学院本科入学新生学费由2016/2017学年的1.6万元-1.8万元,连续提升至2019/2020学年的2万元-2.8万元;广东学院本科入学新生学费由1.8万元-2万元,连续提升至2019/2020学年的2.4万元-3万元。

学费上涨在某种程度上能增厚公司的业绩,但值得注意的是东软教育的生源增长并不稳定。数据显示,东软教育全日制学历高等教育课程的在校学生总人数由2016/2017学年的3.40万人增至2017/2018学年约3.5万人,而2018/2019学年小幅减少至3.41万人,直至2019/2020学年增至约有3.61万人,人数增长相对不稳定。

除人数增长不稳定外,东软教育的三个校区目前利用率已非常高,若没有扩张,公司的学生人数就很难大幅度上升。

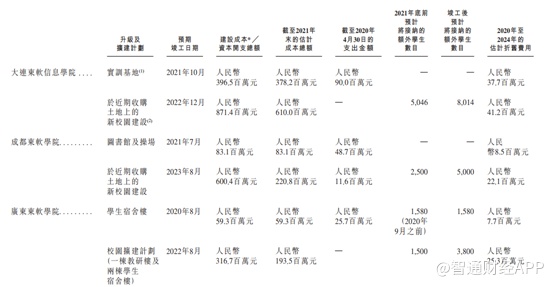

因此,公司在招股书中表示融资一部分的资金用于升级扩建,预期在2021至2023年先后完成竣工。扩建计划完成后,大连东软信息学院、成都东软学院及广东东软学院预计将分别额外容纳8014名、5000名及5380名学生,与2019/2020学年相比,学校容量将分别增加47.6%、46.0%及51.6%。

尽管公司有扩建的计划,但在原先使用率尚未达到上限,学生人数也没有出现暴增的情况,因此扩建后能否招更多的学生也是个问题。

除此之外,东软教育的本身缺乏外延并购,因此业绩也很难高增长。据悉,东软教育主要通过扩建校区、增加招生人数和提价等内生性增长驱动业绩,过去几年收入和利润增速在同行业中处于一般水平。虽然在招股书中期表示募资拟用于扩建、收购等,但是因为政策原因收购活动可能性较小,依靠扩建则需要相对较长周期和充足资金,因此其业绩的成长性较为一般。

值得一提的是,东软教育过去几年资本负债率一直处于高水平,其资本结构存在一定的风险。截至2020年3月31日,东软教育在手现金约4.55亿元,由于贸易及其他应付款项增加,导致期末的资本负债比率达到了152.5%的水平,资本负债率大增主要是因为期内增加了一处实训基地的运营资金导致借款增加。

不管是A股还是港股,近年来教育服务企业纷纷登陆资本市场已然成趋势,数据显示,目前港股市场及A股市场上市的教育服务公司合计近60家。在如此多的教育企业中,东软教育有哪些优势和劣势呢?

赛道竞争优势明显,但净利率小幅下滑

就赛道而言,东软教育选择的是IT方向的全日制学历高等教育服务,赛道优势明显。相比于其它阶段和类型的教育(如幼儿园、K12学历教育、K12课外辅导、职业培训等),高等教育有很高的资金门槛和政策门槛。就资金门槛而言,根据教育部的政策文件要求,普通本科学校占地面积应达到500亩以上,建筑面积不得少于15万平方米,生均校舍面积不低于30平方米,因此高等教育有很强的重资产特征。

另外,民办高等院校审批非常严格。目前民办高校的审批程序需要经过在工商局进行举办者登记、在教育局取得办学许可、在民政部门登记为民办非企业法人等三个部门。

从现状来看,很少有新建本科学校能够获得审批,而高职、大专院校则要先纳入所在省和地区的五年规划。从教育部每年公布的高等院校名单来看,我国每年新增的民办高校仅为个位数。

正因为有如此高的资金门槛和政策门槛,高等教育资产具有很高的稀缺性。特别是优质的高教资产,不仅拥有资产门槛方面的稀缺性,还有经过长期积累沉淀而形成的资源优势和品牌优势,稀缺性更强。

对于东软教育而言,其所选教育阶段比其他阶段优势明显。另外,由于IT相关行业的迅速发展,IT人才出现供不应求的局面,而IT公司偏好于拥有实践经验的人才,这正是大部分应届毕业生所匮乏的,因此,市场对合格IT人才需求存在缺口,从而推动了IT增值服务教育需求的增长。

除此之外,今年的公共卫生事件也推动了互联网的发展,因此对于拥有互联网+教育赛道的东软教育而言,似乎具备了不错的想象力。

但回过头来看,前文也提到,东软教育本身没有外延并购,靠本身扩建,其增长力很一般。除此之外,在行业内相比,公司的多项指标也逊于其他可比企业。

从毛利率来看,2017至2019年,东软教育的毛利率分别为32.1%、31.9%、33.7%,较为平稳,净利率小幅下滑,同期分别为19.6%、19.2%和18.3%。同期内,行业毛利率中位数分别为53.2%、51.01%以及50.24%;净利率分别为30.63%、30.94%以及30.76%,与行业相比,相差甚远。

毛利率水平又与企业的市场认可程度息息相关,侧面也反应出东软教育品牌度低的问题。

综上,尽管东软教育处于高等教育及IT的好赛道,但公司资产负债率过高,既没有并购外延的可能,也很难再扩建,成长性一般。除此之外,公司的毛利率及净利率又远低于行业中位数,可见市场对其认可度相对较低,未来教育资源与数字工厂业务或可能成为东软教育业绩的增长点,数据显示,2017至2019年度,东软教育来自教育资源及数字工厂的收入占比由7.71%提升至15.48%。