本文来自 微信公众号“万象塔”,作者:项雯倩,文中观点不代表智通财经观点。

核心观点

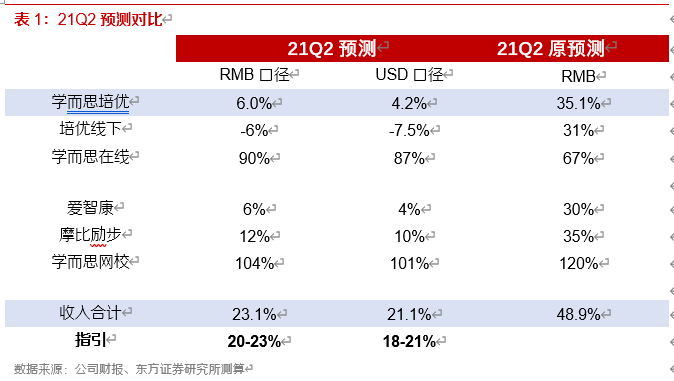

卫生事件导致好未来(TAL.US)业务发展的不确定性增强。21Q1实现营收9.10亿美元(USD/RMB yoy+35.2%/41.5%),超前期30-33%的指引&符合我们RMByoy+42%的预测。但暑期预测与指引偏离较大,公司指引yoy+18~20%(USD)/yoy+20-23%(RMB),显著低于我们预期。差异的来源,卫生事件致线下业务招生困难,卫生事件所带来的不确定性影响家长的选择,预测的不确定显著增大。

春高暑低,抢占市场战略依然坚定。Q1培优实现收入5.46亿美元(USD/RMByoy+22%/28%),其中培优线下增速接近20%,学而思在线接近三位数增长。卫生事件的持续性对暑期负面影响更大,暑期培优增速放缓。卫生事件使行业集中度提升,公司线下在契机加速抢占市场,新进入20个城市(创历史新高),单季网点净增65个(前期73),其中三四线网点增量占比超43%(前值3%),加速新城扩张。

线上业务高增长延续,综合获客成本下行有望延续。Q1实现收入2.29亿美元(USD/RMB yoy+123% /133%),占公司整体收入的25%(前值15%)。网校人次达到129w人次(yoy+143%),网校单人次获客成本750元(yoy-35.2%)。预计暑期人次依然保持三位数增长,接近300w人次,区别于之前判断,我们预计行业暑期投放获客成本或提升明显。但公司存量学员规模价值凸显,综合成本仍有望同比下滑(下滑幅度小于春季)。

财务预测与投资建议

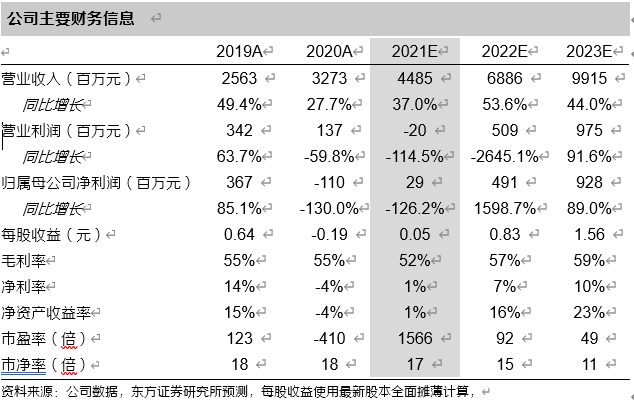

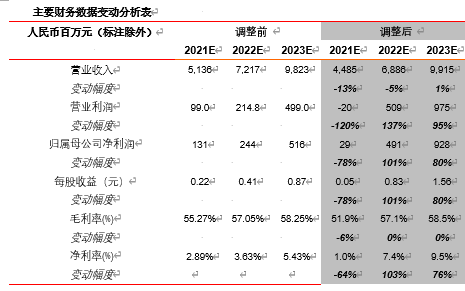

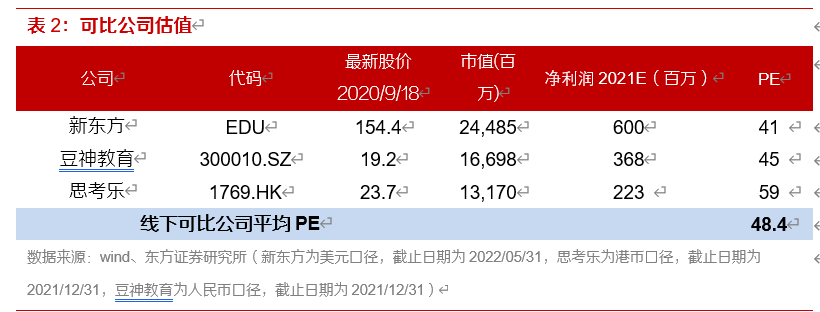

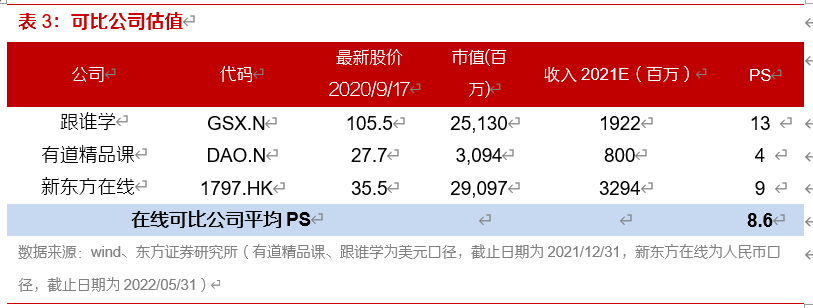

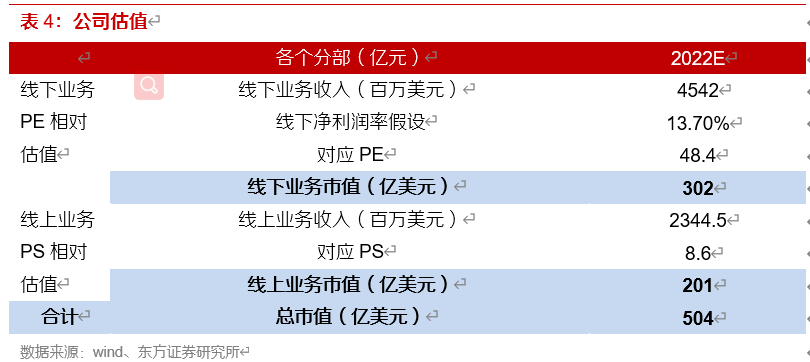

线上依然保持高成长,卫生事件对线下影响超预期,我们收入预测调整为21-23E为44.9/68.86/99.15亿(原预测51.4/72.2/98.2亿)美元,线上规模效应带来的获客成本优势,线下三四线下沉动作坚定,长期看好线上线下成长。采用分部估值法,估值切换到22财年(对应部分可比公司21财年):线下业务,选取可比公司PE为48.4x,对应市值302.3亿美元。线上业务,选取PS估值的方法,可比公司PS为8.6x,对应市值201亿美元。线上线下市值合计504亿美元,对应目标价84.01美元,维持“买入”评级。

风险提示

网校增长不及预期,线下复苏进度不及预期

报告正文

1.春季增长超预期,网校业务增长亮眼

春季收入增速高于前期指引,符合我们前期模型预测。21Q1公司实现收入9.1亿美元,同比增长35.2%(USD)/41.5%(RMB),收入增速超前期30% ~33%(USD)/35%~38%(RMB),符合我们人民币口径下42%的预测,春季业绩表现亮眼。正价就读总人次同比增长72.1%,达到295.6w人,得益于线下和线上业务的快速增长。

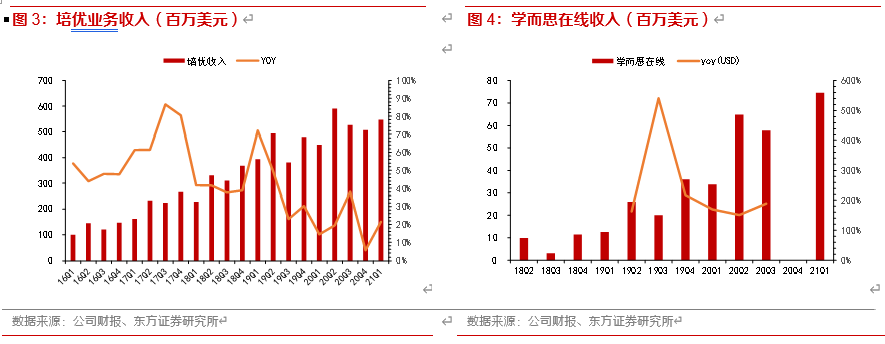

培优小班业务增速回升,学而思在线保持高速增长。21Q1培优业务实现收入5.46亿美元(yoy+22% USD)/28% RMB),正价人次同比增长43%,占公司整体收入的60%。增长动力主要来自于学而思在线的快速增长,结合电话会议的披露,我们预计学而思在线业务增速人民币口径为130%/美元口径120%, 学而思在线实现收入0.75亿美元,占比14%(21Q1为8%),占比显著提升。线下培优业务增长稳健,实现收入4.71亿美元(yoy+13.5% USD/ 18.5% RMB)。

网校业务依然保持高速增长,就读人次达到129w人。21Q1网校业务实现收入2.29亿美元(yoy+123% USD)/133% RMB),占公司整体收入的25%。在卫生事件的催化下,人次高速增长带动收入持续提升,春季正价人次同比增长143%,达到129.4w人次。客单价由于产品组合和短期课程占比提升,客单价有所下降,ASP 同比下降13%(USD)/9% (USD)。

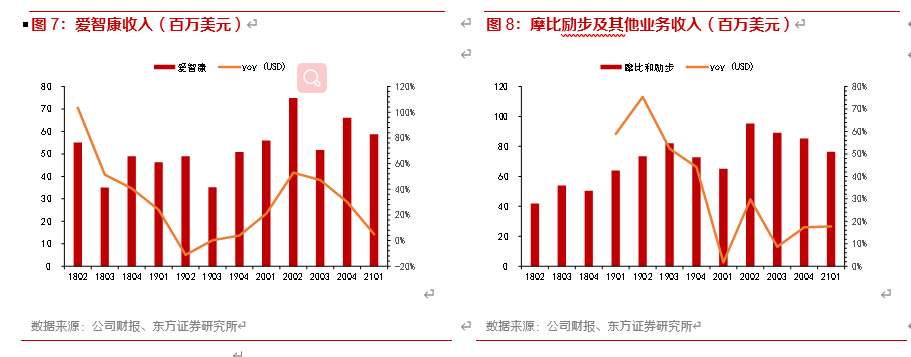

爱智康受卫生事件影响显著下滑,摩比励步及其他业务增长稳健。21Q1爱智康实现收入0.59亿美元,同比增长5% (USD)/ 10% (RMB),净开店4个,增速下滑主要由于卫生事件无法正常线下授课,家长报名意愿降低所致。而摩比励步及其他业务板块,主要涵盖摩比、励步和toB业务,tob业务在卫生事件期间需求显著提升,该业务板块增长较为稳健,实现收入0.77亿美元,同比增长18%(USD)/23%(RMB)。

2. 卫生事件期间高投入持续,盈利能力承压

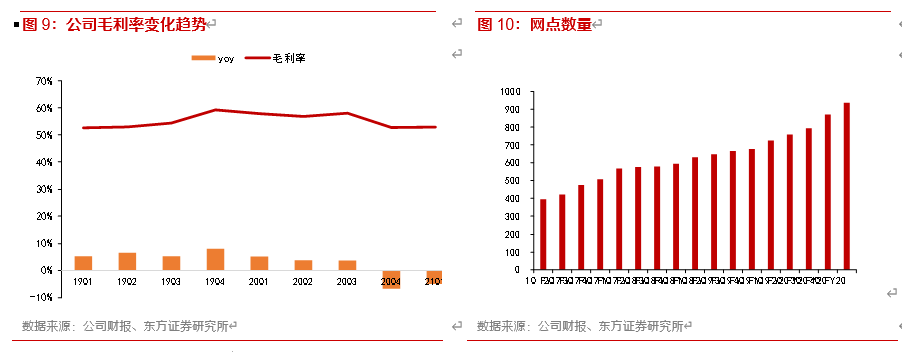

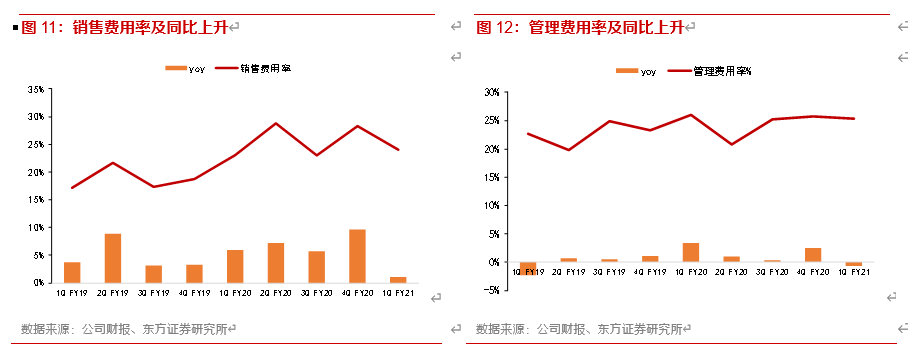

线下网点空置和免费课投放,对毛利率产生负面影响。21Q1毛利率为52.8%,同比下降3.2%,我们预计租金成本和教师成本都有所提升。在租金成本上,线下转线上租金成本仍要持续支出,同时网点扩张主要在暑假才开始正常招生,产能仍处于空置期,网点总数达到936个(yoy+29%,qoq+7.5%),租金成本拖累毛利。在教师成本上,免费课程的增加,老师课时增加也相应增加了老师成本的占比。我们预计今年全年毛利率会有所下降。

网校占比提升,推升销售费用率上行和管理费用率持平。网校业务占比提升到25%,较去年同期上升10%,在线大班业务特点获客成本高,管理费用率低,因此从公司层面来看,销售费用率处于上升期,但是上升幅度已经大幅缩减,都是线上低费用率vs线下半径扩大的高费用率,管理费用率基本持平。

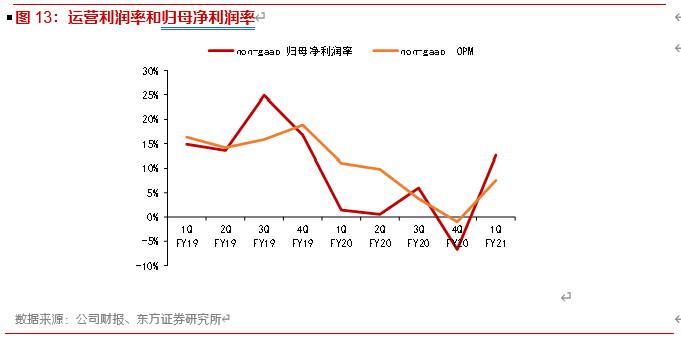

综合成本和费用的变化,线下和线上高投入致运营利润率同比下降。21Q1实现non-gaap经营利润0.69亿美元,营业利润率为3.9%(yoy-3.3%),经营利润率同比下滑;non-gaap 归母净利润为1.15亿美元,利润率为13%,yoy+11.1%,主要受到非经常损益转正所致。

3. 线下战略性布局三四线,线上获客成本迎来拐点

3.1 一线市场加密持续,三四线城市暑秋下沉超预期

暑期前完成本轮大规模扩张,一线加密仍和三四线渗透依然是核心战略。虽然卫生事件对线下活动造成了障碍,20年寒假和春季公司依然坚定的进行网点布局,分别新设立73和65个网点,网点扩张呈现两大特征:

一线城市加密持续,其中一线/二线/三四线扩张79/29/30个网点,一线城市加密持续(北京16/上海12/广州10/杭州19/深圳12),二线增长稳定,三四线以新城市布局为主。卫生事件期间,一线城市部分优质地段场地出清,学而思抓住机会,进一步提升自身一线城市的市场份额。

三四线战略性布局,下沉力度超预期。21Q1进入新城市数量,创造历史新高,进入了20个新城市,国内城市数量达到90个。从占比来看,三四线网点增量21Q1占比大幅提升至43%(前值3%),根据我们的跟踪,截止2020年9月16日,官网城市数达到118(国内城市117+海外1),新增27个国内城市。我们认为,卫生事件期间,学而思网校品牌影响力大幅提升,同时借助卫生事件中小机构出清的机会,学而思坚定进行三四线战略性下沉。

3.2 线下新进城市以三四线为主,暑期开始贡献收入

线下新进入城市以三四线城市为主。好未来21Q1新进入20个城市分别为:岳阳,常德,衡阳,株洲,湘潭,湛江,珠海,江门,汕头,襄阳,宜昌,绵阳,德阳,芜湖,柳州,遵义,包头,西宁,宝鸡,保定。通过浏览20个新进城市及开设课程发现以下特征:

新进城市主要针对幼儿和小学两个学段,目前多数城市小学数学已开设正价课。主要开设幼儿围棋课程(线上),小学数学(线下双师小班&在线)、围棋(线上)和益智(线上)课程。除此之外,针对城市特征还开设了语文和英语等课程。如宝鸡、岳阳等城市开设新初一数学课程,保定、宝鸡等城市开设小学语文低价班课程。珠海、保定等城市开设针对3-6岁学生的英文词汇课程(KET/PET)。除小学数学已有正价班课程外,其余课程多数处于低价课或0元体验阶段。

20个城市进入时间集中在2月下旬-3月中下旬,暑期招生已经开展,收入贡献逐渐显现。

3.3 线上龙头地位稳固,获客成本首次在春季下降

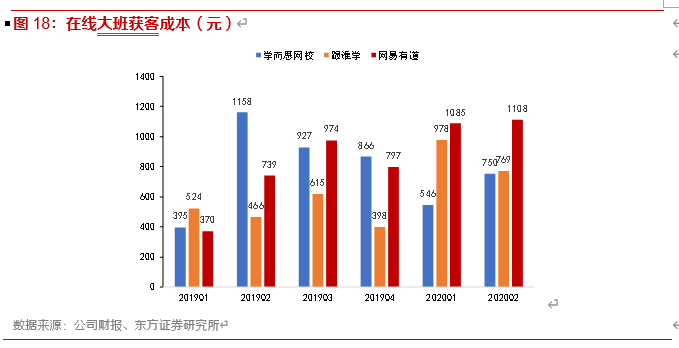

线上业务高增长延续,获客成本下行有望延续。21Q1网校人次达到129w人次(yoy+143%),人次增速高于寒假增速。假设传统线下课程销售费用率稳定,计算网校单人次获客成本750元(口径为网校销售费用/网校正价人次),较去年春季同比下降35.2%。我们预计暑期人次依然保持115%的增长,达到294w人次,高存量转化下,获客成本有望实现连续两个季度的下降,在暑期线上销售费用23亿的假设下,获客成本为788.3元/人次,yoy-15%(18/19暑期获客成本1016/927元/人次)。

跟谁学有道获客成本提升,学而思品牌优势逐步显现。20FYQ1至21FYQ1学而思网校获客成本从927元/人降至750元/人,学而思品牌的优势得到体现。相比而言,跟谁学和网易有道获客成本总体呈上升趋势,20Q2的正价获客成本分别为769/1108元/人次,同比提升65.1%/50%。我们观察到,面对行业性的机会,各家机构都在暑期进行了大规模的投入,因此从边际上来看新增的正价获客成本大幅上升,学而思猿辅导等机构的存量学员的价值大幅提升。

4. 暑期前瞻预判,不确定性因素负面影响大

暑期公司指引低于预期,卫生事件反复不确定性加大,预测需动态调整。公司对于21Q2的指引为18~21%(USD)/20-23%(RMB),暑期增速低于预期。结合公司指引,我们对各个业务板块进行拆分,公司预计网校和学而思在线接近三位数增长,暑期线下培优业务增速有所放缓。我们认为核心扰动因素依然是卫生事件的负面影响,暑期缩短以及公司低价引流课程占比提升,后期预计随着卫生事件影响的消减,新开门店的产能提升,秋寒两季度人次收入有望回升。

盈利预测与投资建议

投资建议

线下业务短期发展受阻,网点扩张将在后续季度逐步显现。线上依然保持高速成长。我们延续首次覆盖报告中《产品打磨与课程深研并举,教育产品创新王者:好未来首次深度覆盖报告》,对线上和线下采用分部估值法,21财年受卫生事件影响大,市场估值体系向22财年切换:对于线下业务,我们预计22E线下业务净利润率13.7%,对应可比公司PE为48.4x,对应市值302亿。对于线上业务,对应可比公司PS为8.6x,对应市值201亿美元。线上线下市值合计504亿美元,对应目标价84.01美元,维持“买入”评级。

风险提示

1) 网校增长不及预期

网校业务需要大规模投放支撑,暑期投放力度不及预期或导致网校增长不及预期。

2) 线下复苏进度不及预期

卫生事件改变用户行为习惯,线下需求或超预期减少,线下复苏进程或受阻。

(编辑:曾盈颖)