本文来自微信公众号“兴业计算机团队”,作者:蒋佳霖、杨本鸿等。

前言

2020年9月14日,全球第三大IC设计厂商英伟达(NVDA.US)宣布将以400亿美元的价格收购日本软银集团旗下的芯片架构公司ARM。ARM诞生于英国,是全球最大的半导体知识产权(IP)供应商。目前,ARM架构已广泛应用于全球超过95%的智能手机、平板电脑等移动端设备。英伟达本次收购计划,将在自身新业务拓展及未来战略上进行协同;与此同时,也使得未来ARM公司“中立性”商业模式的延续性存疑。本文将对ARM公司发展历程、业务情况、商业模式进行介绍,并深入探讨本次收购事件的市场影响:

1、ARM公司:全球最大的半导体IP供应商

2、独特的IP授权模式:芯片业的“瑞士国”

3、收购事件:英伟达之幸,芯片产业之殇?

1、ARM公司:全球最大的半导体IP供应商

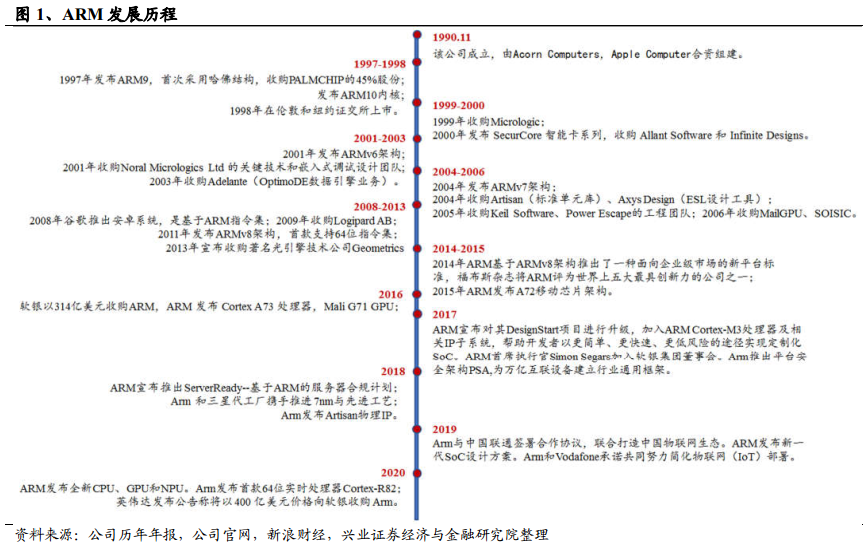

成立于1990年,高频收并购联动架构升级。ARM公司成立于1990年11月,总部位于英国。1998年在伦敦和纽交所同步上市,;2016年,日本软银集团以约314亿美元收购ARM,ARM正式退市;2020年,英伟达宣布拟以400亿美元收购软银旗下ARM公司。成立至今,ARM先后大举收购了Micrologic、Allant Software、Infinite Designs、Allant Software一系列IT厂商,研发实力增厚;公司ARM版本持续升级,2011年11月,ARMv8架构面世,首款支持64位指令集的处理器架构。2019年底,ARM的下一代CPU指令集架构(ISA:指令集架构) ARMv9开始推出。

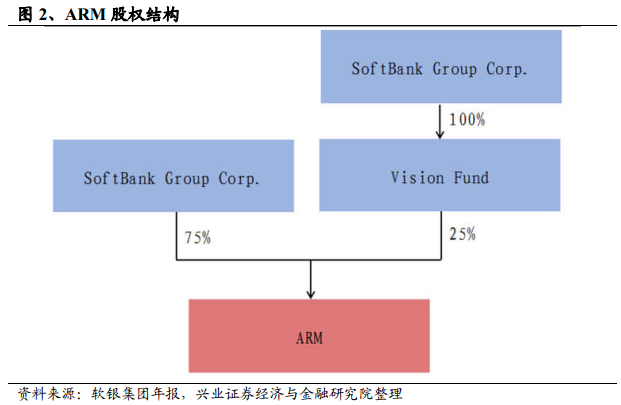

股权结构方面,自2016年软银以314亿美元去全资收购ARM后,如今软银集团(Softbank)持有ARM股权比例达75%,剩余25%股权转让给软银自身设立的科技基金Vision Fund。本次英伟达拟支付给软银的400亿美元收购费中包含支付给软银集团215亿美元的NVIDIA股票、120亿美元的现金、ARM员工价值15亿美元的股票,以及ARM业绩达到约定目标后将支付给软银的50亿美元现金或股票。

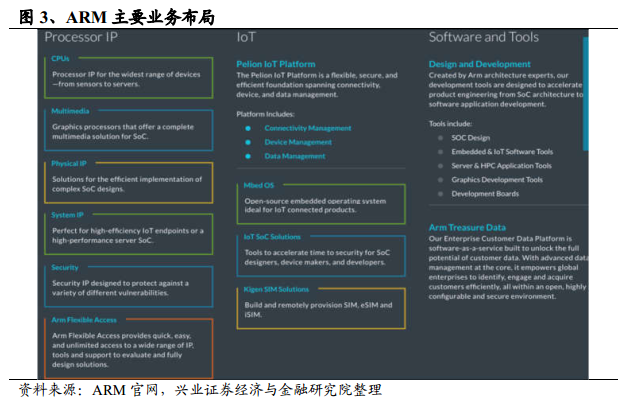

ARM主营四大业务,全球授权芯片出货量超1600亿颗。ARM目前产品线包括CPU、多媒体处理器、物联网、软件及开发工具四大产品类别。应用类别涵盖智能手机、电视、物联网设备、可穿戴设备、工业、医疗、汽车等主要科技领域。截至2020年上半年,全球十大半导体公司均使用ARM工具,ARM芯片累计出货量超1600亿颗,签约IP授权的客户达1767家。

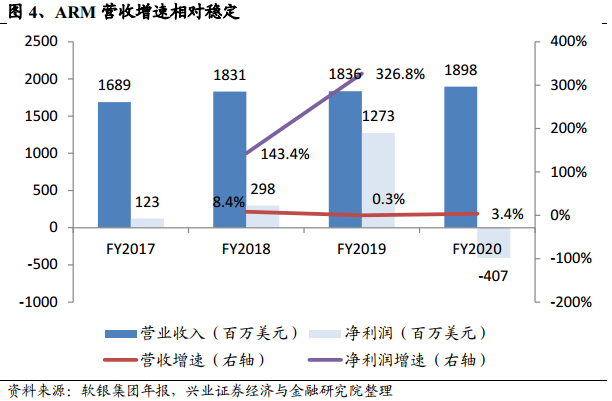

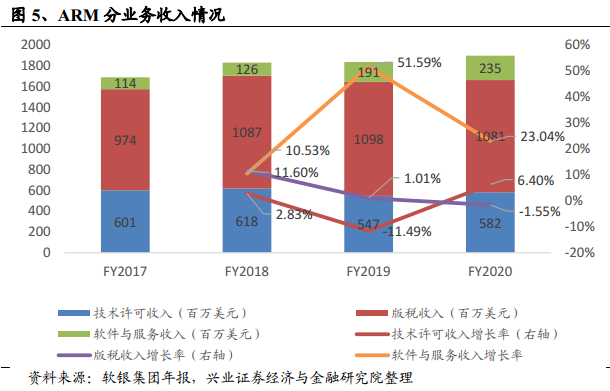

总营收保持稳定增长,20亿美元突破在即。根据软银集团年报显示,2020财年(截止2020年3月)ARM业务实现营收19.0亿美元,同比增长3.4%,近三年以较低增速稳定增长。2020财年实现营业利润-4.07亿美元,亏损主要系ARM中国高达16.7亿美元规模的营业利润无法并表所致,加回后ARM保持高盈利水平。

ARM业务结构分为技术许可收入(Technology licensing)、版税收入(Technology Royalties)、软件与服务收入(Software and services)三类。其中,技术许可收入指公司授权ARM知识产权给下游芯片商所收取的一次性授权费用;版税收入指芯片厂商后续销售搭载ARM技术的芯片所需支付的抽成收入。2020年三大业务收入分别为2.4亿、10.8亿、5.8亿美元,同比增长23.0%、6.4%、-1.6%,整体收入以芯片IP出售业务为核心,收入保持稳健增长。

2、芯片领域的“瑞士国”:中立的IP授权模式

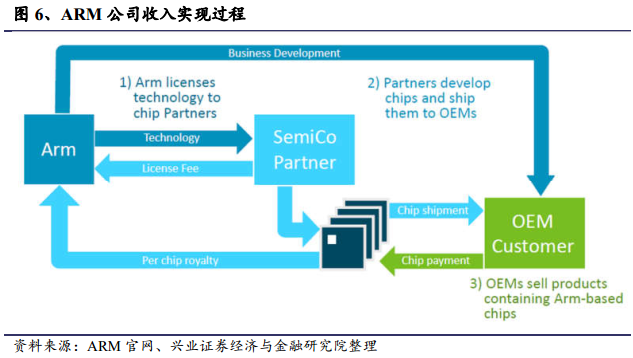

芯片IP授权——ARM具有独特的商业模式。ARM公司本身不进行芯片的生产和销售工作,而是通过IP授权的方式获取收入。芯片IP从研发到落地应用历经三大阶段:1)研发阶段:ARM处理器组件与指令集研发历时2-3年。2)市场培育阶段:进行合作伙伴合同签订,通过购买ARM的IP版权,并结合进一步的开发设计出完整的芯片,过程收取授权许可费及版税费用。3)成熟市场阶段:芯片IP基本覆盖所有对应芯片市场厂商,在在芯片的完整生命周期内对每一个搭载ARM技术的芯片收取版税,版税通常为芯片售价的1%~2%。

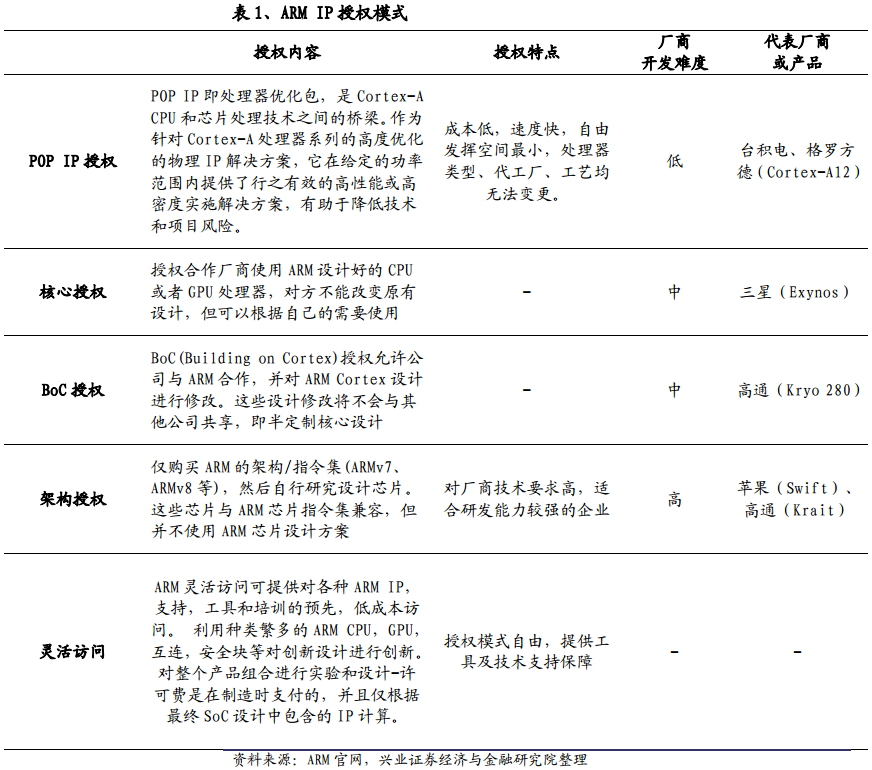

ARM IP授权方式灵活,根据各类型半导体厂商设计需求而分级。ARM的IP授权方式根据半导体厂商开发能力、开发需求的差异而有所调整:例如POP IP授权下半导体厂商具备较低自由度,ARM将直接在给定的功率范围内提供高性能或高密度实施解决方案,标准化程度较高;而苹果、高通等具备高研发能力的厂商则主要采购架构授权,即仅购买ARM的架构/指令集(ARMv7、ARMv8等),并不使用ARM芯片设计方案。ARM具备完善的分级授权模式,从POP IP授权、核心授权、BoC授权、架构授权及灵活访问逐层降低标准化程度,提升设计自由度,全面适用于各类半导体厂商的研发需求。

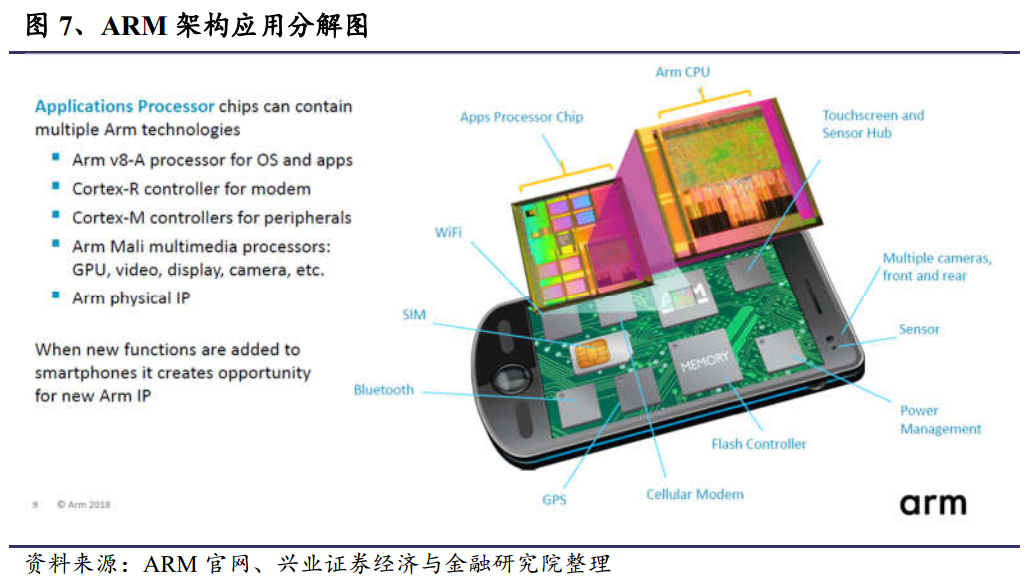

ARM架构具备低功耗、多核高性能特点,极致渗透移动端设备。ARM架构以其高性能、低功率特点,快速打入移动端市场:智能手机使用Cortex-A处理器运行系统及应用,使用Cortex-R处理器处理网络信号,使用Cortex-M处理器作为外设,使用Mali多媒体处理器作为GPU,进行视频、显示、相机管理。据公司披露,ARM在智能手机应用处理器领域市场占有率超90%,其他手机芯片占有率达45%。

“中立”态度面对全球客户,拥抱芯片产业生态。作为ARM半导体行业上游厂商,ARM面对全球客户都保持中立性,这一态度奠定其纵深方向同步拓展产业生态:全球客户超过500家,遍布全球半导体产业链。以ARM为核心的生态体系是全球最大的生态体系。公司为半导体行业的合作伙伴(如高通、苹果、华为等)提供广泛的合作机会,通过技术授权模式使企业得以便捷高效的开发高性能芯片;其中IC设计公司会将测试封装环节外包至OEM厂商(如台积电等);同时,ARM公司帮助OEM厂商在制程及制造工艺方面进行优化。

3、收购事件:英伟达之幸,芯片产业之殇?

本章从本次事件涉及的两大主体出发,谈本次收购事件的影响:1)英伟达:作为ARM收购方,除了ARM新业态有望直接增厚公司营收外,英伟达AI、IoT战略布局具备协同效益。2)ARM:IP有望借助英伟达强大的AI算力融入GPU生态,但本次易主“国籍变更”或导致ARM核心商业模式存续的不确定性。

英伟达:借力ARM完善CPU生态

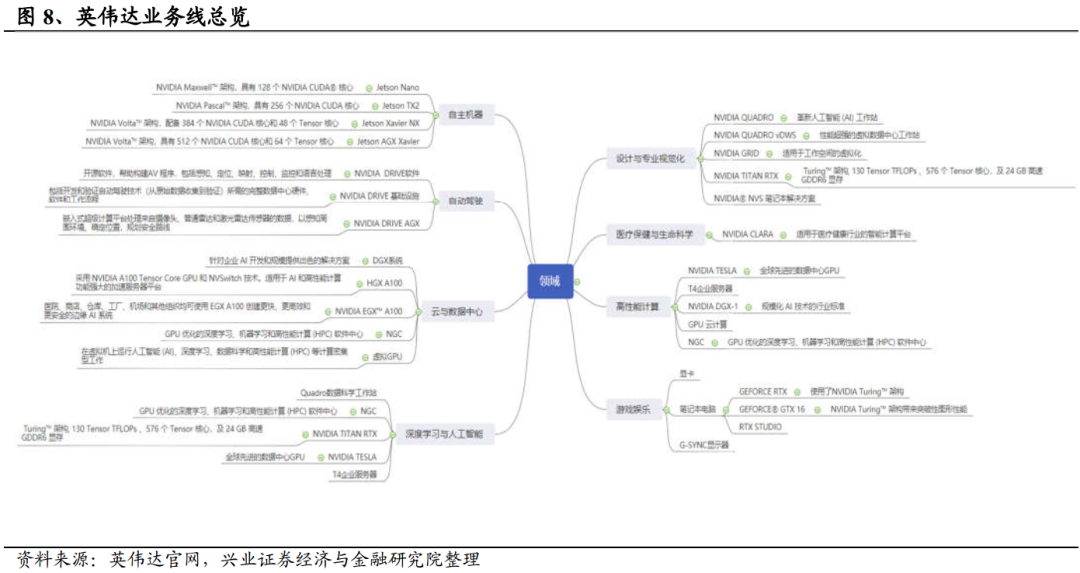

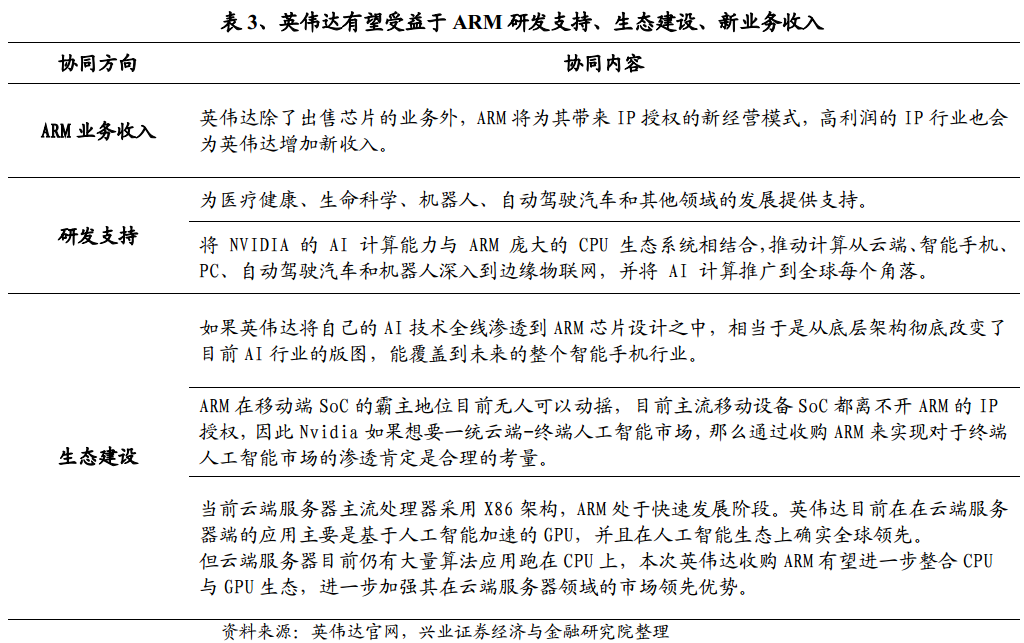

业务层面,英伟达纵横AI芯片研究及基础行业应用。英伟达作为全球第三大IC设计厂商,核心产品是GPU,业务线包括自主机器、自动驾驶、云与数据中心、高性能计算、AI、医疗健康、生命科学、游戏娱乐等,纵向深入AI算力升级,横向拓展基础行业领域计算研究。ARM能够为英伟达补充CPU的能力,进入服务器CPU领域。ARM十亿美元级的收入规模将直接增厚英伟达营收及市值规模,全新的IP授权模式也未公司带来较高毛利空间,同时也与英伟达数据中心业务相助益。

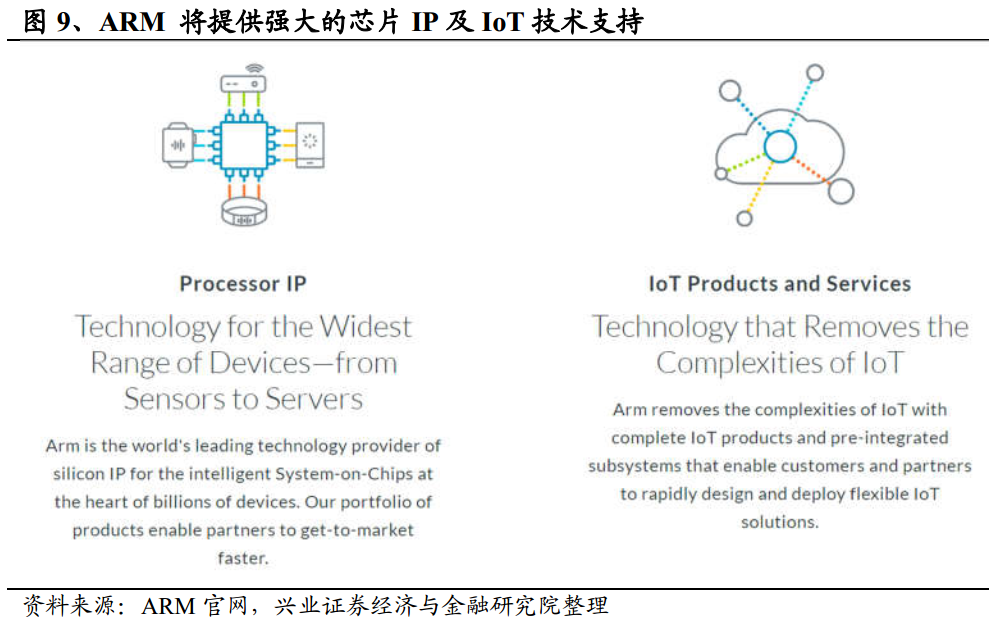

技术层面,AI算力结合CPU生态系统,边缘物联网领域有望深度协同。ARM本身具备强大的芯片IP及IoT技术能力,并已在市场形成较为成熟的生态系统。未来英伟达的AI 计算能力与 ARM 庞大的 CPU 生态系统相结合,将推动计算从云端、智能手机、PC、自动驾驶汽车和机器人深入到边缘物联网。此外,ARM总部仍将继续设于剑桥,继续吸引来自英国和全球各地的研究人员和科学家进行开创性的工作,并将建造一台搭载ARM CPU的先进AI超级计算机。

市场层面,英伟达芯片底层架构或重塑,完善云端+AI生态布局。英伟达未来或将AI技术全面渗透到ARM芯片设计中,从底层改变当前AI行业版图,依托ARM本身在移动端SoC的市场地位,将继续覆盖整个智能手机领域。同时,英伟达目前在云端服务器端的应用主要是基于人工智能加速的GPU,云端服务器目前仍有大量算法应用跑在CPU上,本次英伟达收购ARM有望进一步整合CPU与GPU生态,进一步加强其在云端服务器领域的领先优势。

ARM:延伸IP市场边界, “中立性”的延续存在不确定性

ARM研发投入有望加码,融合GPU技术拓展IP业务范围。根据英伟达公告,本次收购后,英伟达将开发新的软硬件研发方法,加快当前ARM产品研发进程,全面提升ARM研发实力。同时,ARM可借助NVIDIA 在全球先进的GPU技术及产品生态,以及其AI技术,从而拓展原生态之外的IP 组合。

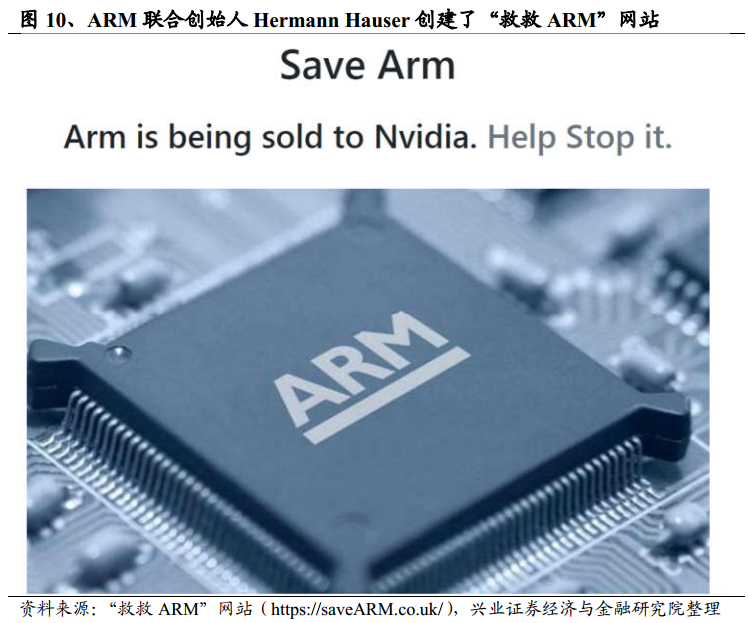

“中立性”能否维系存在不确定性。虽然英伟达在收购公告中宣称将延续 ARM 的开放式授权模式,保持其客户中立性。但英伟达作为一家美国公司,未来能否在政治因素影响下继续保持中立性,仍存在不确定性,比如ARM联合创始人Hermann Hauser创建了“救救ARM”网站,对此次收购提出异议,并呼吁民众签署。

(编辑:张金亮)