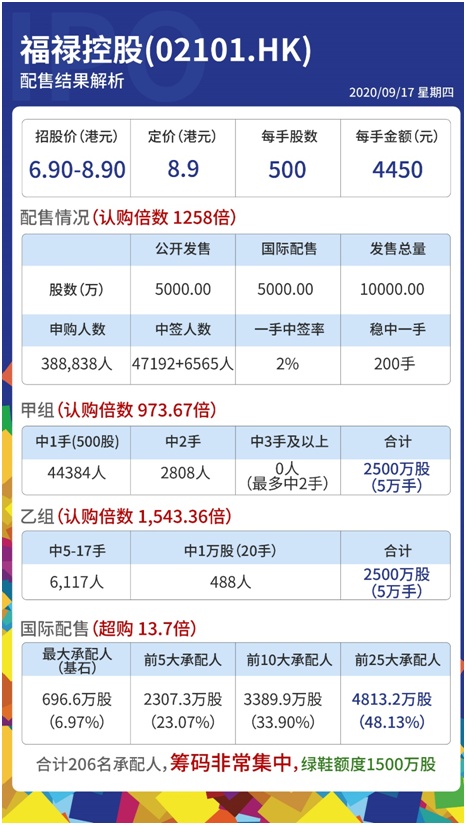

智通财经APP获悉,第三方虚拟商品龙头服务商福禄控股,于9月17日发布发售价及分配结果公告称,在香港公开发售部分,公司合共接获38.88万份有效申请,认购合共125.85亿股香港发售股份,相当于根据香港公开发售初步可供认购的香港发售股份总数1000万股约1258.51倍,当前一手中签率仅为2%。福禄控股也凭借此认购倍数,成功超越大热门的农夫山泉(09633),成为今年超购倍数第四高的新股,仅次于欧康维视生物-B(01477)、兴业物联(09916)和烨星集团(01941)。

由于香港公开发售的超额认购超过100倍,据国际发售初步可供认购的4000万股发售股份重新分配至香港公开发售,香港公开发售可供认购的发售股份最终数目为5000万股发售股份。而国际发售方面,发售股份同样获得大幅超额认购约13.73倍。国际发售下共有206名承配人。分配予国际发售承配人的发售股份最终数目为5000万股发售股份。

认购火爆的福禄控股,以6.9-8.9港元招股价区间的顶额8.9港元为最终定价,发行1亿股股份,每手500股,预期9月18日上市。并且,即便以区间顶部定价,目前福禄控股估值依旧不高,后续在创始人和基石稳固的基础上,公司高成长业绩持续释放,业绩和估值水平只会不断提升。

预计2亿年利润,市盈率仅为15倍

利润持续增长,顶额定价的福禄控股估值依旧具备强吸引力。智通财经APP了解到,公司2019年净利润同比增长28.6%至8061.5万元,净利率提升3.3个百分点至33.3%。2020年前三月,公司净利润达到3616.2万元,同比增速提升至81.4%,净利率由去年同期的33.6%增至45.2%。并且,刨除以股份为基础的付款开支和上市开支后等非经营性因素后,公司2019年经调整净利润增幅进一步提升至39.2%,2020年前三月利润增速更是达到了1.25倍。

根据公司2020年Q1的净利润推算,2020年全年净利=2020年Q1净利/2019年Q1的全年净利占比=0.45/0.188=2.50亿元。考虑到一季度和二季度疫情影响较大,需要在2.5亿的基础上进行保守计算,2020年全年净利润预估在2亿元左右。最新的招股书披露到的财报时间为3月31日,预计公司在9月30日之前会披露2020年二季报财务数据,相信有不错的财务表现。

以当前2亿元人民币利润预估,当前市值35.6亿港元的福禄控股,2020年市盈率或仅在15倍左右,公司上市后估值水平将向SAAS服务行业的估值水平靠拢,有望实现30倍PE的过渡。加上在流动性方面,未来2年内公司或将进入港股通的范畴,流动性将得到持续性改善。

并且,公司当前携稳固基石和充裕资金,还有望进一步提升发展脚步。

创始人4年锁定,豪华基石如期而至

创始人团队4年锁定、基石团队豪华,福禄发展基础稳固。智通财经APP了解到,福禄控股目前创始股东就具备长期锁定期,上市前公司几位创始股东中大股东持股58.88%,其他三个创始人27.97%,公司在招股书中披露创始股东锁定期4年,每年解禁25%,这在IPO历史上是十分少见的情况,很大程度能体现创始团队对公司前景十分看好。

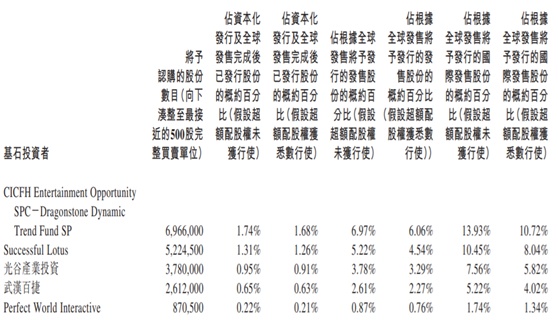

基石方面,按发售价每股发售股份8.90港元计算,知名投资机构、知名富豪、国资背景、业务相关合作伙伴的基石投资者团队中,CICFH Entertainment Opportunity SPC-Dragonstone DynamicTrend Fund SP、Successful Lotus Limited (Successful Lotus)、光谷产业投资(光谷产业投资)、武汉百捷集团百度推广服务有限公司(武汉百捷)及Perfect World Interactive Entertainment Co., Ltd (Perfect WorldInteractive)各自已分别认购696.6万股发售股份、522.45万股发售股份、3,78万股发售股份、261.2万股发售股份及87.05万股发售股份,总计1945.3万股发售股份,合共占紧随全球发售完成后已发行股本的约4.86%;按全球发售项下的发售股份数目计算则占近19.45%。

三大驱动持续推进,发展面临提速

驱动力一:募集资金到位后拓展上下游,拉开与同业公司的差距

此次福禄控股成功冲击港股IPO,全球发售收取所得款项净额将有近7.32亿港元左右,大笔资金到账后,公司将加速推进一纵一横战略,即不断增加公司平台的参与者,对上游拓展新的虚拟商品的品类,对下游拓展新的消费场景的纵向布局,再配以对包括企业用户、个人用户在内单个用户价值的横向挖掘。

按照目前披露计划可知,其中30%会用于为更多虚拟商品提供商促成虚拟商品交易,并增加公司所促成虚拟商品交易的种类,资金投入将持续扩大公司平台技术、渠道覆盖、团队专业化等多项领先优势,帮助公司进一步提高市占率。同时,公司将投入20%用于增加公司的虚拟商品消费场景合作伙伴的数目,不仅包括连接至广西虚拟商品和服务领域的更多虚拟商品消费场景的国内市场,还会进行海外扩张、吸引海外虚拟商品消费场景合作伙伴等,目前公司对东南亚的虚拟商品和服务市场已经有筹划安排。

由于上述融资后的资金实力增强,公司不仅拥有更多的运营资金提升公司的规模和体量,拉开与同业公司的差距,同时公司来源于视频、音频付费(喜马拉雅)、直播付费等佣金率高的新付费产品品类拓展,还有新区域东南亚市场的开拓和提升,带动公司业务强劲增长。

驱动力二:公司增值服务业务将成为新增长点

在持续扩大核心业务优势的同时,公司在增值服务提升潜力同样巨大,如电商平台运营、积分系统、会员管理、企业员工福利、游戏新业务等等,拓展公司当前业务结构和格局,加上公司与上下游的合作中SAAS服务产品化的推进可能性,持续探索新的收费价值点,深挖客户价值。此次募资中约20%将用于公司增值服务开发,包括会员管理及互动广告服务、企业客户虚拟雇员福利服务、游戏代练及伙伴服务以及专业游戏账户出租服务等。而且,公司还计划将20%用于计划收购对公司业务构成补充的业务和资产,目前公司短期内以游戏板块作为重点。

驱动力三:4亿多用户的数据价值待有效发掘

福禄控股在用户数据价值的积累和使用同样具备增值潜力。据悉,公司有4亿多的去重用户,实现交叉销售的可能性,如果能够与当前区块链技术等结合,有望实现更大的数据价值可能性。

福禄控股的数据价值有望和巨头产生强合作关系,如果能够获得百度、完美世界、阿里巴巴等重量级公司的战略投资和助力,将带动公司价值的进一步提升。

综上而言,市场认购火爆的福禄控股,有望在未来高增长业绩兑现中持续抬升自身市场预期,当前公司极具诱惑力的低估值阶段,正是绝佳的入场机会。