本文来自微信公众号“杨鑫交运观点”,作者:赵欣悦、杨鑫、方舒。

行业近况

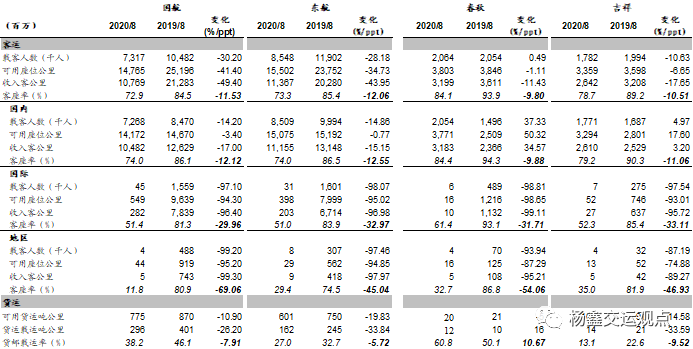

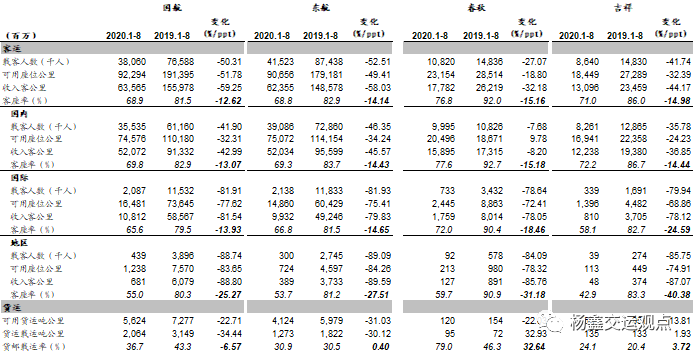

我们覆盖的航空公司均已公布8月数据,参见图表1。

民航局召开9月新闻发布会,通报8月行业数据和国内航线航班准入政策的调整情况:民航局近日下发《关于2020/21年冬春航季国内航线航班评审相关工作的通知》:1)放开核准航段每周最大航班量限制,2020/21年冬春航季期间,涉及上海、广州的核准航段每次评审时可申请不超过14班/周,涉及北京的核准航段每次可申请不超过28班/周,其中首都机场每次可申请不超过14班/周。2)放宽涉及“北上广”三大机场支线航线准入限制,航空公司申请2019年旅客吞吐量在100万-200万间的32个机场至北上广航线,将不受通航点数量的准入门槛限制。

评论

暑运旺季到来,8月国内线客运量为今年以来月度最高值。8月国内航空客运量4553.9万人次,同比下降16.4%,绝对值已经超过今年1月的4,401万人次,恢复节奏加快,我们估计或因今年中考、高考时间较往年晚,暑运出行较多集中在8月,且北京于7月下旬下调卫生事件防控等级至三级。我们预计四季度单月国内客运量有望恢复至去年同期水平。

上市航司国内航线表现亮眼。1)国有航司国内运力已恢复至接近去年同期水平。8月国航、东航国内线ASK分别同比仅下降3.4%、0.8%,客座率同比下降12.1、12.6pct至74.0%、74.0%,环比继续提升;2)民营航空国内供需均实现同比正增长。春秋国内RPK、ASK同比增速在7月基础上进一步加快,分别上涨37.3%、50.3%;客座率环比继续提升至84.4%;吉祥国内RPK实现同比转正,同比上涨5.0%,ASK同比上涨17.6%,客座率环比进一步提升至79.2%,民营航司恢复进度仍快于国有航空。

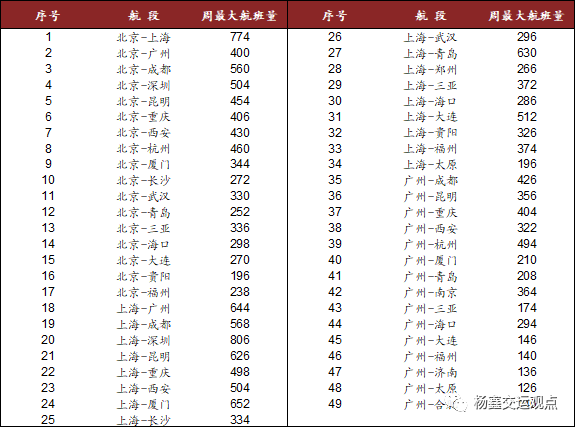

部分国内航班准入放宽,国内航线结构有望迎来优化。民航局此次在2018年11月《中国民航国内航线航班评审规则》的基础上,对国内航线航班管理进行了调整,放开49条核准航段每周最大航班量限制(涉及北上广繁忙航线)。根据我们的解读,我们认为或使得航司国内航线结构优化,供需较好的核准航段有望增加供给。“航空公司在符合航空安全、通达性和运行品质要求的基础上,可以灵活自主的安排航线航班”,我们认为主基地航司、通航点数量较高以及“五率[3]”指标较好的航司有望受益。

估值与建议

维持覆盖航空公司盈利预测、目标价和跑赢行业评级不变。我们认为,疫苗年内落地或是大概率事件,随着国内航空需求持续恢复,航空公司持续减亏,油价、汇率提供利好,我们认为航空板块也将迎来估值和盈利的双重修复,建议投资者积极布局。当前阶段,我们更看好国有航司,首推中国国航(00753)(H股估值更低,优于A股);长期看好民营航空,推荐春秋、吉祥。

风险

卫生事件大面积反复,疫苗进程及效果不及预期。

图表1: 航空公司8月生产运营数据

图表2: 航空公司1-8月生产运营数据

图表3: 2018年核准航段及周最大航班量列表

图表4:可比公司估值表

(编辑:张金亮)