本文来自 微信公众号“燕首席”

事件

海底捞(06862)公告,9月4日全资子公司四川新派与姚先生及朱先生订立汉舍协议,四川新派已有条件同意其本身或指定的另一实体收购上海澍海80%的股权;9月4日,公司全资子公司HaidilaoSingapore与陈先生及朱女士订立HaoNoodle协议,陈先生及朱女士同意按总代价304万美元向HaidilaoSingapore出售80%的HN&THoldings已发行及发行在外普通股。

简评

收购汉舍及Hao Noodle渐落地,多元赛道持续布局

公司于2019年11月曾公告就收购汉舍中国菜、HaoNoodle等品牌旗下的餐饮业务及有关该业务的经营性资产控股公司的控股权益与卖方达成谅解备忘录。于此次公告日,上海缘澍经营汉舍业务,分别由5位自然人股东共持股100%。上海澍海分别由姚先生及朱先生拥有60%及40%的股权。根据汉舍协议收购事项的先决条件,上海澍海将收购上海缘澍所有经营性资产及餐厅,并成为新控股公司承接汉舍业务。预计汉舍重组将于11月30日前完成,预计收购上海澍海80%股权的代价为1.2亿元;根据Hao Noodle协议,作为Hao Noodle收购的先决条件,朱女士及上海缘澍分别向HN&T Holdings转让其于HN&T LLC的49%和51%股权。公司在餐饮多元赛道拓展上不断发力,持续布局动作彰显。

正餐及快餐积极尝试,三重赋能逻辑仍稳健

汉舍中国菜为正餐品牌,于公告日,上海澍海及上海缘澍在北京、上海、杭州以“汉舍中国菜”品牌经营9家中餐厅。以查询上海世纪公园店为例,人均价格约180元,招牌菜品包括果木烤鸭、葱油鸡等,整体风格较为突出,就餐环境优雅;于公告日,HN&T LLC及HN LLC经营Hao Noodle、Hao Noodle and Tea by Madam Zhu’sKitchen旗下位于纽约的两家餐厅,提供轻食、饮料及酒水。整体看,此次收购涉足传统的中式正餐厅以及偏快餐风格的轻餐厅,餐饮多元赛道拓展涉及的领域多样,结合前期公司自身孵化的面馆以及“十八汆”等品牌,新餐饮模式的尝试将逐渐形成体系,但预计近两年仍然为探索和试验期,短期内不会对公司的整体业绩产生太大影响。从长期来看,仍然符合我们前期提出的三重赋能逻辑,即公司独一无二的供应链一体化和深度控制的优势可以直接对接到新的餐饮品牌或赛道、经市场检验的管理和激励制度可以部分对接到新的餐饮品类、强大的“海底捞”品牌和规模优势带来的导流效应。凭借强大的“三重赋能”优势,我们判断公司有望成为国内较大的综合餐饮集团。未来公司多餐饮赛道的尝试有望逐步兑现。

上半年开店亮眼,整体经营稳健

公司上半年净开店数量达167家,较2019年同期仍增加40家,在卫生事件的冲击下仍展现出较强的现金流储备情况以及稳健的发展运营体系。公司上半年翻台率整体恢复较稳定,各项业务仍稳步推进,目前餐饮新业态也逐步取得进展。预计公司近几年每年保持约300家左右的净开店速度,同时逐步进入下沉市场,前端的餐饮供应链体系可以实现较好覆盖,且近几年在非一线城市,预计新开店对于翻台率的稀释作用仍较小。长线看,公司在餐饮赛道稀缺的竞争优势将最大限度保障开店逻辑的顺畅,在国内餐饮头部企业逐渐进入千店时代的背景下,公司经市场检验的独特管控能力预计将产生较大作用,使得规模优势得到巩固。

盈利预测及风险提示

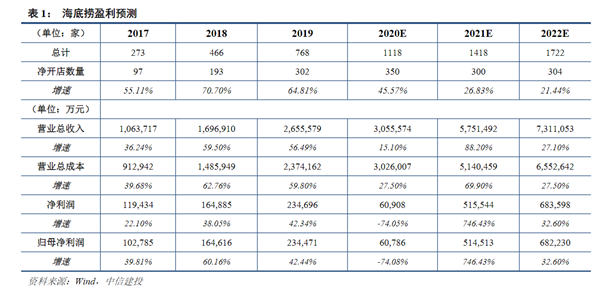

预计2020-2022年实现归母净利润6.08亿元、51.45亿元、68.22亿元,当前股价对应PE为444X、53X、40X,维持“增持”评级。

风险提示:卫生事件影响;食品安全及卫生问题;渠道下沉不及预期;扩张速度带来成本及费用压力较大;宏观经济环境等。

(编辑:曾盈颖)