本文来自 微信公众号“爱投资的小熊猫”,文中观点不代表智通财经观点。

明源云基本面的分析

亮点:

1)热门赛道,注定是热门;

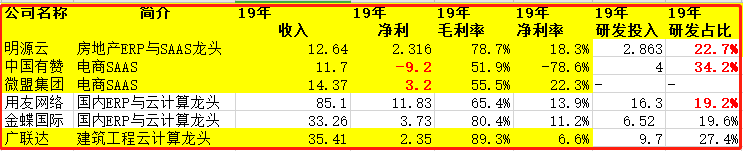

微盟集团(02013)、中国有赞(08083),移卡都是此板块;用友、广联达也是此板块;云计算是未来数年都可预见的高确定高景气赛道;

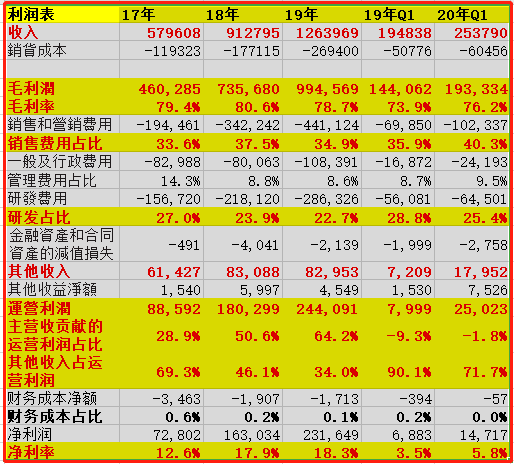

2)业绩高成长(17-19收入复合47.7%,毛利复合47%,净利润复合78.4%);

3)竞争格局稳定,作为细分行业龙头市场份额遥遥领先(公司第一名市场份额24.6%第二名市场份额6.8%);

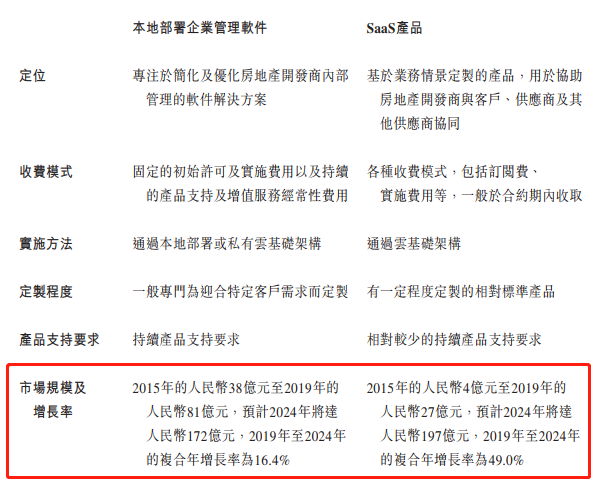

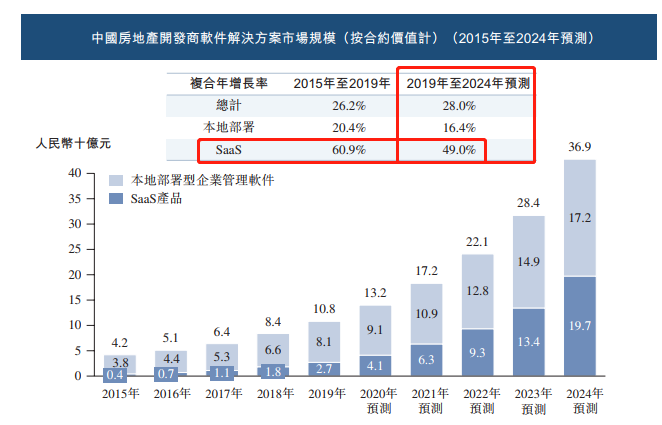

4)细分行业还有较大发展空间(19-24年ERP 复合增速16.4%,SAAS复合49%);

5)高研发投入,高销售返佣(刺激销售干劲);研发高投入,研发人员薪酬也比较高,符合技术密集型公司的特点(19年研发投入2.86亿,研发投入占比高达22.7%(这几件研发投入均在20%以上),研发人员平均薪酬26万港币);销售费用占收入30-40%比重,其中销售返佣又占了销售费用的将近一半;

6)下游多是房地产知名客户,坏账风险低;云计算的商业模式是有点类似消费股,一旦用了某一家的服务,就很难迁移到别家,客户粘性比较高,且还能形成重复购买(升级服务);

7)估值:公司分ERP与云计算SAAS业务两大板块,ERP是偏传统行业,给20倍,20年大约3亿利润,市值价值60亿;SAAS业务20年约8亿收入,云计算一般用PS估值,通常在10-20倍PS,取中值15PS(确定性相对来说不如微盟、有赞,估值应该比他们低一点),

市值价值120亿,两者合计值180亿。

缺点:

1)下游全部集中在房地产领域,房地产行业已经是成熟行业,受政策调控影响大,因此公司抗风险能力相对较弱,也较容易触到发展天花板(这点跟中国有赞、微盟集团所处的社交电视SAAS领域不同,后者所处的社交电商赛道才刚刚新兴,同时,有赞、微盟都吸引了高瓴投资、腾讯的投资,产业协同效应非常明显,这点上明源云的确定性不如有赞、微盟,估值应该比后者低)

2)业绩做了一定包装;非主营业务收入的“其他收入”占比偏大,对利润影响很大(从下图可看出,ERP业务是目前利润主要来源,SAAS业务还处于投入期,尚未盈利,其他收入带来的利润波动很大,对总的净利润影响也比较大,主要是政府补助+政府退税+公司理财收入,这部分利润无法给估值)

(17-19年净利润复合增速是78.4%,若剃除“其他收入”带来的利润贡献,则17-19年净利润复合增速是56%,仍高于收入、毛利复合增速)

以下是详细分析:

一、公司自我介绍:专注与房地产领域的ERP及SAAS软件商。

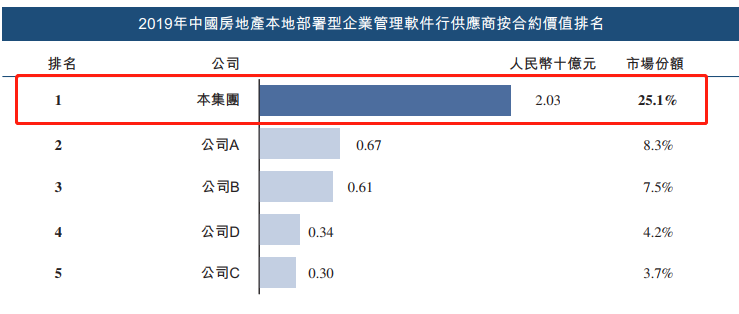

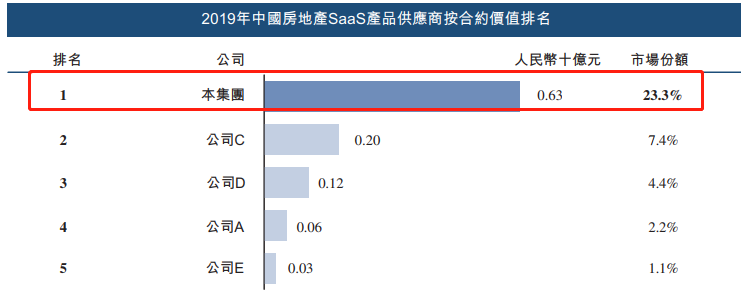

【我们专注于为中国房地产开发商及房地产产业链其他产业参与者提供企业级ERP解决方案及SaaS产品。根据弗若斯特沙利文,我们是中国房地产开发商的第一大软件解决方案提供商,按2019年的合约价值计我们佔有24.6%的市场份额。在此市场中,按合约价值计,我们亦为ERP解决方案及SaaS产品这两个领域的最大提供商,分别拥有25.1%和23.3%的领先市场份额。】

二、亮点:

1)云计算是未来数年都可预见的高确定高景气赛道。

2)公司业绩高成长;

【我们的总收入由2017年的人民币579.6百万元增至2019年的人民币1,264.0百万元,复合年增长率为47.7%,并由截至2019年3月31日止叁个月的人民币194.8百万元增至截至2020年3月31日止叁个月的人民币253.8百万元。我们的毛利润由2017年的人民币460.3百万元增至2019年的人民币994.6百万元,复合年增长率为47.0%,并由截至2019年3月31日止叁个月的人民币144.1百万元增至截至2020年3月31日止叁个月的人民币193.3百万元。我们的净利润由2017年的人民币72.8百万元增至2019年的人民币231.6百万元,复合年增长率为78.4%(若剃除“其他收入”带来的利润贡献,则17-19年净利润复合增速是56%,仍高于收入、毛利复合增速),并由截至2019年3月31日止叁个月的人民币6.9百万元增至截至2020年3月31日止叁个月的人民币14.7百万元】;

3)竞争格局稳定,作为细分行业龙头市场份额遥遥领先;

4)细分行业还有较大发展空间;

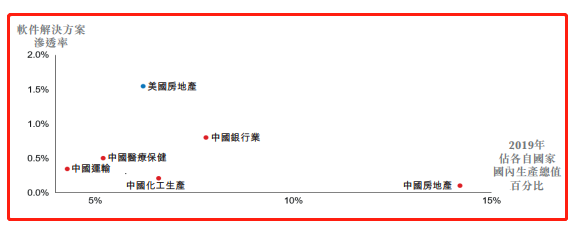

2019年,中国房地产产业链软件解决方案市场约达人民币277亿元。

①2019年中国房地产产业链软件解决方案市场渗透率为0.10%,远低于美国市场的1.55%;

5)高销售返佣;研发高投入,研发人员薪酬也比较高,符合技术密集型公司的特点;

6)下游多是房地产知名客户,坏账风险低;云计算的商业模式是有点类似消费股,一旦用了某一家的服务,就很难迁移到别家,客户粘性比较高,且还能形成重复购买(升级服务);

于2017年、2018年及2019年以及截至2020年3月31日止叁个月,我们来自约900名、 1,200名、 1,500名及1,000名终端集团客户的ERP解决方案销售收入分别为人民币400.1百万元、人民币583.5百万元、人民币754.1百万元及人民币124.1百万元。【ERP:我们于2017年、2018年及2019年分别服务97名、95名及99名百强地产开发商终端集团客户。】

于往绩记录期间,我们于2017年、2018年及2019年以及截至2020年3月31日止叁个月分别来自约1,600名、 2,500名、 3,600名及3,100名终端集团客户的SaaS产品销售收入分别为人民币179.5百万元、人民币329.3百万元、人民币509.8百万元及人民币129.6百万元。【2019年的百强地产开发商中有90家同时使用我们的ERP解决方案及至少一种我们的SaaS产品】

【于2019年,就自2018年订阅ERP解决方案的产品支持服务及增值服务的百强地产开发商而言,我们就该等服务实现159%的收入留存率。于2019年,就自2018年订阅我们SaaS产品的百强地产开发商而言,我们就SaaS产品实现138%的收入留存率】

缺点:

1)下游全部集中在房地产领域,房地产行业已经是成熟行业,受政策调控影响大,因此公司抗风险能力相对较弱,也较容易触到发展天花板(这点跟中国有赞、微盟集团所处的社交电视SAAS领域不同,社交电商则是刚刚兴起;同时,有赞、微盟都吸引了高瓴投资、腾讯的投资,产业协同效应非常明显,这点上明源云的确定性不如有赞、微盟,估值应该比后者低);

2)业绩做了一定包装;非主营业务收入的“其他收入”占比偏大,对利润影响很大(从下图可看出,ERP业务是目前利润主要来源,SAAS业务还处于投入期,尚未盈利,其他收入带来的利润波动很大,对总的净利润影响也比较大,主要是政府补助+政府退税+公司理财收入,这部分利润无法给估值)

目前已经有券商开始预约20倍的额度了,估计下周可能通过聆讯并且可以招股了。又是一个大市值的热门,估计会很热。后面开始很多好的新票就要集中发行了,撞车不是坏事,超额收益产生于多个热门票同时来,做好资金和账户上面的准备即可。

以上文章仅供参考,不构成投资建议,参与打新风险自负,与本人无关。

(编辑:曾盈颖)