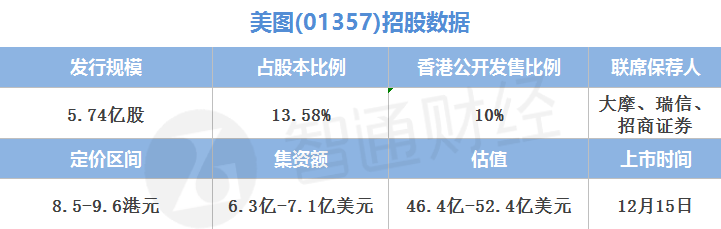

12月5日,深港通开通当天,市场期盼已久的美图公司(01357)正式启动招股,即将成为腾讯之后,港股第二大互联网上市公司。

智通财经了解到,美图成立于2008年,创始人为资深互联网人士吴欣鸿及素有“域名大王”之称的蔡文胜。在2013到2016年间,美图累计获得共计5亿美元的投资,投后估值超38亿美元。投资者包括李开复旗下的创新工场,美国对冲基金老虎基金、郭台铭旗下的富士康、招商证券、IDG创投和启明创投等。此次上市,美图又引入了京基集团、宝国国际 (00589.HK)母公司Ports International,基石投资金额约1.6亿美元。

获得海量融资的美图,没有辜负投资者的期望,2013年以来,其月活跃用户数(MAU)获得近十倍的增长。也由于专注于获取用户,其用户变现尚未进入正轨,处于“萌芽”阶段。如今,躺在4.56亿MAU的宝山上,美图能否实现其旗下应用的社区化野望?能不能实现2017年底盈亏平衡的目标?上市后的美图,股价能否如其“美颜”后的照片一样美?

海量的用户资产 美图的社交野心

美图秀秀是美图公司的标签,但美图公司不只有美图秀秀。借着此次上市的契机,投资者得以一览美图公司全貌。

智通财经了解到,美图于2008年推出可一键美化图片的PC端美图秀秀,并于2011年推出首款移动应用美图秀秀。此后,美图陆续推出美颜相机、BeautyPlus(美颜相机海外版)、美拍、美妆相机、潮自拍六大核心应用。其APP产品线覆盖了从图片美化、自拍美颜到视频娱乐社区的各个领域。

美图的所有的产品都围绕着“美”这个关键词,并主要定位于年轻、爱美和女性用户。凭借清晰的用户标签,再加上其首创“傻瓜式”P图的先发优势,以及先进的人脸识别技术和大数据反馈分析优化流程,美图得以在门槛并不高的图片处理软件市场脱颖而出。

截至2016年10月,美图旗下应用已在全球超过11亿个独立设备上激活,其全部应用MAU合共达到4.56亿,超过7成为女性用户。其中美图秀秀、美颜相机、美拍MAU数均过亿。10月,用户通过美图APP处理的图片达60亿张。中国社交网络上分享的图片,约53.5%经过了美图旗下APP的处理。

在经历用户的爆发式增长后,美图的国内用户增长速度进入稳定期。但其海外用户增速仍处于较高水平,海外用户数由2016年的6月底的3.7亿增长到10月底的4.3亿。其中,在26个海外国家和地区的用户总数超过100万,在巴西、印尼、日本等9个国家与地区的用户总数均超过一千万。

在用户基础方面,美图在图片处理软件市场可说是一骑绝尘。不过,到目前为止,美图旗下的核心应用,除美拍外,包括美图秀秀在内的五大核心影像应用都带有明显的工具属性。这意味着其用户停留时长及用户黏性有限。因此,美图计划弱化这些应用的工具属性,并将其打造成图片分享社区,以进一步提高用户黏性。

美拍是美图转向社区化的第一次尝试,以下列举一组截止2016年6月底的美拍应用数据。

美拍应用的用户每天在美拍上花费的时间,由2014年5月首次推出时的12.9分钟增加至2016年6月的31.5分钟;美拍MAU达到1.41亿,用户已上传超过4.3亿个主题多样的视频;2016年6月,美拍的月点赞数达34亿次,互动次数达到2.1亿次,美拍视频被美拍应用以外的用户观看次数超过4.60亿次;自2016年1月在美拍上推出直播以来,用户已发起了1070万场直播,观看次数达6.6亿次;超过10000名网红、750位名人和1000个公共组织选择通过美拍与其关注者和公众交流。

作为视频直播社区,美拍的用户黏性和用户活跃度都获得了长足增长,并逐渐具备较大的行业影响力,其月活跃用户数更是处于领先地位。美图走向社区化的第一步可说是大获成功。其核心影像应用的社区化或也将渐入佳境。

50亿美元的估值 或只是起点

凭借海量的用户优势以及社交化前景带来的巨大变现潜力,美图此次上市估值定格在50亿美元附近。但也有投资者对其估值提出质疑,因为到目前为止,美图并未展现其变现潜力,仍然呈现出亏损状态。

美图业务模式的首要目标是利用免费的创新产品及服务吸引大量用户,随后在用户数达到可观规模时再采取多种变现策略。智通财经对招股书中相关数据进行测算发现,2013年以来,美图用于维持及新增月活跃用户的成本达到人民币9.67亿元。加上其他开支,美图财报上出现连年亏损。

从纸面数字看,美图2013年以来累计亏损额度达63亿元。但剔除可转换可赎回优先股的公允价值变动等影响后,2013年、2014年、2015年及2016年上半年,美图的经调整亏损净额分别为231.2万、1.12亿、7.10亿及2.58亿,期间亏损总额约10.83亿元。

当然,凭借强大的融资能力,美图并不差钱。截至2016年6月底,美图账上的现金及现金等价物为人民币4.99亿元,另有高达11.24亿元的短期银行存款。再加上约6.4亿美元的上市集资净额,美图将有大把的资金用于未来发展。

眼前的亏损并不可怕,美图的估值想象空间,也是建立在其未来的发展空间与变现潜力上。

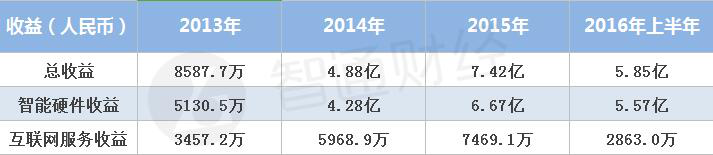

美图目前有智能硬件和互联网服务两大业务分部。过去数年,美图的收益主要产生于以美图手机为主的智能硬件分部。美图手机于2013年推出,是国内首款定位于美颜自拍的手机,面世迄今累计销量已过百万台,其中超过75%的销量来自美图旗下APP用户。

作为一家移动互联网公司,美图的收益却主要来自或可看做周边产品的美图手机,显然不合常理,也只是权宜之计。未来,美图将重点在在线广告、电子商务和增值业务等互联网服务业务方面发力。

互联网增值服务方面,美图目前主要依靠美拍的虚拟物品等带来收益。该业务自2016年6月推出以来,其收益由第二季度的人民币70万增长到第三季度的920万,增长极为迅速。但与美拍过亿的MAU相比,其视频直播平台第三季度的APA(付费用户)仅为13.7万人。其ARPU(付费用户人均消费)约67元。

同期,YY的虎牙直播APA超过110万,ARPU超过130元。无论是ARPU还是APA,美图目前的基数均远低于与其MAU体量相当的YY,增长空间不可小视。

电子商务业务方面,美图计划于2017年上半年推出社交电子商务平台。该平台的核心是一个连接用户、网红、时尚品牌的社区。目前,美拍社区有超过一万名网红。美图计划加强与欧莱雅等化妆品及服装等品类时尚品牌的合作。经过网红展示推荐后,用户可以在线购买时尚品牌的正品。

目前,经蘑菇街与美丽说整合而成的美丽联合集团是国内该类电子商务业务的领跑者。其业务模式也是通过整合现在已有的资源,包括电商、社区、红人、内容等,来服务年轻女性用户。经过数轮融资后,其估值达到30亿美元。

凭借美拍社区以及美图的核心影像应用转化而来的庞大用户流量,美图的社交电子商务业务若能复制蘑菇街的成功模式,将获得另一重要增长点。

当然,最具想象空间的,还是美图或将重点布局的图片分享社区计划。火爆全球的图片社交应用 Instagram ,MAU超过5亿。用户可以在上面通过图片等记录自己的生活印迹,并和全球其他用户互动社交。Instagram于2012年被facebook收购,在2014年底,花旗评估其估值达到惊人的350亿美元。

事实上,图片分享社交在国内也拥有巨大市场。国内图片社交应用IN,成立两年后,目前用户数超过8000万,其新三板融资估值达到人民币40亿元(6月份数据)。

而在图片处理方面具备先天优势,并坐拥11亿独立用户的美图,一旦开始在图片分享社区方面发力,在Instagram高估值的锚定效应下,其估值增长空间难以想象。

可以说,美图的图片分享社区计划、电子商务业务平台以及增值服务业务的增长前景,都打开了美图的估值空间。50亿美元或许只是美图的估值起点。

借在线广告发力 2017年底实现盈亏平衡

美图正走在打造“美丽生态系统”的路上,未来想象空间不小。但其当务之急还是从亏损状态中走出。毕竟,只有利润的持续增长,才能支撑股价的稳健上扬。微博上市后的股价表现即是例证。

2014年4月登陆美股的微博,上市时其月活跃用户约1.4亿,上市市值约30亿美元。尽管月活跃用户不断增长,营收也不断增加,但由于截至2015年1季度仍录得亏损,微博股价一度下行。从2015年二季度开始,微博开始录得净利润,并且随后其净利润逐渐增长,股价也由10美元底部附近一路上涨到50美元附近。目前微博月活跃用户约3亿,市值达到约100亿美元。

为了扭转目前的亏损局面,在战略化布局图片分享社区、打造电子商务平台等的同时,美图计划加速其在在线广告业务方面的变现计划。对于未来的商业化进程,美图在招股书中也做了盈利模型分析:

为使得2016年上半年录得经调整净利润,在假设智能硬件分部收益不变及维持4.46亿的MAU规模,且付出40%的额外销售及营销开支以及带宽开支的情况下,其互联网服务分部的MAU每月人均收益需由目前的人民币0.011元增加到0.159元。即合共增加收益约3.84亿元。

并且,模型假设其收益增加全部来自在线广告。美图计划在其六大核心应用上通过应用推送展示、应用首页、应用的影像保存与分享页面及美拍视频内的嵌入式空间等提供可供使用的广告空间。美图预计向广告客户出售不超过15%的广告空间即可获得上述收入增长。

美图预计,在当前低水平收益基础上实施的变现计划,能在成功落实后迅速扩大收益,并于2017年底实现互联网服务分部的盈亏平衡。

智通财经认为,随着“她经济”的快速增长,爱美女性用户占比超七成的美图,或将受益于“她经济”的巨大红利,未来货币化潜力巨大。短期内实现其盈亏平衡的目标也并非难事。

以亏损之身在港股上市的美图,无疑给美团、滴滴等互联网独角兽企业上了生动一课。美图董事长蔡文胜对智通财经表示,美图的成功会带来高科技公司在港上市高潮。

当然,这些高科技公司会否追随美图的脚步赴港上市,或许还得看美图能否在变现成功的基础上获得市值的不断增长。期待美图能给这些新经济互联网企业带来示范效应,给长久以来金融地产股占主导的港股市场带来新的改变。