本文源自微信公众号“国信通信”。

事项

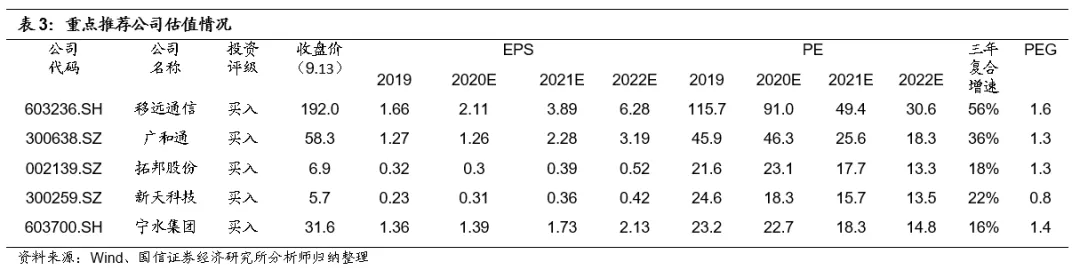

本文对2020年物联网的最新发展进行了跟新,并重申了当前我们继续看好物联网赛道的逻辑,给出了当前时点的重点标的,推荐移远通信、广和通、拓邦股份、宁水集团、新天科技。

评论

物联网连接数依旧快速增长中

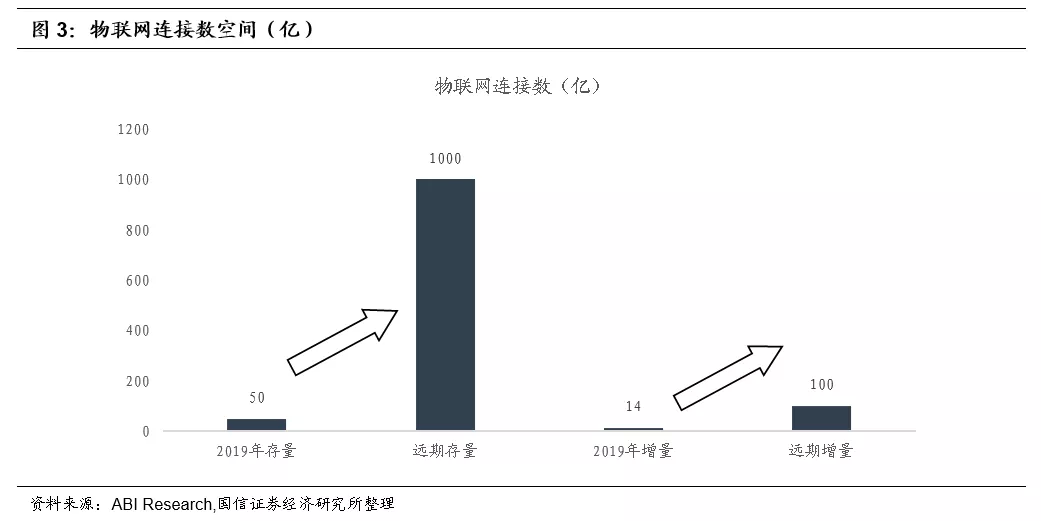

全球物联网连接数目前正处于复合30%左右的速度快速增长。据 ABI Research 公司的数据, 2019年全球物联网终端连接数量达到 49.16 亿,物联网连接价值达到 179.56 亿美元,预计到 2026年物联网终端连接数量将达到 237.2 亿,物联网连接价值将达到 523.4 亿美元。而从蜂窝通信模组的出货量看,近两年增速均保持在20%以上。

物联网连接数至少是千亿级别,是超越手机空间的更广阔的市场。全球60亿的人口量级,按照人均2部手机,也就是百亿级别的存量市场,10亿级别的增量市场。而每个人在衣食住行等各类场景所接触的需要联网的物体,人均可达10个,是个千亿级别的存量市场,并有望带来百亿级别的增量市场。而当前的物联网连接数存量只有50亿,增量只有14亿,因此空间巨大。

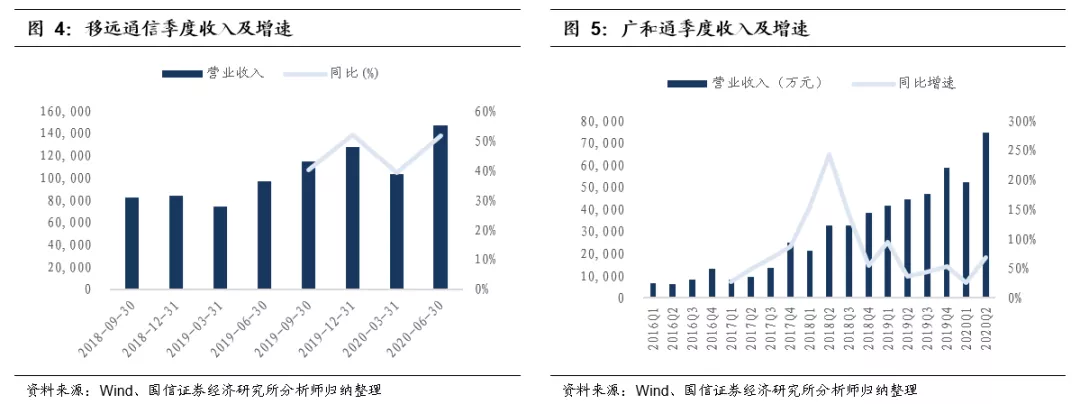

我们看到的典型物联网模组公司的收入增速连续多年保持高增长,且势头依然强劲。

物联网新应用层出不穷

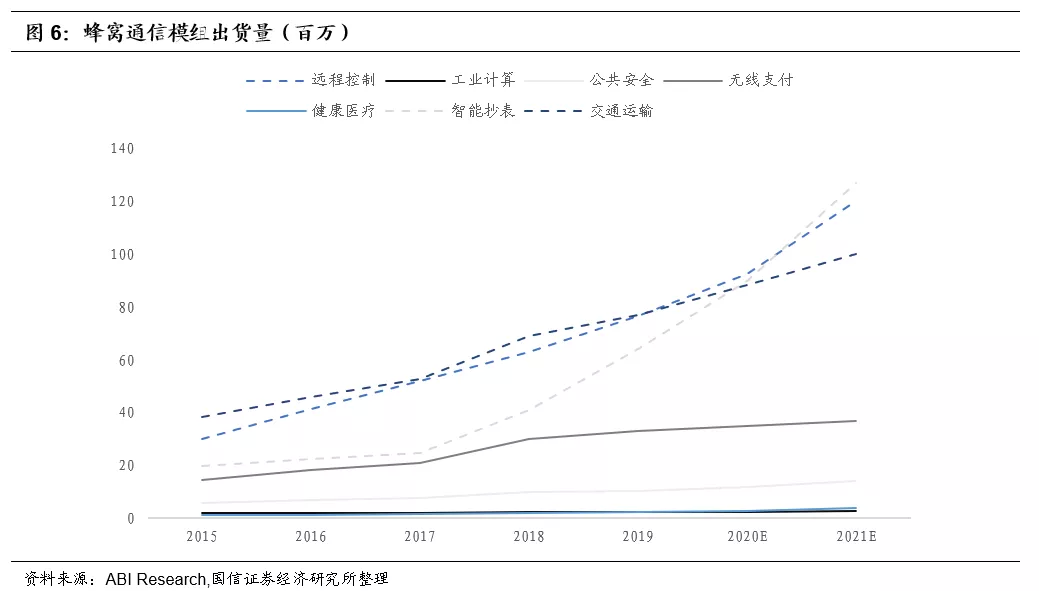

物联网应用在各行各业中快速普及。以蜂窝物联网为例,近几年,无线支付、车载、抄表、共享经济等各类应用在全面普及中,促成了行业出货量的快速增加。

当前,我们看到越来越多的新物联网应用在培育过程中,是构成未来增长的重要动力。

车联网

车联网包含的内容很多,目前可以看到的即将规模落地的主要有三个方向:

(1)汽车的联网

Tesla引领了电动车的风潮,也带动了汽车智能化、联网化率的提升。目前,电动汽车基本都配备了可以接入运营商网络的通信模组,部分高端燃油车也在跟进。接入了运营商网络后,车主可以在中控屏上实时导航、看视频、浏览网页等,当然也需要为此支付一定的流量费,如tesla的高级联网功能(Premium Connectivity)费用为9.99美元/月。

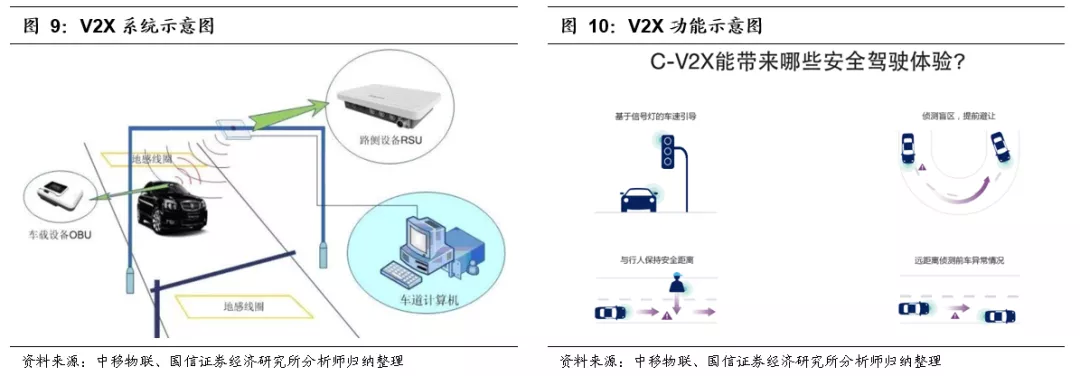

(2)C-V2X(车路协同系统)

目前,各地都在积极试点C-V2X系统,来提升安全驾驶等级。通过部署在路边的RSU与车内的OBU设备进行点对点通信,来提供车辆高精度定位、高精度地图等服务,从而配合实现辅助驾驶功能。2016-2020年V2X技术从标准确定走向小规模试用,预计2022年之后规模推广。按照单个RSU设备当前价值量达到2万元以上计算,该市场空间巨大。

(3)充电桩/站

目前,为了推进新能源汽车和方便电动自行车主,各地积极部署汽车充电桩和自行车充电站,沿街商店、街道社区、报刊亭旁、存车棚、彩票投注点等处已经可以逐步看到这些充电站。车主可通过付费进行快充。这些充电装置都接入了网络,方便车主查找以及付费操作等。充电装置是车联网重要的配套设施之一。

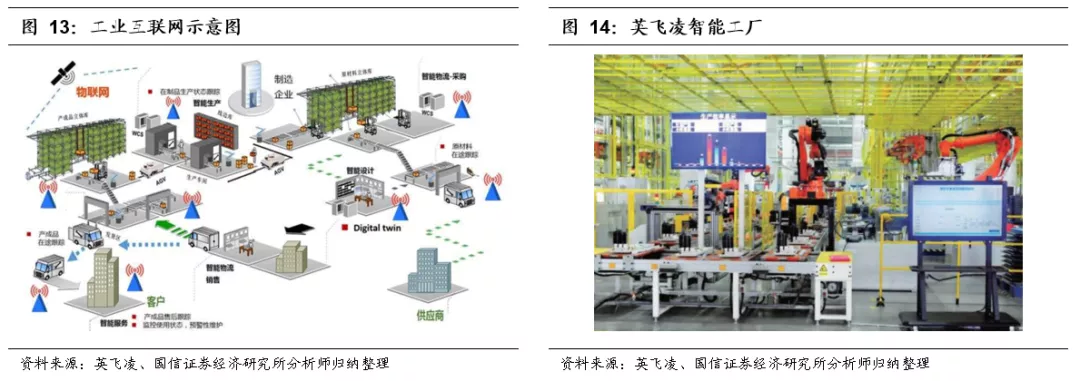

工业互联网

工业互联网是指在一个工厂里,从单个机器到生产线、车间再到整个工厂,通过联网实现生产数据实时交互、智能决策、提出优化建议,进而助企业提升全流程的生产效率、降本增效。

其中,园区内网络的部署是第一步,基于5G网络的工业网关、工业路由器、高清视讯系统、边缘计算设备(uCPE)正在逐步构建起一个又一个5G“专网”

新零售

“非接触零售”在公共卫生事件期间大行其道,以自动贩卖机和无人超市的形式全面推广,这背后离不开物联网技术的支持。目前典型的自动贩卖机均配备控制屏以支持交互和支付,并接入无线网络完成远程管理(通过3G网络管理销售数据,可以查看机器销售状态、库存量、机器故障、缺货等信息,可即时掌握机器运行状态。及时处理缺货和机器故障,有可以有计划、有重点的管理机器,提供机器整体的运营效率)。

物联网应用在升级

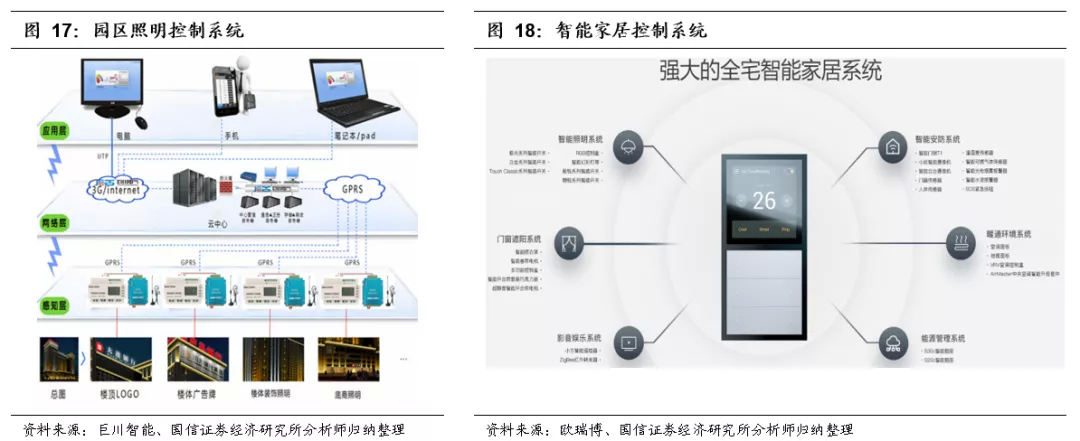

物联网应用在从简单的监控向高级的远程控制升级。当前远程控制类物联网应用解决方案越来越多,核心是联网设备+智能控制器+电机。目前逐步推广应用的就是园区、家居远程控制,以达到节能的目的。以智能园区为例,把园区的照明、摄像头、水电表、门禁纳入到统一控制平台,完成数据采集、远程控制、故障报警、参数调整等功能。

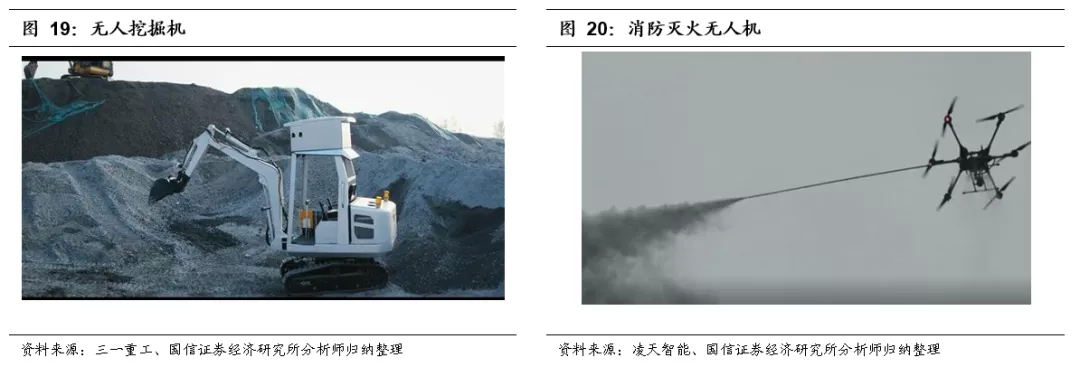

更进一步的远程控制就是全面取代人工作业。目前,无人挖掘机、无人测绘船、无人消防机等生产工具逐步进入到工业作业流程中,来取代较为危险、辛苦的人工作业场景,后续有望进一步取代机械式人工作业流程。

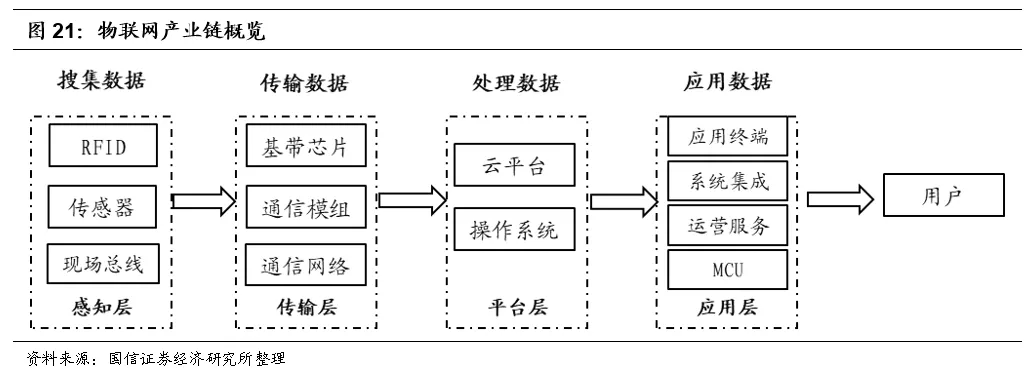

物联网产业链逐步孕育成熟

经过近几年的发展孕育,物联网产业链逐步成熟。

基带芯片:

蜂窝通信领域,除了高通、华为外,紫光展锐、翱捷(ASR)、MTK的4G芯片平台、移芯通信的NB芯片平台逐步成熟,上游基带芯片虽然技术壁垒较高,但国产团队和创业公司正逐步突破中。蓝牙、WiFi领域,已有成熟的芯片企业登录科创板。

通信模组:

该产业链环节技术含量相对较低,国产模组企业已有多家公司登陆资本市场,并且在全球市占率已非常高,是A股当前可以投资的较好的物联网赛道。

物联网平台:

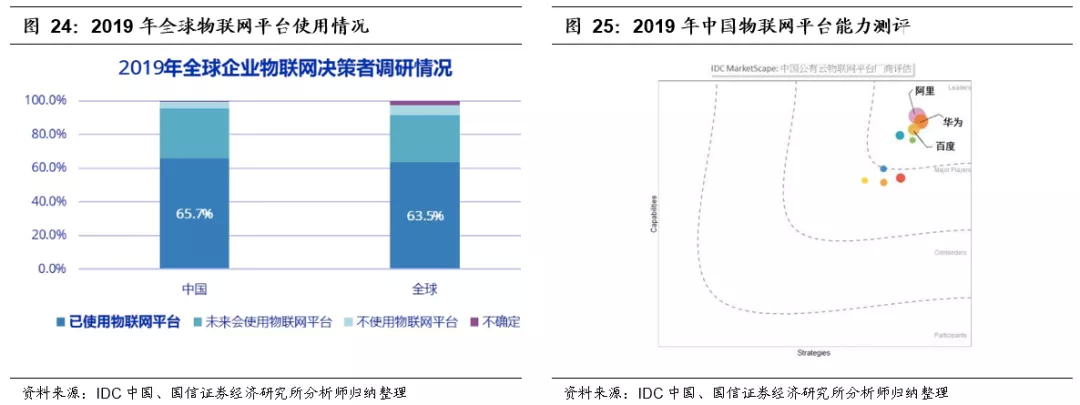

目前越来越多企业开始通过物联网平台提升海量物联网终端的管理效率,加速物联网业务创新,根据IDC数据,中国有65.7%的企业使用了物联网平台。目前亚马逊、微软、BAT和华为等众多顶级玩家在以公有云形式对外开放物联网平台,就中国而言,主要有百度、阿里巴巴、AWS、华为、微软、新华三、中国电信、中国联通和中国移动,其中,阿里云、华为和百度排名前三。

该领域的一级市场可投资机会不多,但是我们也看到,海外有物联网模组企业主动向物联网平台领域延伸,并得到了不错的发展。

应用终端:

目前下游物联网应用领域众多,但正在爆发且空间广阔的赛道,主要有智慧家居、智能表计。

智能家居

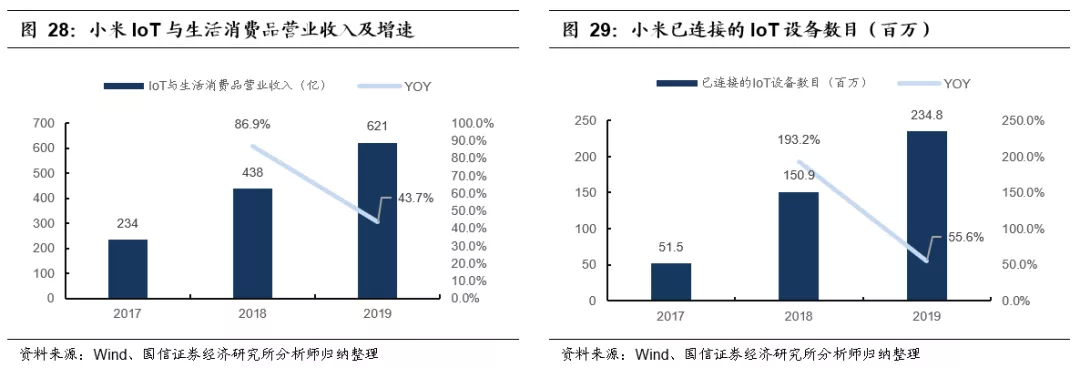

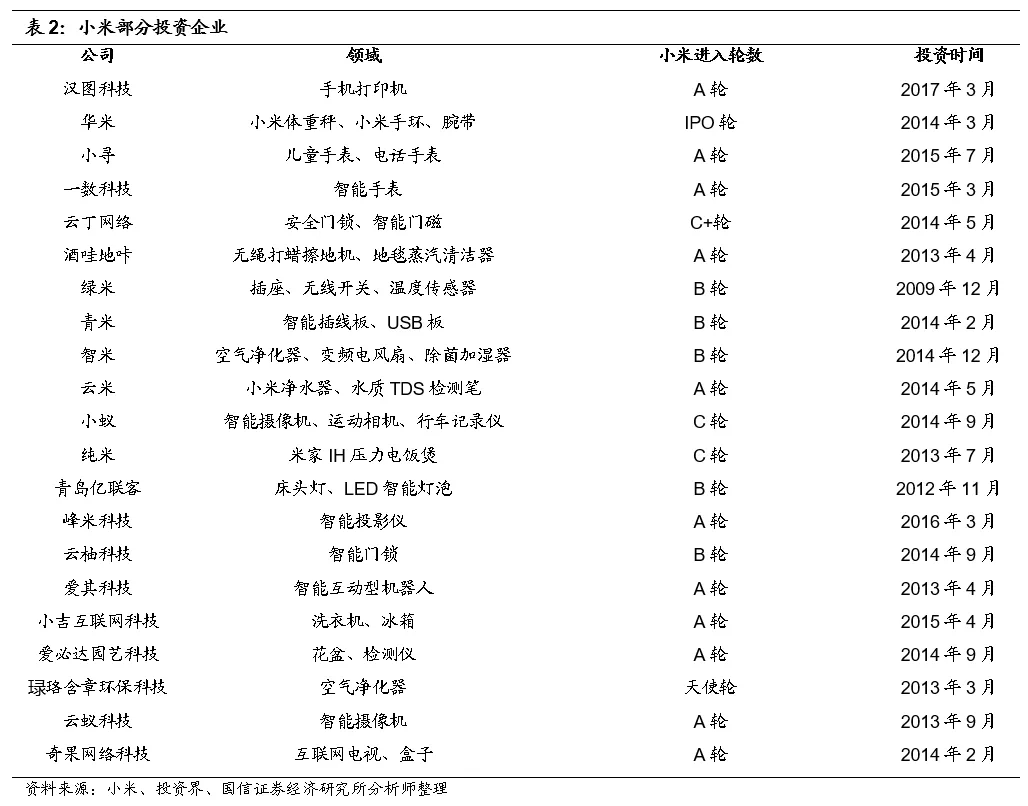

目前家庭场景使用的智能家居数量和联网数量,均在高速增长。以小米为例,2019年度小米IoT与生活消费品板块的营业收入为621亿人民币,同比增长43.7%;小米已连接的IoT设备(不包括智能手机和笔记本电脑)数量达到234.8百万,同比增长55.6%。

智慧家居终端市场空间大,细分领域众多,龙头公司如小米、美的等已较大,创业型企业机会也较多,如小米目前直接或间接投资了超过290家公司全面布局小米生态链。

智能表计

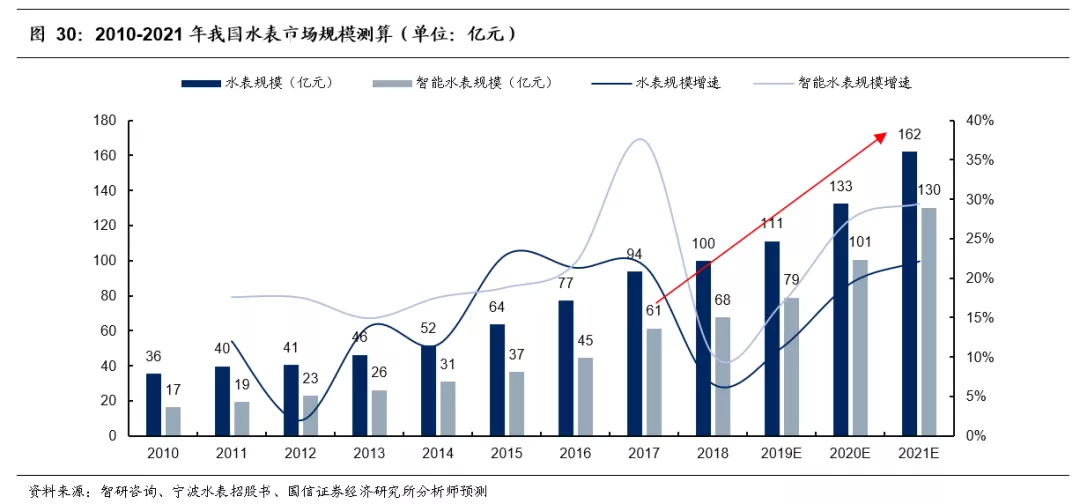

家用智能水表于2019年开始规模升级,目前渗透率约为30%,向上的空间和增速较高。

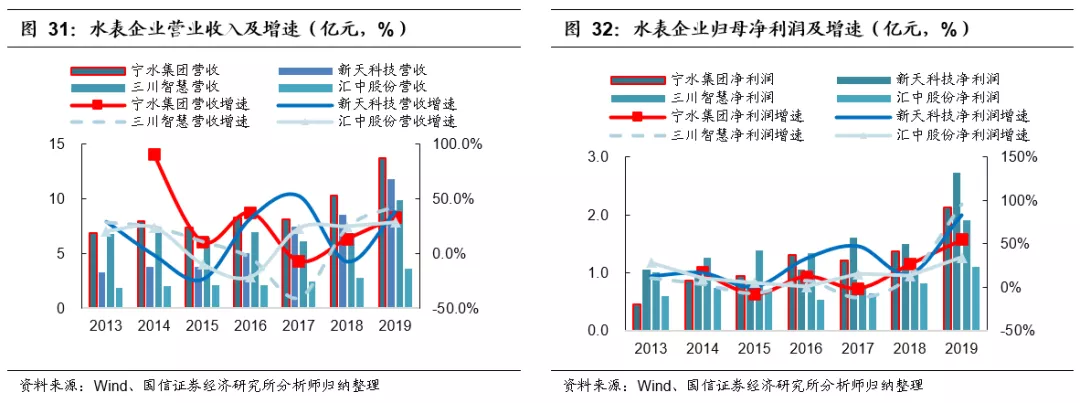

智能表计市场玩家主要由传统机械表厂商升级而来,A股可投资标的较多,主要由新天科技、宁水集团、三川智慧、金卡智能等。

智能控制器

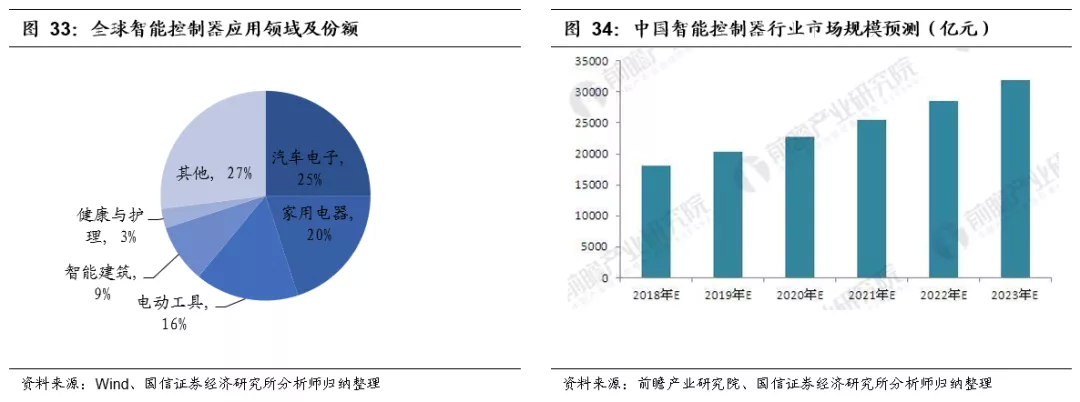

各类物联网终端联网后,通过远程设备对其进行控制是物联网的发展趋势,智能控制器(单片机)成为远程控制必不可缺的环节,将充分受益这一趋势。

根据前瞻产业研究院的数据,中国智能控制器市场规模在2023年有望达到三万亿。而目前A股市场上专注于智能控制器的公司收入体量都不足百亿,还有巨大的成长空间。规模较大的有拓邦股份、和而泰、朗科智能等。

当前可重点配置的A股投资机会

物联网连接数在快速增长,产业规模迅速扩张,应用全面普及,是可以看长期增长的投资赛道。当前时点,A股可配置的物联网环节主要集中在物联网模块、智能控制器和下游应用终端领域(主要为表计类)。其中,物联网模块类的公司,基于高速成长性,估值较高,但成长空间和想象空间较大,因此可作为基础配置性投资标的;智能控制器和表计类企业,估值普遍较低,但也全面受益物联网产业趋势,加速增长趋势明显,性价比较高,可作为选配投资标的。重点推荐标的如下所示。

Ø 移远通信:全球物联网模组龙头

物联网模组领域黑马,已成长为新龙头

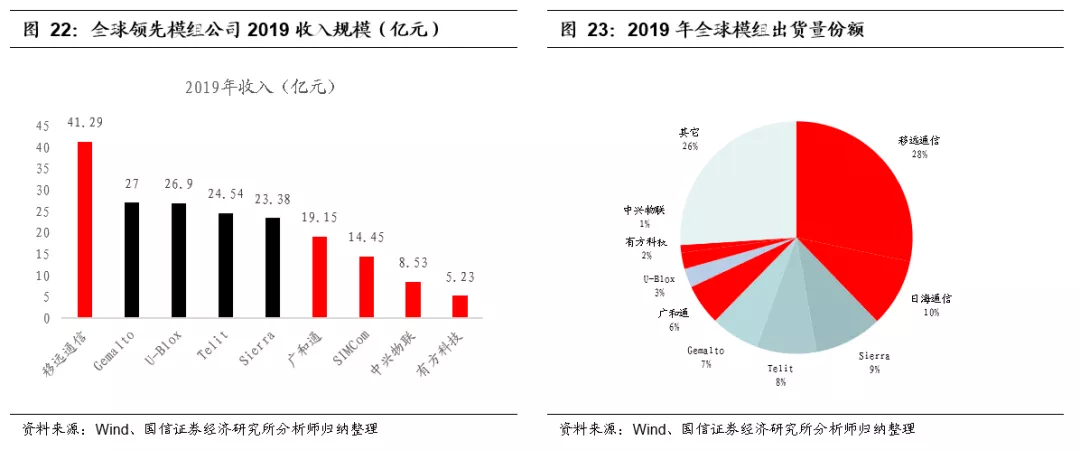

移远通信是物联网蜂窝通信模组专家,产品体现全面,经销/直销体系完善,近两年快速成长,2018年出货量市占率成为全球第一,2019年7月成功IPO。公司创始人钱鹏鹤及其团队脱胎于前无线通信模组龙头芯讯通,继承了其在无线通信领域的技术经验和全球市场的拓展能力,同时公司组建了全球一流的海外市场拓展团队及产品团队,构建了市场和产品端的核心竞争力。公司上市后加大5G、高速 4G、车载模块研发,保持产品领先性,同时自建工厂,开启新征程。

物联网应用全面普及,模组市场空间广阔

无线通信模组是机器与机器间信号传递的工具。是万物互联愿景下,各类终端的标准化信号单元,是物联网的基石。物联网连接数与无线通信模组需求存在一一对应关系,市场空间广阔。我们计算得出当前全球蜂窝通信模组市场规模约为220亿,其在2022年有望达到400亿。目前行业处于2G/3G向4G/NB-IOT模组升级的周期,量价齐升,行业景气度高。

移远通信竞争优势独特,充分受益行业发展

全球无线通信模组市场竞争集中度已较高,第一梯队+第二梯队的近10个玩家几乎占据了80%~90%的市场份额,但全球格局尚未固化,近两年来,国产模组厂商崛起,不断侵蚀海外厂商市场份额,在此背景下,移远通信全球排名不断提升。移远通信主要有5大竞争优势,相较于国内厂商,具有(1)最全+最新的产品系列、(2)最完备的全球营销体系、(3)规模优势;相较于海外厂商,具有(4)中国工程师红利(5)国内物联网创新土壤优势。

预计公司2020~2022年归母净利润为2.3/4.2/6.7亿元,维持“买入”评级。

Ø 广和通:国内垂直型模组龙头

全球第一梯队公司,各产生环节全面补强

受益于行业向4G升级带来的技术红利、物联网需求的强劲增长,以及自身市场开拓的成功,广和通从2016年开始快速增长。公司目前已成功步入全球第一阵营模组厂商,是国内规模仅次于移远通信的物联网模组公司,定增后资金充足,在技术、市场端全面补强,发展势头良好。

无线模组行业迎来高景气周期,国产品牌全面崛起

物联网连接数与无线通信模组需求存在一一对应关系,市场空间广阔。在2017年~2020年的这一周期内,整个产业受益于4G技术的升级,出货均价均在大幅提升,叠加行业出货量还有接近20%的增长,量价齐升下行业迎来第一个繁荣期。在这一过程中,国产模组厂商依靠工程师红利将业务成功拓展到海外,在老牌海外模组巨头的优势领域攻城略地,逐步扩大全球市场份额。包括广和通在内的国产模组公司2018年出货量已超过全球的一半。海外龙头Sierra、Telit等则收入增速低于行业平均。全球产业“东升西落”趋势明显

垂直销售龙头,无线支付和笔电市场重点突破,车载市场有望接力

公司是垂直型销售模式,过去几年增长靠POS、PC,其能够挖掘快速增长的应用场景并做深做大,已初步证明了管理层的眼光和布局能力,目前全面布局网关、车载市场,将公司代入新一轮成长轨道。

预计公司2020~2022年归母净利润为3.1/5.5/7.7亿元,维持“买入”评级。

Ø 拓邦股份:国内智能控制器龙头

国内智能控制器龙头,厚积薄发

公司是国内智能控制器龙头,自14年家电智能化趋势形成以来,公司走上快速发展轨道,17年增速达到历史最高水平。公司注重研发,超过900人的研发队伍保证了产品更新换代的速度及毛利率,同时规模效应逐渐体现。过去三年实现了供应链和管理端的全面升级,于2020年重回高增长轨道。

智能控制器外包+国产化趋势明显

家电、电工工具等智下游客户将智能控制器外包生产成为趋势,海外巨头已经完成这一过程且订单逐步向中国迁移,国内巨头逐步放开是大势所趋。公司近期大客户及海外客户拓展成效显著,全球市场份额逐步提高。公司已经进入了高端厨具、卫浴及电动工具领域的包括TTI、苏泊尔、方太、IFB、老板等巨头品牌在内的500多家客户,出货量稳步提升。

布局未来,延续高增长态势

公司15年收购研控自动化,配合其无刷直流电机业务拓展工业控制系统市场;16年收购合信达将智能控制器业务拓展至暖通温控领域,此外还布局了新能源锂电池业务。目前公司 “电池+电控+物联网平台”的物联网解决方案整体战略优势开始凸显,相互带动效应开始显现。公司已启动定增,拟募资不超过10.5亿用于惠州二期工业园的投产,进一步拓展锂电池和高效电机的产能,公司发展助力。

预计2020~2022年归母净利润为3.0/4.0/5.3亿元,维持“买入”评级。

Ø 宁水集团:看好公司的行业龙头地位和竞争优势

品类渠道齐全的水表名牌,专注于水计量多年

宁水集团是全国首批水表专业生产企业之一,成立多年来始终专注于水计量领域,做机械水表起步,逐步转型发展成为一家综合解决方案提供商。

宁水集团的主营业务分为机械水表和智能水表。智能表营收占比持续提升,从2013年占比14.2%提升至2019年的52.7%。宁水集团在水表行业龙头地位稳固,随着智能水表渗透率提高,龙头市场份额仍在提升。

政策、需求、技术全面协同向好,行业边际改善明显

智能表计经过多年的发展,迎来一个政策、需求和技术全面协同向好的高速发展期。技术端:NB-IoT规模商用条件成熟,设备商和运营商共同推动行业应用,NB-IoT芯片和模组价格持续下探,以智能水、气表为代表的智能表计市场是发展最迅速,率先受益物联网发展春风。政策端:2019年年初,住建部发文要求加强民用“三表”管理,叠加工信部发文加速NB-IoT应用发展,带动行业提速。需求端:NB-IoT技术解决了行业抄表难、人工贵、漏损故障、无法实时监控等诸多痛点,在响应国家“节水行动”和“煤改气”工程和满足自身信息化需求的背景下,下游公用事业单位更换NB-IoT表计动力强劲。行业格局来看,表计行业集中度低,产品智能化推动格局进一步集中。

短期受益行业加速,中长期看公司业务扩张

宁水集团采购规模需求大且增长稳定,对上游有较高议价权;下游水务公司对供应商的信用、资质、产品质量要求高,具备客户粘性。短期受益于智能水表加速应用和行业集中度提高,中长期公司围绕水计量领域,布局上游传感器和智慧水务平台,构筑长期竞争壁垒。相对同行可比公司,宁水集团资产流动性、资产周转效率、议价能力、ROE、现金回收速度等指标均优于同行,表现优异。

预计公司2020-2022年实现归母净利润2.8/3.5/4.3亿元,维持“买入”评级。

Ø 新天科技:加强大客户开发,看好全年高增长

智慧能源物联网综合解决方案提供商,内生外延并行

新天科技是国内唯一一家兼具“智慧水务、智慧燃气、智慧供热、智慧农业、智能电力仿真实训系统”等全产业链的物联网解决方案的上市公司。2019年营收贡献最大的业务板块分别为智能水表及系统、工商业智能流量计和智能燃气表及系统,分别占比40.21%、20.64%、15.53%,合计占比76.38%。公司上市后持续内生外延,围绕智能表计主业积极开展产业链布局,历史业绩优异。

行业进入政策、需求、技术全面协同向好的高速发展期

智能表计经过多年的发展,现在处于一个政策、需求和技术全面协同向好的高速发展期。技术端:NB-IoT规模商用条件成熟,设备商和运营商共同推动行业应用,NB-IoT芯片和模组价格持续下探,以智能水、气表为代表的智能表计市场发展最迅速,率先受益NB发展春风。政策端:2019年年初,住建部发文要求加强民用“三表”管理,叠加工信部发文加速NB-IoT应用发展,带动行业提速。需求端:NB-IoT技术解决了行业抄表难、人工贵、漏损故障、无法实时监控等诸多痛点,在响应国家“节水行动”和“煤改气”工程和满足自身信息化需求的背景下,下游公用事业单位更换NB-IoT表计动力强劲。行业格局来看,表计行业集中度低,产品智能化推动格局进一步集中。

具备先发优势和技术优势,大客户市场持续突破

公司较早布局NB-IoT技术,产品具备先发优势和技术优势。公司收购上海肯特,进军工商业智能流量计系统业务,技术壁垒高,客户范围向大用户延伸。智能燃气表客户向大燃气集团公司渗透,接连在华润燃气、昆仑燃气等取得突破。智慧农业增长迅猛,有望成为新的利润增长点。公司财务状况健康,在成长性、盈利能力和现金流质量上均优于行业平均水平。

预计公司2020-2022年实现归母净利润3.6/4.3/4.9亿元,维持“买入”评级。

风险提示

1、物联网应用拓展不达预期,2、行业竞争加剧,导致毛利率降低,3、国际贸易摩擦升级

(编辑:宇硕)