本文来自 微信公众号”雪涛宏观笔记“,作者:宋雪涛

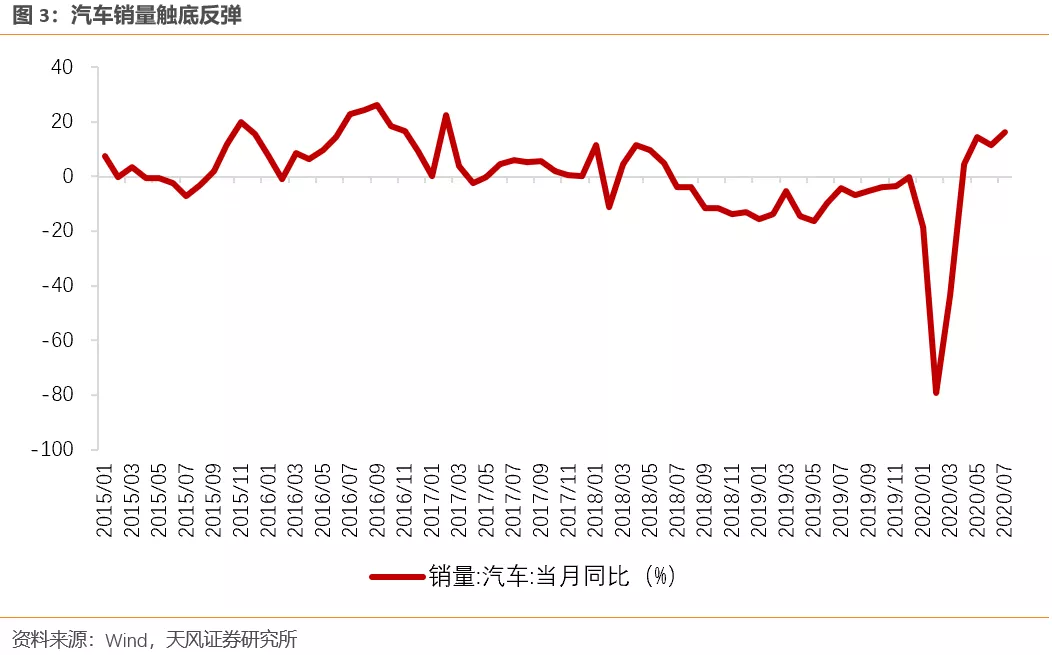

截止7月底,尚有超过3/4的制造类行业景气度仍处在40%分位数以下,但计算机通信和电子设备制造、汽车制造、食品制造以及处在产业链中上游的部分采矿、设备相关行业的景气度较高。

从复苏的斜率看,2020年大部分制造类行业经历了景气度陡降后再回升的过程,其中复苏较快的行业除食品和汽车制造业外均位于产业链中上游,而复苏较慢的行业多分布在产业链中下游,例如中游的化学原料、化学纤维、医药制造和下游的纺织、家具。

以下两类行业景气度有望出现较大改善:(1)景气度尚处低位但7月回升速度较快的行业,包括专用设备、电气机械、运输设备、橡胶和塑料制品等,主要受益于基建、地产和汽车产业链景气度的传导和扩散;(2)库存去化较快、价格有支撑的行业,包括造纸、文体用品等。

1季度受卫生事件影响,绝大多数制造业行业运行停摆,库存被动回补、收入增速大幅回落、产能利用率下滑,1季度末工业产成品库存同比增速飙升至14.9%,接近2014年一轮周期的顶点。2季度以来,从收入和库存两个维度来看,多数行业景气度回升,库存周期从被动补库存进入被动去库存,但库存去化仍然相对缓慢,短时间内很难进入“量价齐升”的主动补库存阶段。

表1列出了41个制造业大类的景气度趋势和2020年7月的景气度相对值。截止7月底,尚有超过3/4的行业景气度仍处在40%分位数以下,但计算机通信和电子设备制造、汽车制造、食品制造以及处在产业链中上游的部分采矿、设备相关行业的景气度较高。从复苏的斜率看,2020年大部分制造业经历了景气度陡降后再回升的过程,其中复苏较快的行业除食品和汽车制造业外均位于产业链中上游,复苏较慢的行业多分布在产业链中下游,例如中游的化学原料、化学纤维、医药制造和下游的纺织、家具。

以下两类行业景气度有望出现较大改善:(1)景气度尚处低位但7月回升速度较快的行业,包括专用设备、电气机械、运输设备、橡胶和塑料制品等,主要受益于基建、地产和汽车产业链景气度的传导和扩散;(2)库存去化较快、价格有支撑的行业,包括造纸和文体用品。

一、高景气度行业:计算机通信和电子设备、汽车制造

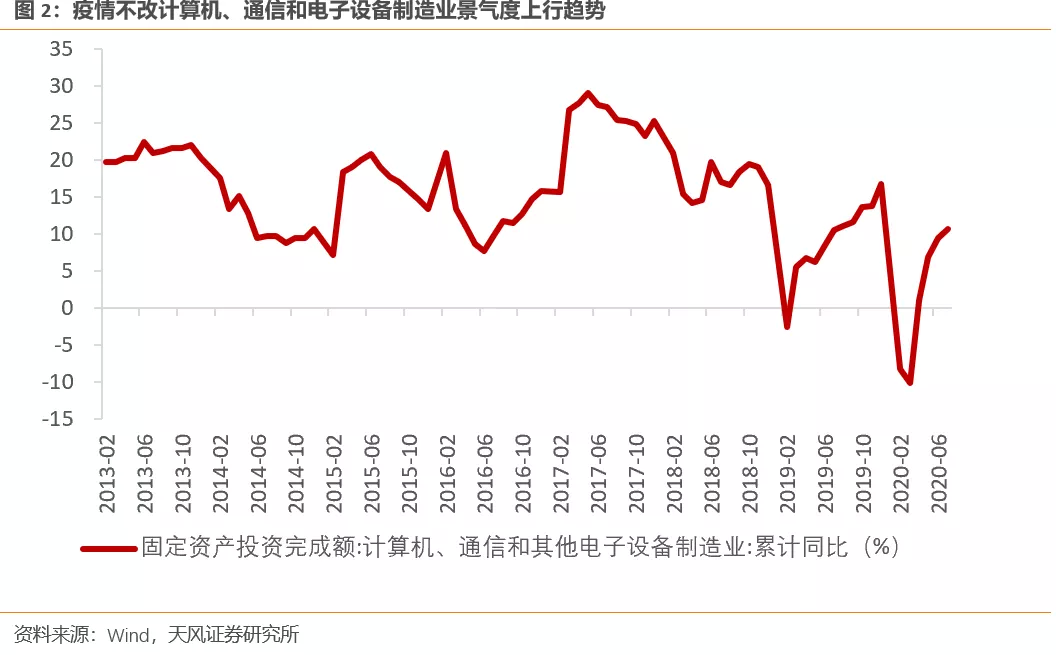

计算机、通信和电子设备制造业:行业涵盖了计算机整机及零部件、通信设备、智能消费设备、电子器件和电子元件等细分行业。卫生事件的冲击并没有改变5G技术周期和相关政策支持的利好逻辑,2019年年初开始的固定资产投资上行趋势只在一季度有所中断,4月即重启回升态势。7月景气度加速回升,处在历史分位数80%以上。

二、中景气度行业:食品、仪器仪表、通用设备制造和部分上游采矿

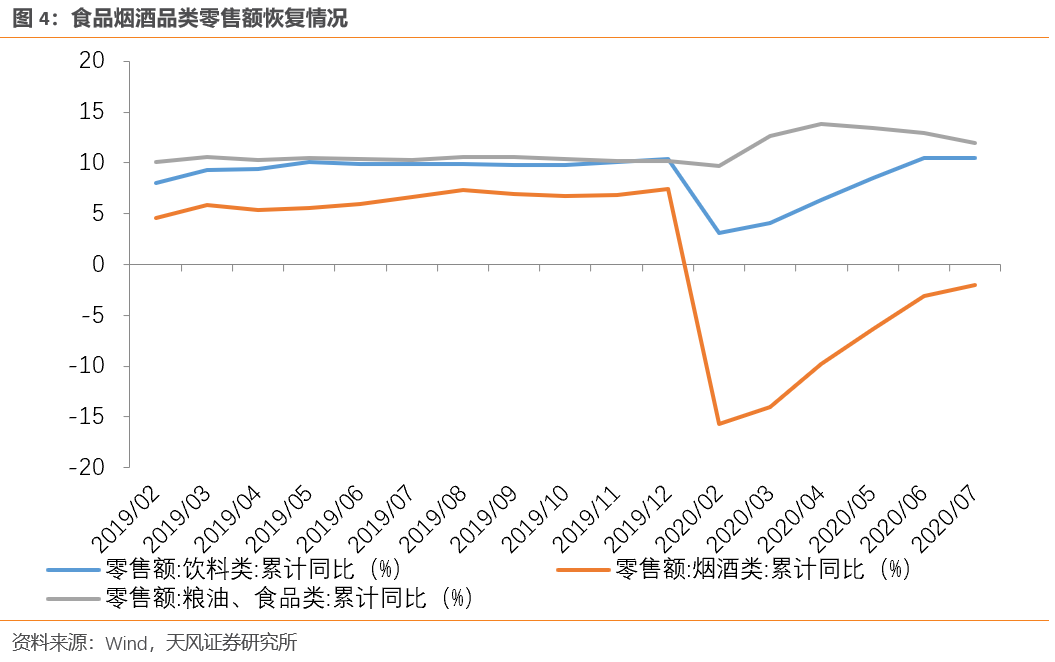

食品制造业:需求相对刚性,行业景气度几乎不受卫生事件影响,2月之后景气度稳定回升,当前处在历史中等水平。对比同属食品烟酒品类的农副产品加工业、酒饮料和精制茶制造业以及烟草制品业,食品制造业的景气度恢复速度最快,处于主动补库存阶段,原因可能是食品制造业比酒水饮料和烟草制造业有更强的需求支撑,比农副产品加工业有更强的补库动力。

有色金属矿、黑色金属矿和非金属矿采选业:景气度回升速度比较均匀,7月处在中等景气度水平。卫生事件过后,铁矿石、螺纹钢、铜、锌、铝、铅和玻璃的价格呈现出震荡上行趋势,只有水泥价格回落,对非金属矿采选和制品业的景气度有所拖累。由于产业链下游涵盖了建筑、电力、汽车、家电、交运等领域,处在中上游的金属矿和非金属矿采选、冶炼、压延加工业将很大程度上受益于基建投资发力、房地产竣工加速和汽车制造业的景气度上行。

仪器仪表和通用设备制造业:仪器仪表制造业主要涉及工业自动控制系统装置制造、电工仪器仪表制造、光学仪器制造等,受半导体、电子元件、消费电子、通信设备等新兴行业的资本开支推动,景气度稳步回升。通用设备制造业的子行业表现有所分化,电梯和叉车的景气度受益于基建投资复苏较快,而机床、锅炉的景气度受制于传统制造业投资修复的较低斜率仍在震荡。

三、低景气度行业:关注运输设备、电气机械、部分专用设备、造纸、文体用品的景气度回暖

上游景气度较低的行业主要包括:煤炭、石油和天然气相关的开采、加工业。二季度煤价、油价走低对行业景气度形成了较大压制。

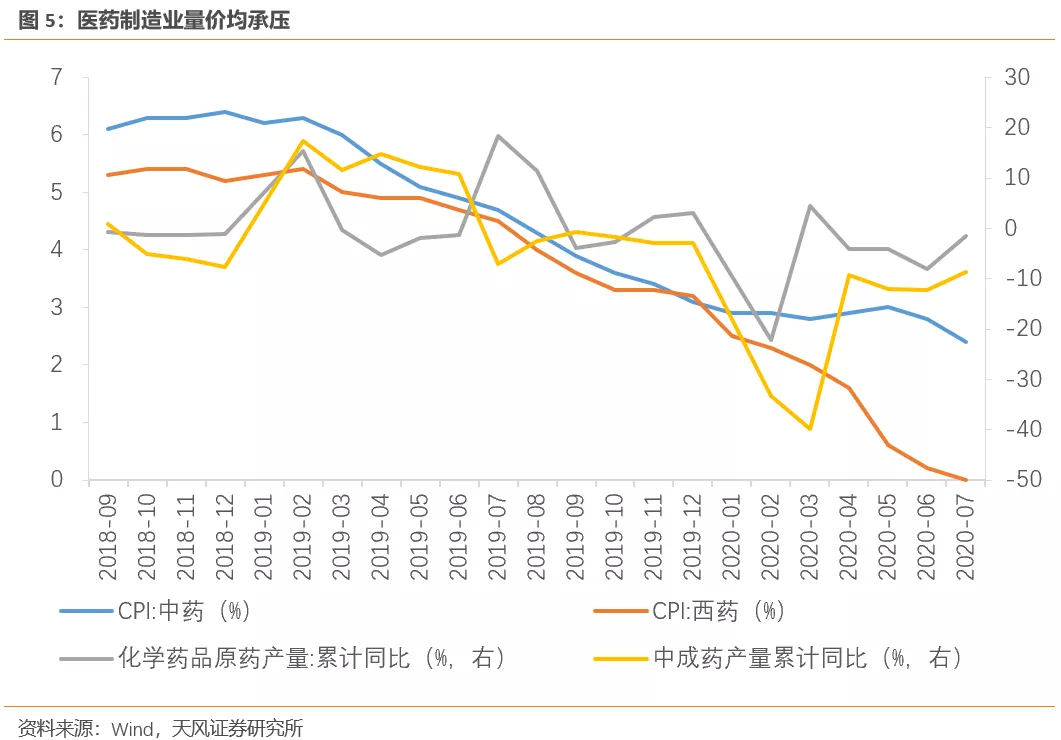

中游景气度较低的行业主要包括:化学原料、化学纤维、医药制造、专用设备、运输设备和电气机械等。化学原料的景气度在3月过后仍处下行区间,可能的原因是下游制造业需求整体趋弱,炼化产能过剩也在供给端构成压力,轻质纯碱、烧碱、纯MDI、磷酸氢钙等产品价格回落明显。化学纤维的景气度回升动力较弱,纺织服装需求的持续疲软压低了涤纶短纤、粘胶短纤和氨纶的报价。医药制造业景气度的弱势来源于量价的双重承压,化药和中成药1-7月产量分别下滑1.6%和8.7%,但价格仍在回落。背后的原因有卫生事件对部分药品需求的冲击,也有带量采购的影响。专用设备细分行业景气度同样出现分化,建筑工程、材料相关的专用机械需求较旺,而矿山、纺织、印刷等明显偏弱。在盈利有效修复之前,传统制造业投资很难真正复苏,分化格局料将持续。电气机械7月景气度仍处相对低位,电线、电缆和电池拖累了行业的整体表现,但随着行业PPI在4月的触底反弹,光伏、电机、输配电等板块有望拉动景气度回暖。运输设备将持续受益于基建和军工订单,景气度或出现较大改善。

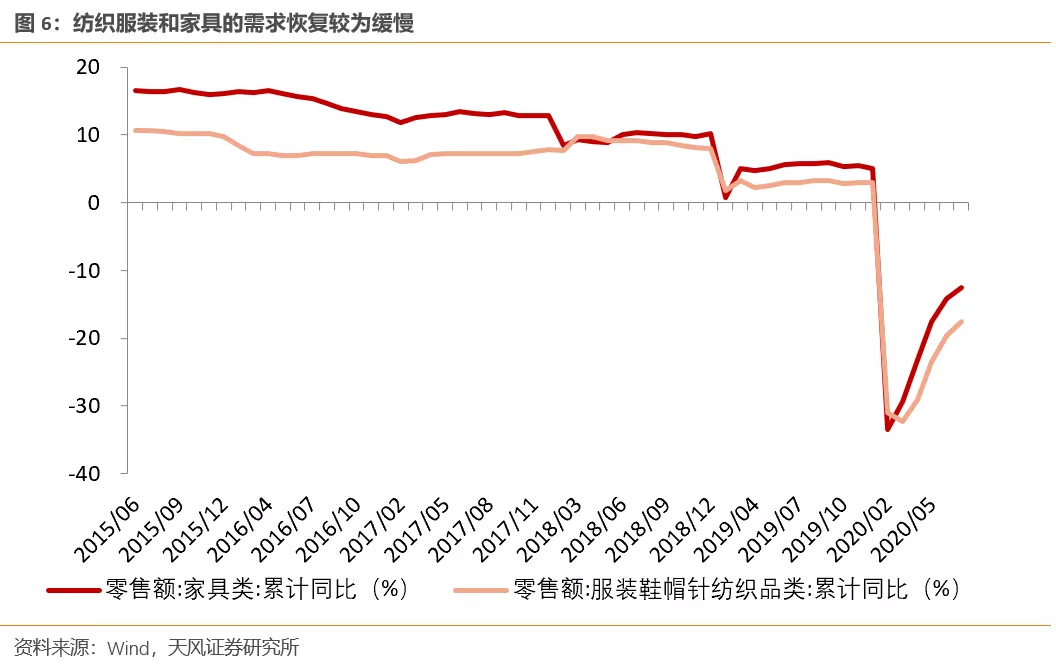

下游景气度较低的行业主要包括:纺织服装类、文体用品类、家具和造纸等。其中纺织服装和家具的需求恢复较为缓慢;文体用品和造纸库存去化较快且价格处在回升通道,景气度或将回暖。

(编辑:曾盈颖)