本文来自招商证券。

8月挖机销量2.1万台,单月同比增速连续5个月超过50%,累计销量突破21万台,全年有望超过30万台!经济内循环政策见效,工程机械行业景气有望延续到明年,目前的低估值反映的是对明年的悲观预期,建议下半年加大工程机械行业配置,优选龙头公司过年,强烈推荐:三一、恒立、鼎力、中联、艾迪。

点评

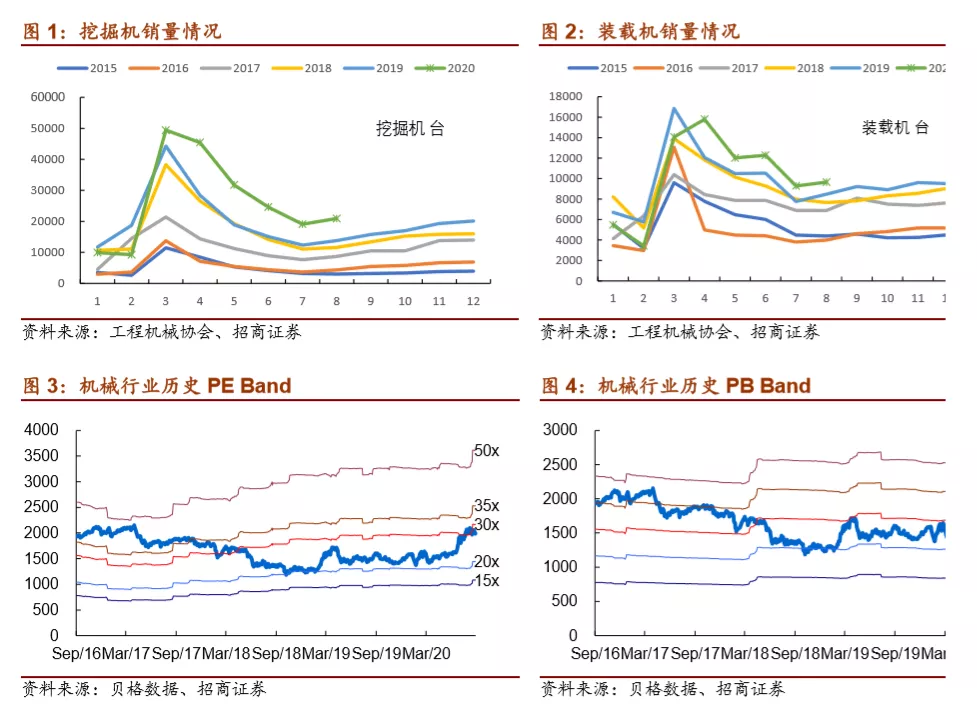

8月挖掘机行业销量2.1万台,单月同比增速连续5个月超过50%,累计销量突破21万台,全年有望超过30万台!据中国工程机械工业协会统计,2020年8月纳入统计的25家挖掘机制造企业共销售各类挖掘机20939台,同比增长51.3%;其中国内18076台,同比增长56.3%;出口2863台,同比增长25.7%。2020年1-8月,共销售挖掘机210474台,同比增长28.8%;其中国内190222台,同比增长29.7%;出口20252台,同比增长20.8%。出口也是超预期的。

随着未来小挖替代劳动力和销量占比提高,挖掘机全年30万台以上是常态。从国内市场挖掘销售结构来看,1-8月大挖销量2.5万台,同比增长20.3%;中挖销量4.9万台,同比增长28%;小挖11.6万台,同比增长32.6%,小挖增长最快,说明劳动力替代趋势明显。1-8月小挖销量占比61%,中挖占比25%,大挖销量占比13%。

装载机也稳步增长。据中国工程机械工业协会统计,2020年8月纳入统计的23家装载机制造企业共销售各类装载机9655台,同比增长7.08%。其中:3吨及以上装载机销售9006台,同比增长6.29%。总销售量中国内市场销量7839台,同比增长10.2%;出口销量1816台,同比增长4.52%。2020年1-8月,共销售各类装载机87012台,同比增长3.73%。其中:3吨及以上装载机销售81958台,同比增长4.22%。总销售量中国内市场销量72246台,同比增长6.8%;出口销量14766台,同比下降9.06%。

受基建投资加快影响,中挖销售增长明显提速。2020年1-8月专项债累计发行28973亿元,同比增长45.4%,基建需求推升对中大挖的需求, 8月中挖销量同比增长80.5%,1-8月累计增长28.3%,增速明显加快。

从宏观制造业景气度看,8月制造业PMI指数51.0%,复工以来连续六个月保持荣枯线以上,且高于2019年全年平均水平,经济形势继续改善的动能依然比较强,从需求方面看,8月新订单、出口订单、积压订单等指数都有小幅提高,表明扩大内需政策效果继续显现,特别是出口有逆势回升迹象。从上半年业绩来看,工程机械超预期的延续了2017年以来的行业景气, 2020H1年实现了营业收入为2124.18亿元,同比增长20.66%,净利润207.52亿元,同比增长31.20%,净利润率提升,规模效应继续显现。

小松挖掘机开工小时数8月转正,同比增速0.9%。受雨季影响,7月开工小时数同比下滑3.1%,8月再次恢复正增长,同比增速0.9%(4月同比3.6%、5月同比3.2%、6月同比1.9%)。维持工程机械行业今明两年增长的预测,目前低估值反映了对行业明年的悲观预期,强烈推荐低估值龙头,理由:①环保需求加快更新,很多地方贯彻划定高排放区域,形成换新需求;②经济托底,基建保持稳中有升,工程机械行业需求旺盛,新农村和城市化建设带动小型工程机械快速增长;③上市公司的智能化、数字化建设,提升生产和营运效率,提升净利润率和抗风险能力;④公共卫生事件经济、市场竞争激烈等特殊情况下,龙头企业竞争力进一步提升,强者恒强。

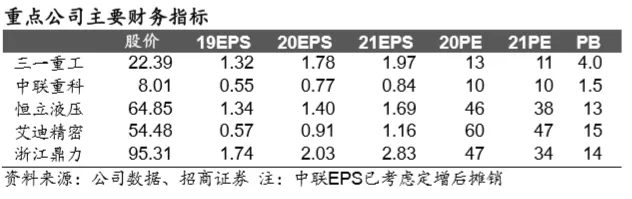

强烈推荐:三一、恒立、鼎力、中联、艾迪。

风险提示:政策不及预期、制造业投资大幅下滑。

(编辑:郭璇)