本文来自 微信公众号“郑武看交运”,作者:岳鑫、郑武

【A股报告导读】

二季度区域卫生事件反复与投资损失拖累减亏幅度,预计下半年公商务复苏将加速经营改善。考虑海外卫生事件形势及疫苗应用的不确定性,预计盈利恢复将慢于先前预期。

【A股投资要点】

一、维持增持评级。

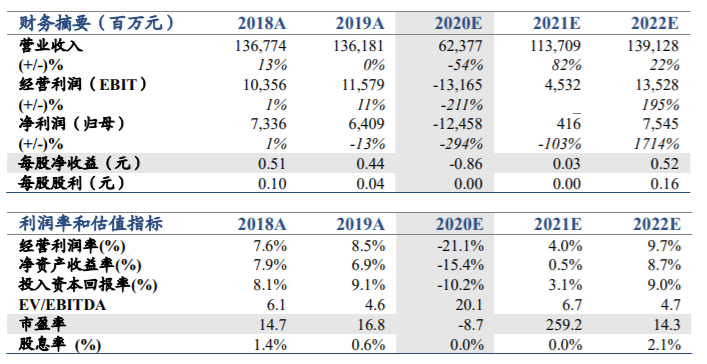

国航拥有中国最高价值时刻网络,及最优品质客源。卫生事件显著抑制短期需求,不改长期价值。预计下半年经营改善有望超预期。不考虑全球普遍的财政资助,下调2020-22年净利至-125/4/75亿元(原-113/84/105),EPS-0.86/0.03/0.52元。未来一年基本面回归周期,按照年底净资产1.6倍PB,下调目标价至8.92元(原11.10元)。

二、投资损失拖累减亏幅度。

上半年归母净利-94亿元,其中Q2环比减亏4%。若剔除投资损失,Q2税前利润环比减亏16%,略好于行业。国泰航空上半年净利-90亿元,致国航投资损失24亿元。国泰上半年燃油套保损失16亿元,符合预期,测算下半年有所缩减;计提减值22亿元。下调国泰航空2022-21年净利至-145/-58亿元(原-94/-27)。

三、公商务复苏或将加速经营改善。

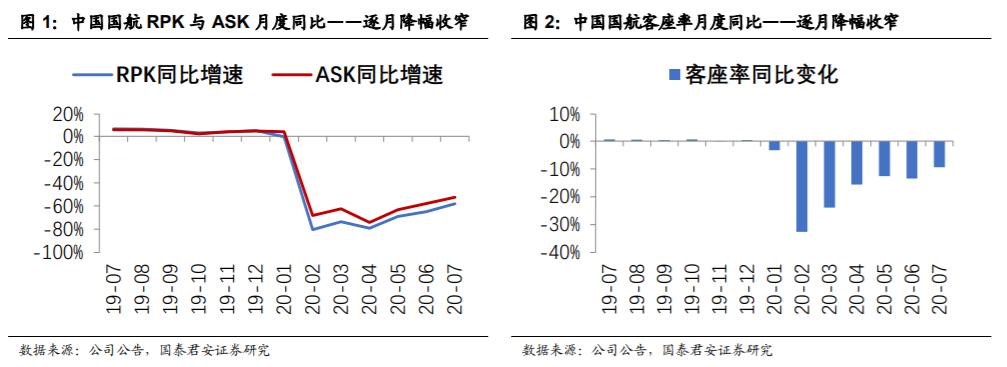

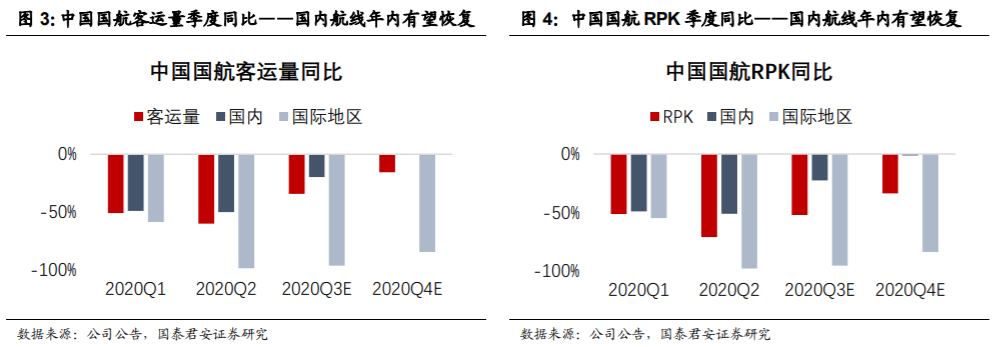

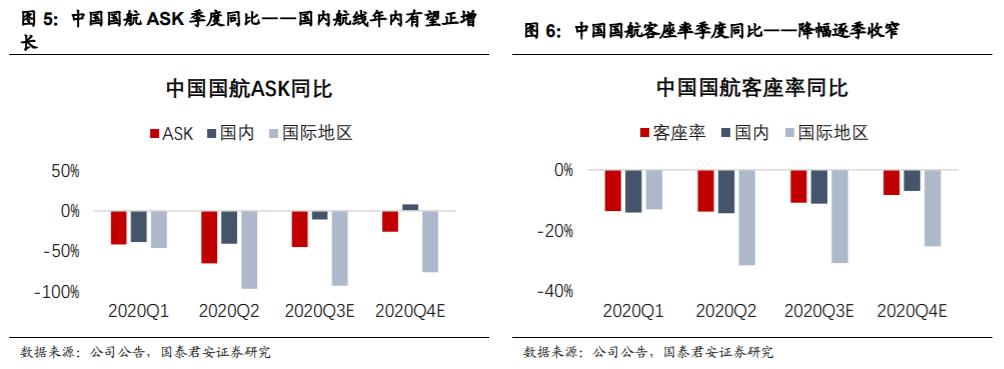

受北京防卫生事件措施及卫生事件反复影响,国航Q2航班恢复慢于行业。且公商务出行频度明显降低,估算Q2国航国内客收同比下降超三成。卫生事件影响下,国航严控成本,积极把握客货机遇,时刻备战市场复苏。随着北京市场恢复正常,以及公商务活动复苏启动,预计国航下半年主业经营改善速度有望相对明显。

四、海外卫生事件影响时间超预期。

我们5月以“下半年全球卫生事件得到有效控制”为基准假设,预测2021年盈利恢复。目前海外卫生事件仍在蔓延反复,且疫苗研发与应用效果不确定性大,国际市场恢复仍将缓慢曲折。盈利恢复有待2022年,国航将展现龙头效应,开启盈利上行。

五、风险提示。

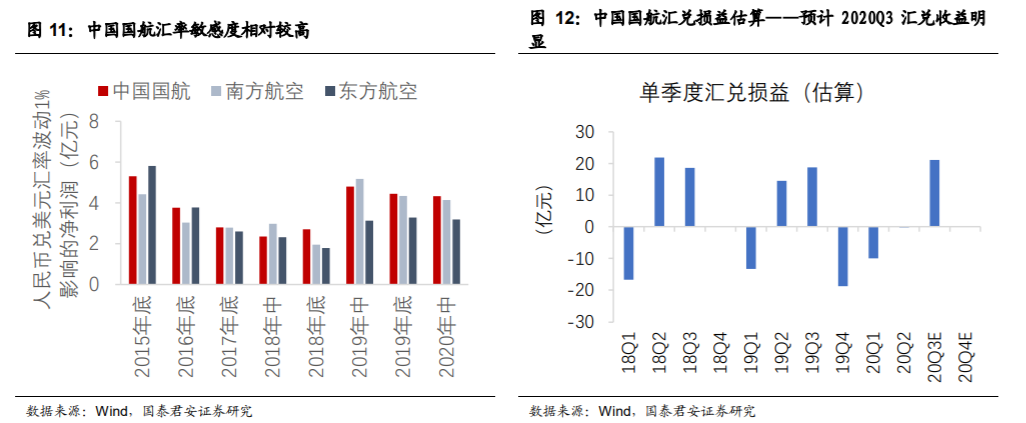

增发摊薄,卫生事件持续,经济下行,汇率油价,安全事故。

【H股报告导读】

预计卫生事件影响时间将超出我们先前预期,但不会改变国航时刻网络价值,以及长期价值提升趋势。卫生事件影响结束后国航将再次展现龙头效应,并开启盈利上行周期。

【H股投资要点】

一、维持增持评级。

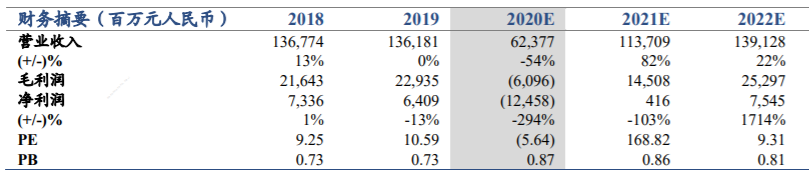

国航(00753)拥有中国最高价值时刻网络,及最优品质客源。卫生事件显著抑制短期需求,且影响时间将超预期。卫生事件影响结束后,国航将再次展现龙头效应,并开启盈利上行周期。下调2020-22年净利至-125/4/75亿元人民币(原-113/84/105),EPS-0.86/0.03/0.52元。考虑国航长期盈利能力优秀,维持目标价9.29元港币,相当于1.5倍PB。

二、下半年经营改善或超预期。

上半年净利-94亿元;剔除国泰投资损失净利-70亿元。Q2受北京防卫生事件措施及卫生事件反复影响,客运承压最明显。国航积极备战市场复苏,随着公商务客流启动,经营有望加速改善。

三、航空需求的重新定义。

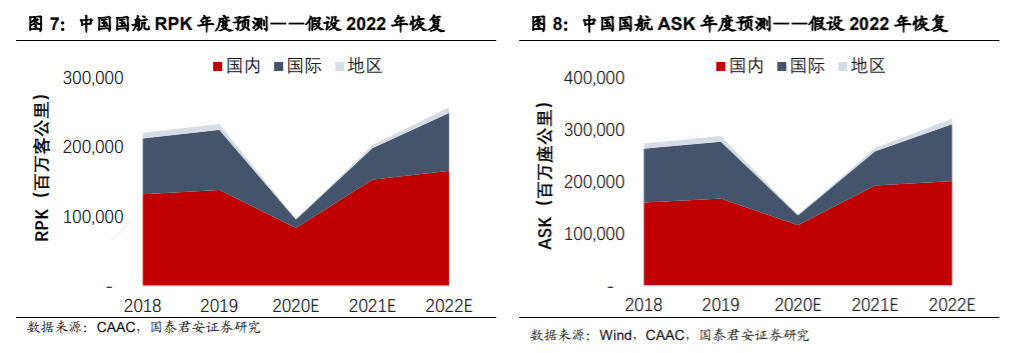

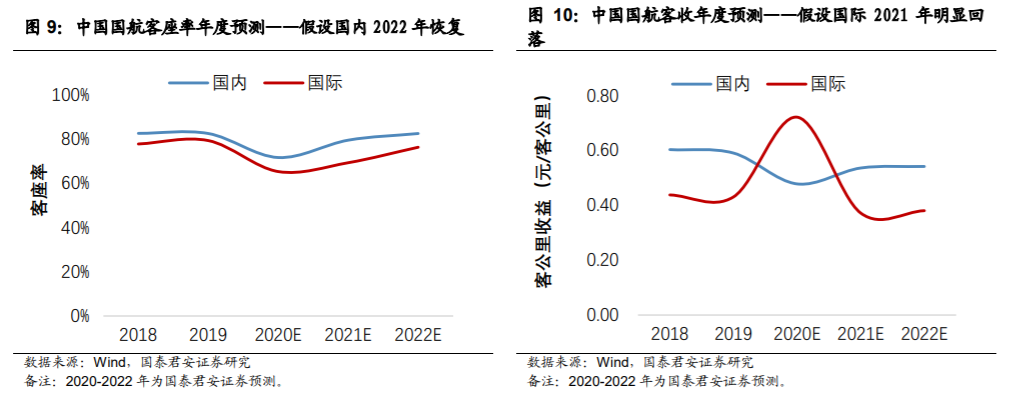

我们认为需求并非客流,而应是旅客愿意为航空出行支付的价款总额。低票价加速客流恢复,而需求复苏滞后。预计年底国内客流基本恢复,而整体需求恢复或仅七成。预计2020年需求(量*价)相当于2019年四成,2021年恢复八成,2022年有望基本恢复。基准情景假设:由“下半年全球卫生事件得到有效控制”调整为“全球卫生事件2021年内得到有效控制”。国际客流假设:由“2021年恢复复合正增长”调整为“2021年恢复至2019年五成,2022年基本恢复”。(1)ASK假设:下调2020-21年至2019年的-53%/-8%(原-34%/+10%)。(2)座收假设:维持2020年同比-18%,下调2021年同比至+8%(原+10%)。(3)油价:假设以8月末水平持续,全年同比降30%(原-40%)。(4)货运收入:上调2020年同比至+30%(原-10%)。

四、卫生事件不改长期价值提升趋势。

国航以北京/成都/上海/深圳为节点的四角菱形网络,覆盖中国公商务活动最密集区域,利润率长期领跑行业。卫生事件短期显著抑制航空需要,但我们相信不会改变中国航空消费渗透趋势。长期看,首都机场区位优越,国航北京客源将持续优化,叠加票价市场化,时刻价值将充分体现,并将再次获得批量优质时刻。预计卫生事件影响结束后,国航将再次展现龙头效应,并开启盈利上行。

五、风险提示。

增发摊薄,卫生事件持续,经济下行,汇率油价,安全事故。

【附录】

(编辑:曾盈颖)