本文来自微信公众号“资本市场法律点评”。

一、上市公司私有化退市的内在动因

香港上市公司私有化主要由以下三个动因驱动,一是香港资本市场的股价未能反映上市公司的实际价值。除了个别行业之外,香港资本市场总体上给到上市公司的估值低于境内A股市场,随着近两年来科创板的推行以及创业板注册制的即将试点,一些股价较低的香港上市公司也在考虑通过私有化未来回到境内上市的可能性;二是股票流通量及交投量低,缺乏二级市场融资能力;三是集团公司内部重组,例如一些在香港上市的国有企业的私有化。

二、2017年至2019年香港上市公司私有化统计

2017年至2019年,香港上市公司以私有化方式退市的总计21家,其中2017年退市的8家,2018年退市的3家,2019年退市的10家,详见下表:

(一)2017年香港上市公司私有化统计

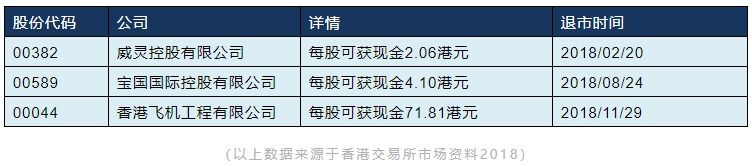

(二)2018年香港上市公司私有化统计

(三)2019年香港上市公司私有化统计

三、私有化的资金来源

在私有化的过程中,启动私有化的大股东需要向拟被清退的社会公众股东支付一定的价款,用于购买社会公众股东持有的拟退市的上市公司的股份。而如果拟退市的上市公司的市值较高,则大股东需要支付较高的股权转让价款。为此,大股东可能需要通过融资来解决股权转让对价的支付问题。

以2017年至2019年以私有化方式退市的香港上市公司为样本,完成私有化的资金主要有以下几个来源:(1)自有资金;(2)股权融资;(3)债权融资;(4)股份置换

(1)自有资金

顾名思义,私有化发起人以自有的资金去收购公众股东持有的拟退市的上市公司的股份。在拟退市的上市公司的市值不高并且私有化发起人资金充沛的前提下,以自有资金发起私有化收购也是一种选择。但是,在拟退市的上市公司的市值较高的情形下,可能就需要结合股权融资或者债权融资来发起私有化。

(2)股权融资

私有化交易的发起人出于降低负债率等原因的考量,可能会引入投资人,一起作为私有化交易的要约人。以百丽国际控股有限公司(以下简称“百丽国际”)的私有化案例为例,根据百丽国际披露的信息显示,在私有化之前,百丽国际的股权架构如下:

(以上股权架构图源自百丽国际的信息披露)

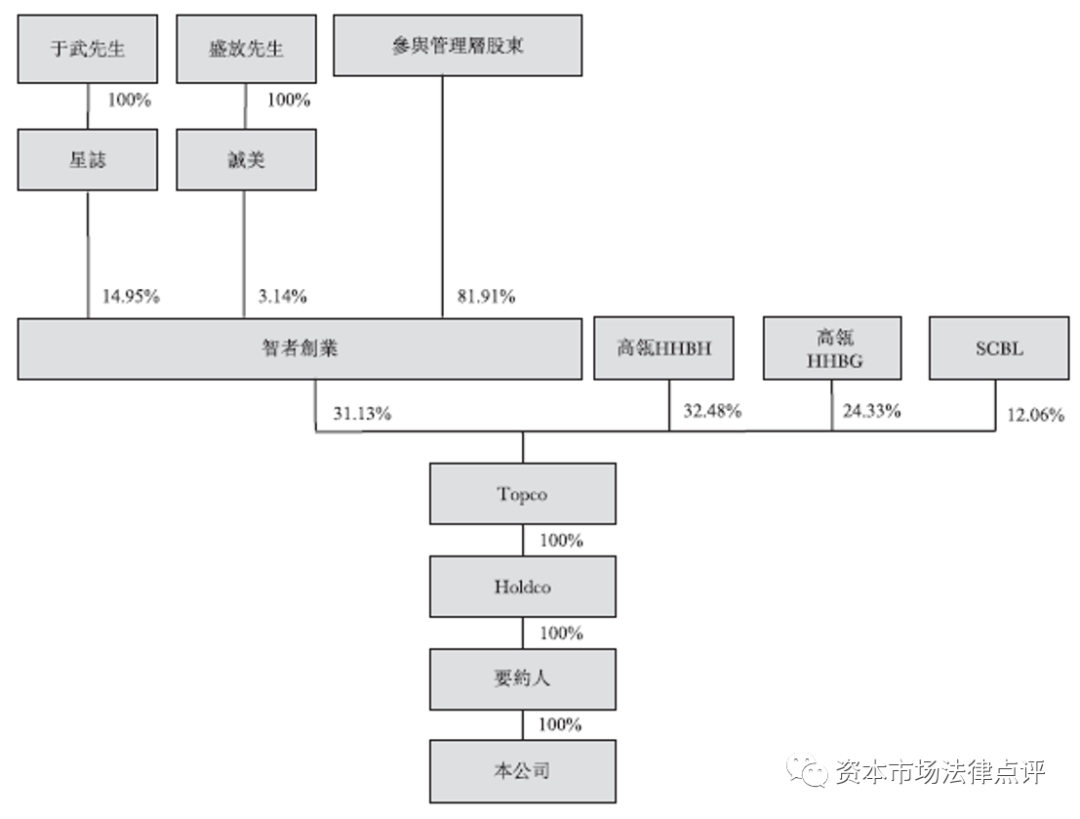

在私有化完成之后,百丽国际的股权架构如下:

(以上股权架构图源自百丽国际的信息披露)

于武、盛放和管理层股东在百丽国际私有化的过程中,除了向Bank of America, N.A.借款之外,还引入了高瓴HHBH、高瓴HHBG以及SCBL作为股权投资人一起发起私有化,以银行贷款和投资人的投资款来收购其他股东持有的百丽国际的股份。

(3)债权融资

债权融资方式下的投资方主要是银行和金融机构,债权融资也是香港上市公司私有化过程中采用最多的融资方式。通常而言,银行和金融机构对于资金的安全有着较高的审核标准。在实际操作的过程中,也通常会要求私有化的发起方提供相应的担保,该等担保可以是私有化发起方持有的拟退市的上市公司的股份,也可以是拟退市的上市公司的资产。例如在银泰商业(集团)有限公司、百丽国际控股有限公司以及高银地产控股有限公司私有化的过程中,私有化的发起人均将股份质押给了银行。

(4)股份置换

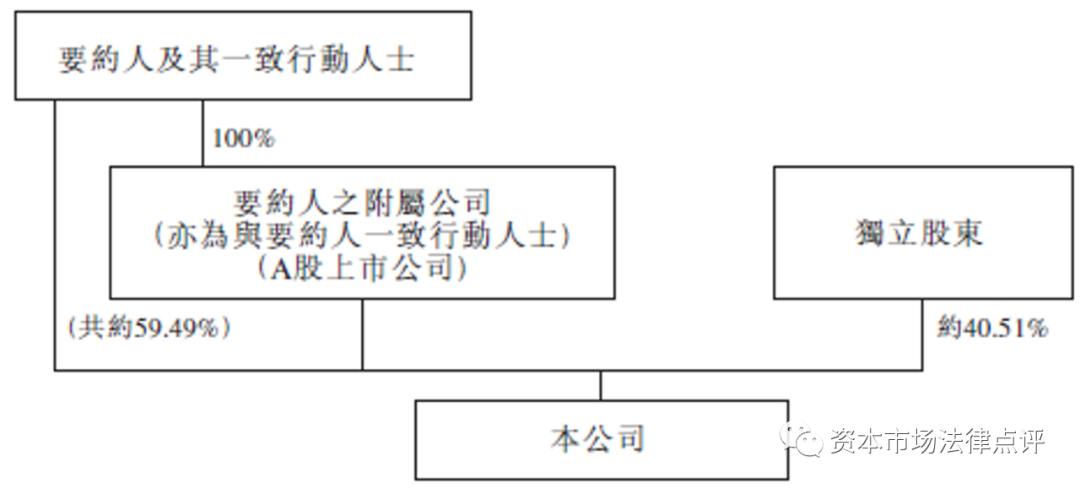

除了以自有资金、股权融资以及债权融资发起私有化之外,少数红筹架构的香港上市公司采用股份置换的方式完成了私有化。以汉能薄膜发电集团有限公司(以下简称“汉能薄膜”)的私有化案例为例,根据汉能薄膜披露的信息显示,在私有化之前,汉能薄膜的股权架构如下:

(以上股权架构图源自汉能薄膜的信息披露)

独立股东通过特殊目的公司间接持有拟退市的香港上市公司的股份。完成之后,汉能薄膜的股权架构如下:

(以上股权架构图源自汉能薄膜的信息披露)

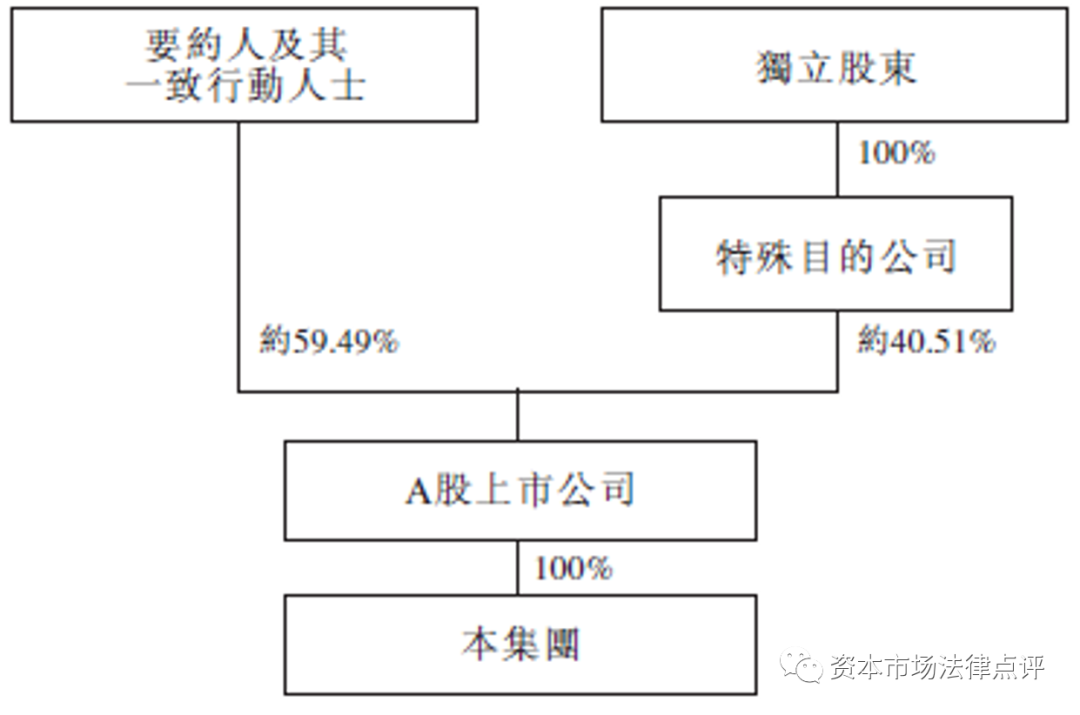

私有化发起人将物色一家附属公司(以下简称“A股上市公司”)作为符合中国相关上市规定之公司,并拟申请在中国证券交易所上市(以下简称“A股上市”)。根据适用法律,拟退市的香港上市公司将以现金回购特殊目的公司的全部股份,而特殊目的公司将以相同金额之现金认购A股上市公司之新股份。于进行有关认购后,特殊目的公司于A股上市公司的持股比例与其在拟退市的香港上市公司的持股比例相同。完成之后,汉能薄膜的股权架构如下:

(以上股权架构图源自汉能薄膜的信息披露)

四、结 语

随着创业板注册制的推行以及国际关系的复杂化,中国境内的资本市场呈现出欣欣向荣之势,会有一定数量的境外上市公司在考虑私有化之后回境内上市。可以预见,在未来私有化可能成为境外资本市场的潮流,而在私有化的规程中如何解决私有化的资金并控制资金的成本将成为所有拟私有化的公司必须面临的问题。

(编辑:李国坚)