本文来自 微信公众号“中金点睛”,作者:郭朝辉

油价如期下跌,远期曲线有预兆

上周国际油价在经历持续低波动率后出现连日下跌,WTI原油则重回40美元/桶下方。在此期间,石油市场出现了一些新的边际变化,比如北美飓风对墨西哥湾供应和岸上炼厂的影响,但对油价影响偏短期。从基本面看,7月底以来,石油市场正在逐步从短缺转向过剩,供需错配带来的下行风险正在显现。

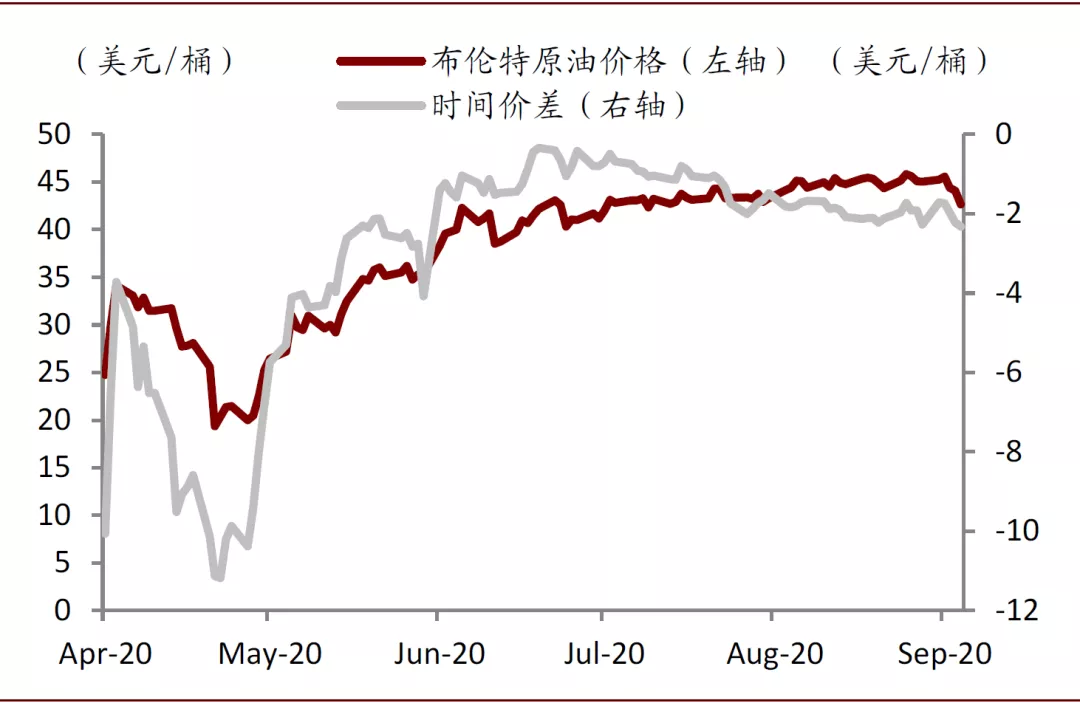

最近几个交易日的油价下跌,可以说是对前期现货贴水走弱的滞后反映。我们在此前报告中提示8-9月份油价面临较大下行风险,因为需求改善动力减弱,而供应增产箭在弦上,现货贴水反向走弱已经是基本面宽松的信号。

图表: 油价下跌,现货贴水加深(截至2020.9.4)

资料来源:万得资讯、中金公司研究部

全球石油需求的修复并不稳固

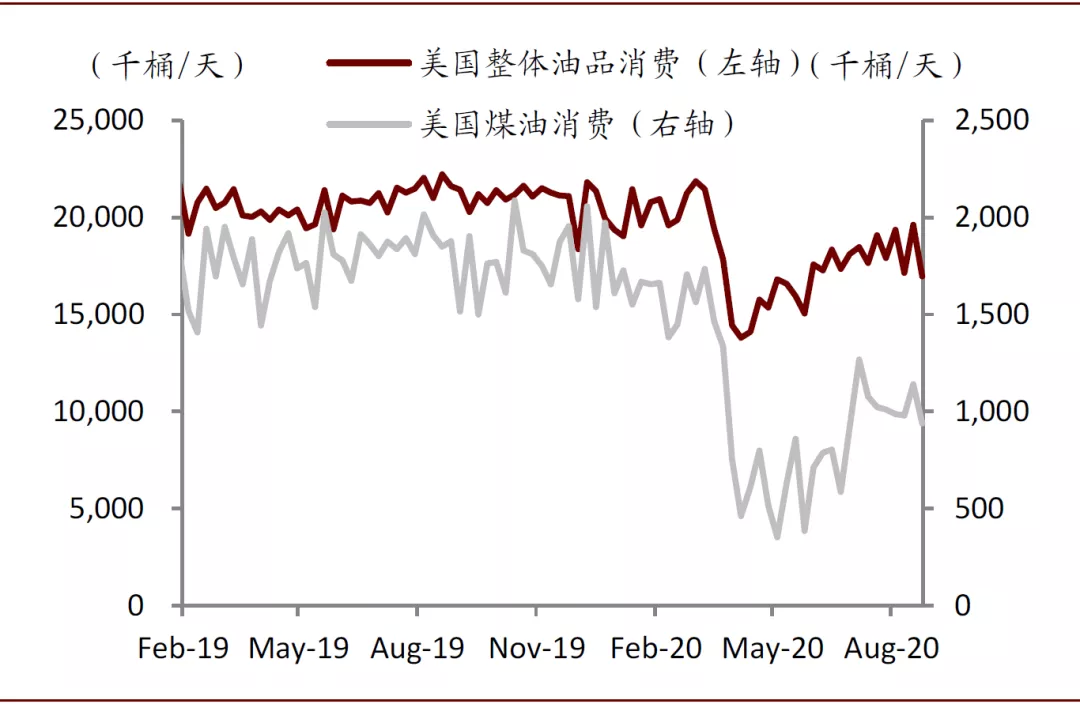

卫生事件冲击下,全球石油消费的修复并不顺利,前有航空需求深受其害,后有二次卫生事件影响出行。我们看到,5月份全球复工以来,欧美的成品油消费恢复至卫生事件前的八成左右,但航空煤油需求持续低迷。而且,可能的二次卫生事件还会阻碍油品消费的复苏。目前美国总油品消费同比下滑460万桶/天,其中汽油和航空煤油消费同比下滑100万桶/天。而近一个月以来,欧洲卫生事件出现反复,其中西班牙和法国卫生事件明显升级,这可能影响区域油品消费复苏。因此,从需求端看,卫生事件没有完全结束的情况下,全球石油需求复苏的动力趋弱。

图表: 航空煤油需求受卫生事件拖累较大(截至2020.9.4)

资料来源:万得资讯、中金公司研究部

全球供应减产的一致行动力在下降

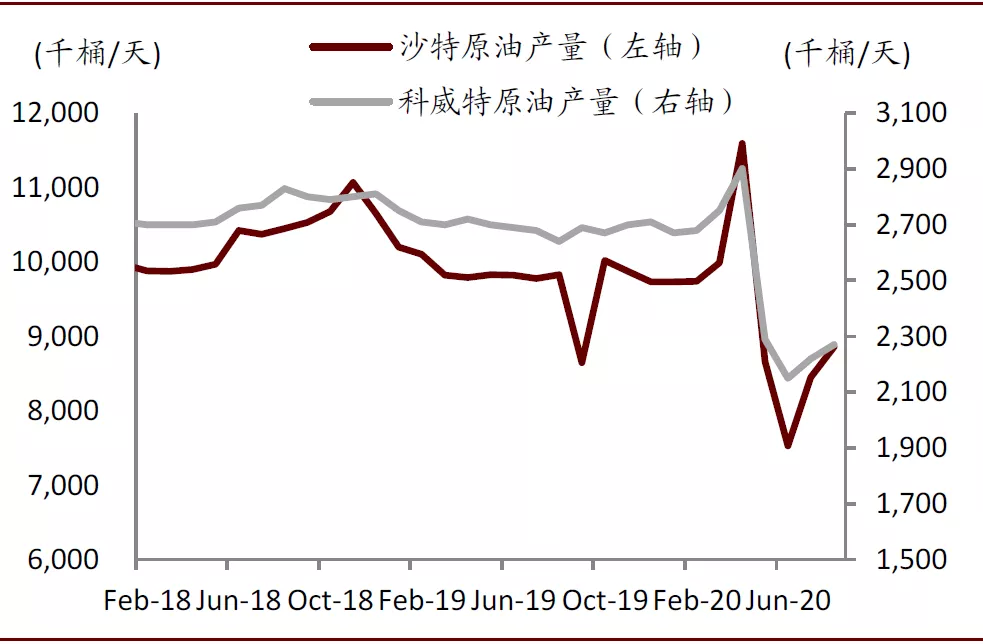

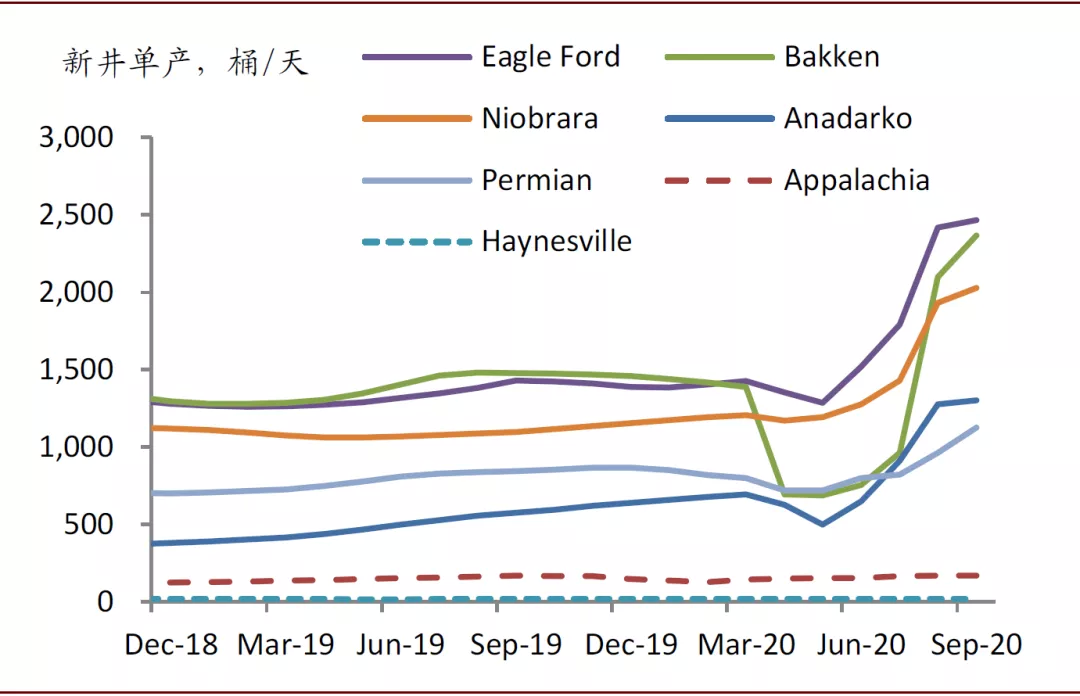

全球供应减产的一致行动力也会受需求疲弱的影响。一方面,OPEC+市场策略从“保价格”转向“保份额”,背后既有沙特和科威特的主动式增产,也有伊拉克和尼日利亚不及预期的补偿减产;另一方面,40美元/桶以上的WTI价格给了北美页岩油喘息之机,我们看到,页岩油产区新井单产在4-5月份快速下降后已经再创新高。近期,北美飓风对供应的短期冲击掩盖了页岩油增产,但飓风影响偏短期,根据美国安全和环境执法局(US Bureau of Safety and Environmental Enforcement)公布日报[1],截至9月4日,墨西哥湾原油的停产率已经下降至不到11%。

图表: 沙特、科威特率先增产(截至2020.9.4)

资料来源:万得资讯、彭博资讯、中金公司研究部

图表:伊拉克、尼日利亚补偿减产有限(截至2020.9.4)

资料来源:万得资讯、彭博资讯、中金公司研究部

图表: 美国页岩油已有增产迹象(截至2020.9.4)

资料来源:万得资讯、彭博资讯、中金公司研究部

供需再次错配,九月仍需谨慎

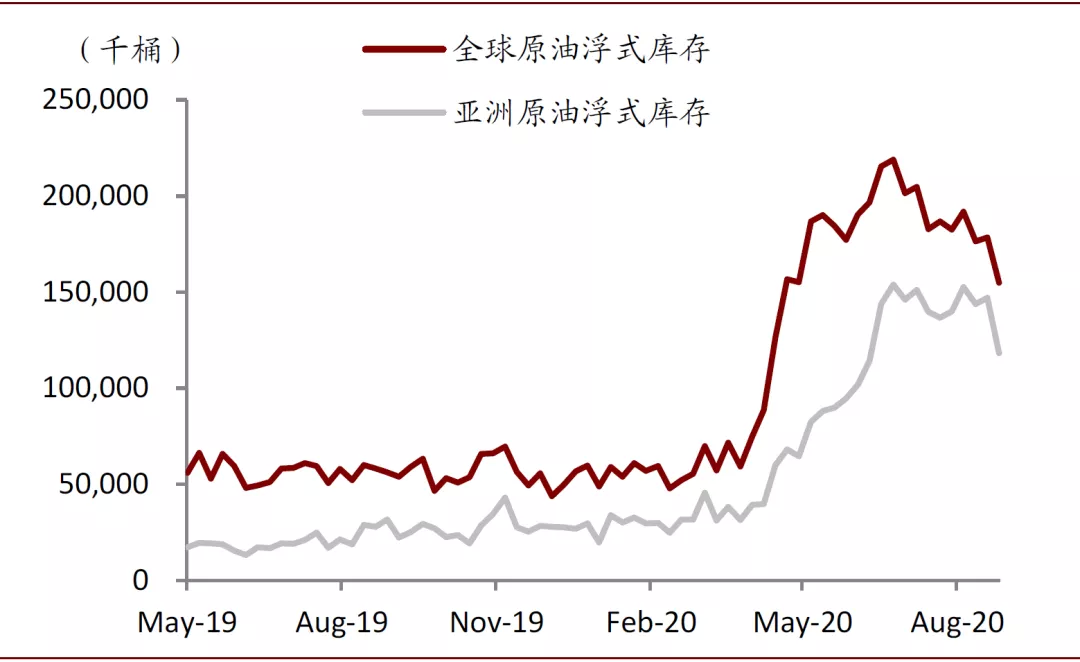

今年4月份,OPEC+减产协议生效之前,供应无约束,叠加需求下滑,供需错配导致油价大跌。目前需求增长动力趋弱,OPEC和非OPEC供应可能增产竞价,供需可能再次错配,往前看,我们预计,九月份石油市场可能很难看到5-7月份时的基本面改善。就交割风险来看,目前全球浮式库存已经从高点下降了30%,海上浮式库存回流到岸,可能会增加库存超预期上行的风险。我们预计,短期油价可能继续被抛售,长期看,全球需求渡过“卫生事件”难关,对油价并不悲观。

图表: 全球浮式库存回流到岸(截至2020.9.4)

资料来源:万得资讯、彭博资讯、中金公司研究部

(编辑:曾盈颖)