2020年以来,中概股回流和诸如蚂蚁集团、农夫山泉等巨无霸相继赴港使得世界目光再度聚焦于香港市场。众星熠熠之间,也吸引了不少公司将香港市场作为通向资本市场的“第一站”。

日前,一家生产用于电子产品的胶膜、胶贴的公司现代创科向港交所发起了冲击。对于这家公司而言,在胶膜和胶贴行业已经拥有了15年的沉淀,与众多消费电子下游客户关系良好,又赶上5G提速换机周期,此时则成为了公司冲刺港交所的良好契机。

收入稳定但纯利波动

智通财经APP了解到,现代创科成立于2004年,总部位于香港,当前拥有两个生产基地,分别为位于越南北江省的北江生产基地及位于中国广东省东莞的东莞生产基地。根据灼识咨询报告,于2019年,按销售收入计,在加工用胶膜及胶贴(用于电子产品)制造商之中,现代创科于越南排名第一,于中国排名第三。

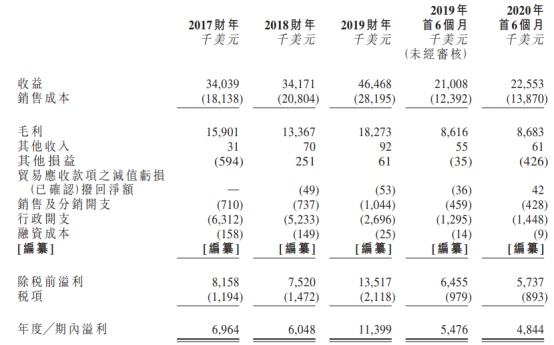

公司的产品胶膜、胶贴主要用于保护智能手机及其他电子产品(例如平板计算机、智能手表及电视)的组件,包括显示器模块的前后玻璃面板、摄像头孔及保护机壳。2017-2019财年内,总收益由3400万美元增长至4650万美元,近三年复合年增长率为16.9%。2020上半年,公司的收益依然同比有所增长,由2100.8万美元增长至2255.3万美元。

收入方面看似无忧,但公司近年的纯利波动的趋势却远不如增长稳定的收入。2017财年,公司录得期内溢利约696.4万美元,后于2018财年同比直降14.3%至604.8万美元,而后又在2019财年迅猛增长至1139.9万美元。针对于2018年的波动,公司认为主要由于毛利及毛利率下降及税项增加。

尽管有2019年的“珠玉在前”,2020上半年,公司的期内溢利依然并不稳定,而是由2019年上半年的547.6万美元下降12.7%至484.4万美元,期内纯利率亦由2019年首6个月的26.1%下降至2020年首6个月的21.5%,公司将此次的下降归咎于毛利率下降和仅于2020上半年确认的自愿重新申报的相关递延税项支付的利息所导致的其他亏损增加。

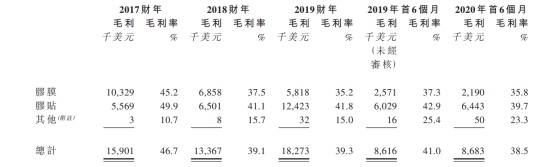

值得注意的是,毛利率的下降影响到公司的期内利润绝非虚言——公司的两大产品(胶膜与胶贴)毛利率在2020上半年内全线下降。今年上半年,胶贴业务毛利率由42.9%大幅降至39.7%,主要由于若干利润率相对较低的新产品型号的销售增加以及由于若干胶膜的售价下降。与此同时,胶膜的毛利率由2019年首6个月的37.3%下降至2020年首6个月的35.8%。而这两项产品的销售几乎贡献了公司总营收的全部,由此,公司的整体毛利率由去年同期的41%直降至2020上半年的38.5%。

从产业链上来看,公司主要向模切公司及玻璃供应商(为直接客户)提供产品,下游客户自公司采购产品,供其自身加工或其他中下游行业参与者(包括显示器模块制造商及最终产品制造商)指定使用。

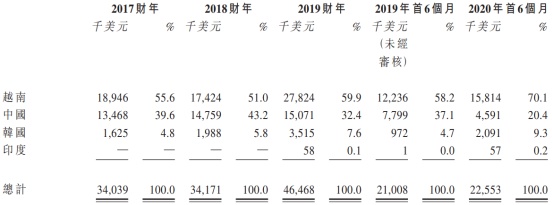

由公司产品的需求方面来看,国内的电子制造产业都在向综合成本更为低廉的东南亚区域转移,而公司下游的最终产品制造商因应行业趋势而将中国生产设施搬迁至其他成本较低的国家,令生产策略出现变动,2019财年内,公司部份中国客户减少购买胶膜。同时,这也与公司2020上半年销售额贡献超过七成来自于越南市场的趋势相吻合。

深受消费电子景气度影响

鉴于现代创科提供的产品主要用于智能手机及其他电子产品(如平板计算机、智能手表及电视)的生产过程,且由公司的产品应用可见,公司产品需求主要与下游消费电子市场的出货量挂钩。因此,该公司的产品需要紧跟电子设备的技术升级及发展,同时受到周期性变化、急速的技术发展及不断变化的消费者需求影响。

智通财经APP了解到,2017-2019财年及2020年首6个月,公司向五大客户的销售分别占其总收益的65.7%、58.7%、62.4%及67.5%,客户群体相对还是较为集中。其中,向最大客户的销售分别占公司同期收益的17.8%、15.8%、20.2%及25.3%。

值得注意的是,公司下游客户包括一家韩国知名企业,其在2019年按出货量计在全球智能手机有机发光二极管面板显示器市场的市场份额超过85%、按出货量计在全球智能手机面板显示器市场的市场份额超过21%及在全球智能手机出货量的市场份额超过21%。

结合当下消费电子行业发展趋势来看,一方面,包括中国企业在内的全球电子制造产业都在向综合成本更为低廉的东南亚区域转移,这也与公司不断向东南亚区域投资建设产能的发展路线契合。

根据上市文件披露,公司预期于2021年上半年前在北江生产基地第二期(合计总楼面面积约5,626平方米)经营五条额外生产线,完全投运时,胶膜及胶贴的预计年生产能力为5510万平方米。为了满足客户不断增加的需求并进一步扩展业务以抓住未来机遇,公司还计划透过扩充北江生产基地、于印度设立新生产基地及搬迁东莞生产基地至中国其他地区,以提高生产能力,降低生产成本。因此,公司想要借助上市融资扩充产能,合理但是回报周期就当下全球消费电子发展趋势来看,会有些相应的拉长。

如今,全球消费电子市场正在面临着需求端和供给端难以预估的变化。就智能手机行业而言,近三年市场已经饱和并呈现小幅回撤的趋势。而根据Gartner的数据,2020年一季度全球手机需求量下滑20%。从市占率来看,三星和华为略有下滑,苹果凭借三方渠道的补贴政策以及中低端机型的面世,市占率呈现略微提升。与此同时,受海外卫生事件蔓延初期苹果在上半年内急速关店的影响,尽管整体全球市场需求在二季度有所回暖,但仍未回到2019年同期水平。

而笔记本电脑和平板电脑行业,都已过销量顶峰,近几年销量一直在下滑。可穿戴设备方面,产品众多、分化严重,有些产品期待很高但是并没有达到预期,比如智能手表和VR设备等,市场仍未彻底释放。

基于当下消费电子行业的风向来看,由于全球经济受公共卫生事件影响表现疲软,直接打击终端消费型电子产品的需求,对更为核心的智能型手机产业的市场影响主要体现在需求向后递延,换机周期再延长以及单机平均消费金额(ASP)下降等。基于当下全球公共卫生事件未见平息,产能和需求均没有恢复,消费电子市场可能还将面临着漫长的恢复期,而下游市场需求萎靡不振,使得短期内现代创科的业绩将继续承压。

不过,随着5G商业化进程的提速,将于不久后为全球智能手机市场提供新增长动力,同时意味着胶膜及胶贴(用于电子产品)行业依然具有增长潜力,现代创科或许将在新的动能里寻找新的发展机遇。