本文来自微信公众号“丁祖昱评楼市”,作者:丁祖昱。

当前,各大房企已相继发布了2020年中期业绩报告,从财务数据来看,盈利指标整体表现并不乐观。

一方面,行业利润空间持续受到挤压,利润规模增速在2018年开始出现拐点, 2019年拐点进一步得到确认,放缓趋势显现,随着2020年上半年卫生事件对房企竣工、交付节奏的影响,给企业的经营和结算带来较大压力。

另一方面,目前政策调控持续,行业盈利空间持续受到挤压,高地价项目进入结算期,推高营业成本,整体利润率也呈现下滑趋势。

在行业整体增速放缓的趋势下,2020年上半年,房企各项盈利指标均延续了近年来的下行趋势,且利润率降幅进一步扩大。如何维持盈利水平、提升自身盈利能力成为行业共同的课题。

我们认为,整体来说,卫生事件下营收增速的显著放缓及利润规模负增长大概率是阶段性的,随着下半年市场进一步恢复,房企加快竣工、交付及结算节奏,全年的利润增长预期仍然向好。但从长期盈利预期来看,在地价上升和政策调控背景下,行业利润空间将持续面临下行压力,盈利指标将呈现下降趋势。未来将更考验房企的运营管理效率和产品打造能力。

卫生事件影响下营收增速创历年最低

2020年上半年,房地产市场走出深V型曲线。

自2月房企销售业绩跌至20年来最低记录之后,3-5月市场逐渐企稳并快速恢复。进入6月后,房地产市场热度持续,房企去化加速,百强房企单月全口径销售额达到14517.2亿元,同比增长13.8%。

由于今年市场销售节奏整体后移,房企项目竣工及交付结转进度普遍延缓,收入无法如期确认,营业收入增速较去年同期进一步明显放缓。

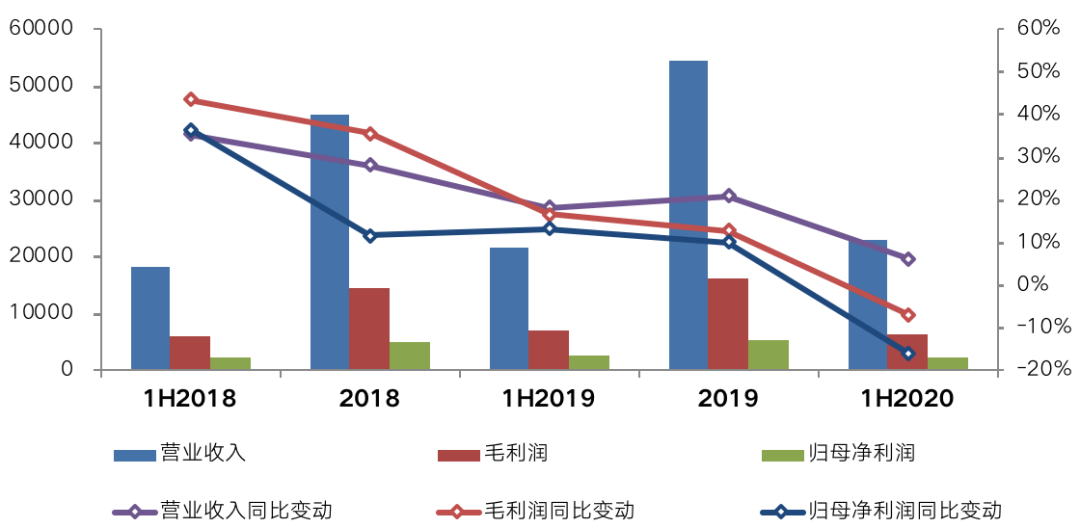

从我们调研的179家样本房企(117家A股、61家H股、1家新加坡上市)来看,2020年上半年,整体营业收入为23056亿元,较2019年同期仅增长6.2%,创历年来最低。规模房企中,碧桂园(02007)、华润置地(01109)、中国金茂(00817)等,营收规模均出现不同程度的同比下滑。

与此同时,行业整体营业成本增速也相应放缓,179家样本房企整体营业成本达16600 亿元,同比增长12.4%,增速放缓6.8个百分点。

在营业收入增速大幅放缓,同时营收增速放缓幅度高于营业成本的双重作用下,2020年上半年房企利润空间大幅收缩,行业整体利润规模出现负增长,2020年上半年,179家样本房企实现毛利润6456 亿元、归母净利润2116 亿元,分别同比下降7.0%、16.0%。

图:179家样本上市房企营收、利润规模及增速(亿元)

数据来源:企业公告、CRIC

毛利率、净利率降至2015年水平

从利润率指标来看,2020年上半年房企整体的毛利率、净利率及归母净利率水平均延续近年来的下行趋势,且降幅进一步扩大。上半年,行业179家样本房企毛利率中位数为31.3%,同比下滑2.4个百分点;净利率中位数为9.7%,同比下滑2.6个百分点,且与历年相比,净利率中位数降至2015、2016年水平。此外,归母净利率中位数达到历年新低点,为7.2%。

图:2015-2020年上半年

179家典型上市房企利润率中位数

数据来源:企业公告、CRIC

近年来行业盈利指标的持续下行,主要还是要归因于政策持续调控和高地价项目结转影响。一方面,从目前政策环境来看,调控基调仍以企稳为主,局部地区政策调控持续趋紧,特别是一二线城市限价政策难放松,存在地价房价比率高的问题,企业的盈利空间受限。房企在区域布局上,要充分考虑当地政策调控力度,积极采取措施,减少政策因素对于结转利润的影响。

另一方面,上半年不少房企前期获取的高地价项目进入结算,压缩了利润空间,也是导致企业盈利指标下降的重要原因。同时我们也发现今年二季度以来,土地市场火热,高溢价土地成交不断,这些项目将在未来一到两年陆续体现在企业营收和盈利上,继续对企业利润率实现产生影响,企业应更加关注如何提升自身的产品打造能力,以提升高地价项目的产品溢价。

未来更加考验房企经营能力

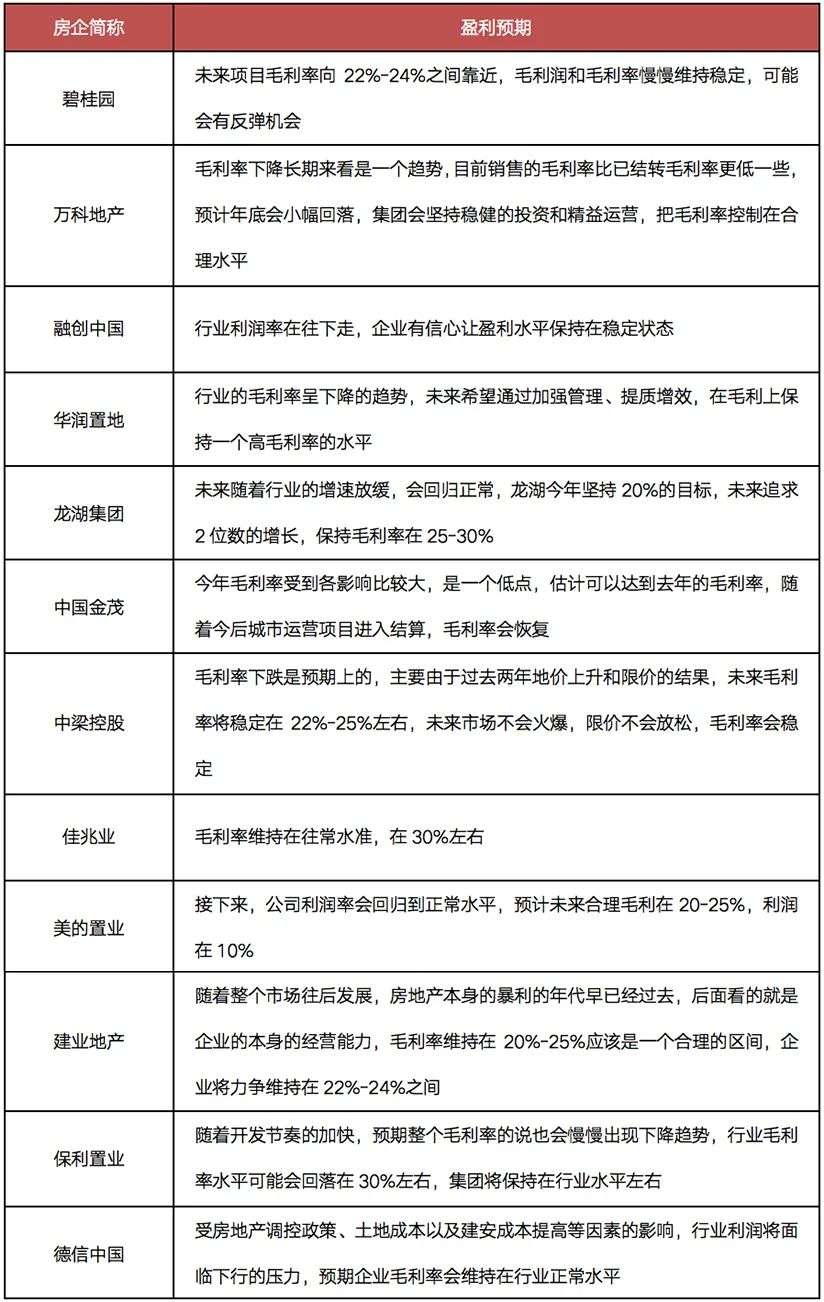

由于今年上半年行业整体盈利表现不佳,引发投资者对房企利润率的高度关注。从各大房企对行业毛利趋势的预期来看,大部分认为在地价上升和限价政策调控背景下,短期来看,就今年而言多数企业表示全年毛利率仍会维持在合理、稳定的水平。长期来看行业利润将持续面临下行压力,毛利率将呈现下降趋势。

融创中国(01918)董事长孙宏斌在其中期业绩会上表示:“关于利润这块,行业已经到了和以往不一样的阶段,下一个阶段需要综合竞争力,不能有短板,特别是反映在利润管理上,对企业来说未来的产品定位应该是把成本控制。”

龙湖集团(00960)董事长吴亚军则表示:“龙湖今年还是会咬住盈利增长20%左右的目标,但是未来可能会追求利润两位数的增长,投资毛利率25-30%。”

世茂集团董事局副主席、总裁许世坛认为:“2022-2024年规模增速一定会降到20%,如果规模增速只有20%,那么利润增速很难达到20%,未来还要靠发展多元业务。”

我们认为,在行业盈利下行趋势下,房企“稳利润”主要还是要从运营管理以及产品品质方面着手。提升运营管理效率和产品品质及溢价率是实现盈利的有效突破口。其中,经营管理中最重要的一环即成本管控,特别是土地成本控制,在土地市场火爆期,适当减少招拍挂拿地,以多元化方式获取地块,谨慎获取高价地,同时也要更科学地评估地块价值,测算地价房价比,保证预期收益。产品方面,持续优化产品结构、提高产品溢价,实现项目增值。

表:2020年中期部分典型上市房企盈利预期

数据来源:企业公告、CRIC

综合来看,面对企业经营利润空间受到挤压、行业盈利下行趋势的压力,房企只有通过修炼内功、提质增效,不断优化项目的投资布局,提高自身的产品力打造以及成本管控能力,才能在逆势下获取利润、保障自身盈利预期的实现。

有一点需要特别提醒的是,从全年利润角度来看,今年受卫生事件影响,商业和写字楼的评估,可能会出现减值。所以持有资产规模较大的房企要做好减值准备

(编辑:曾盈颖)