本文来自微信号“雪涛宏观笔记”,作者:天风宏观宋雪涛/联系人林彦。

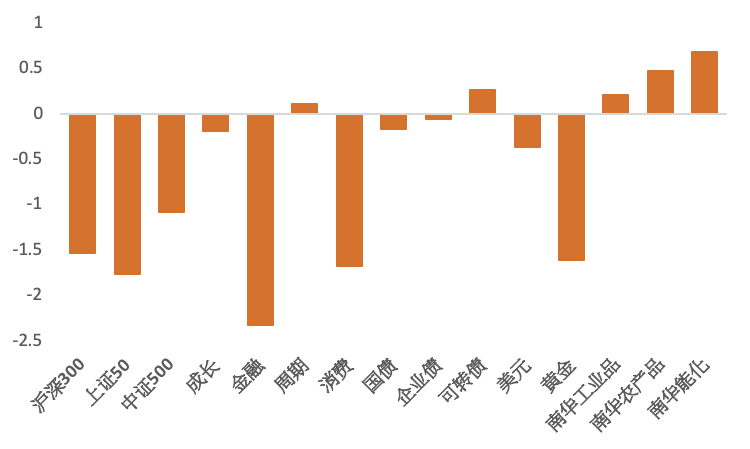

9月第1周各类资产表现:权益市场持续宽幅震荡,全周Wind全A下0.92%,成交额4.55万亿,成交活跃度与上周持平。汽车、基础化工和电子涨幅靠前;非银金融、银行和农林牧渔跌幅靠前。债券指数小幅下跌,中证国债指数与中证企业债指数分别下跌0.16%和0.06%。

1:9月第1周各类资产收益率(%)

资料来源:WIND,天风证券研究所

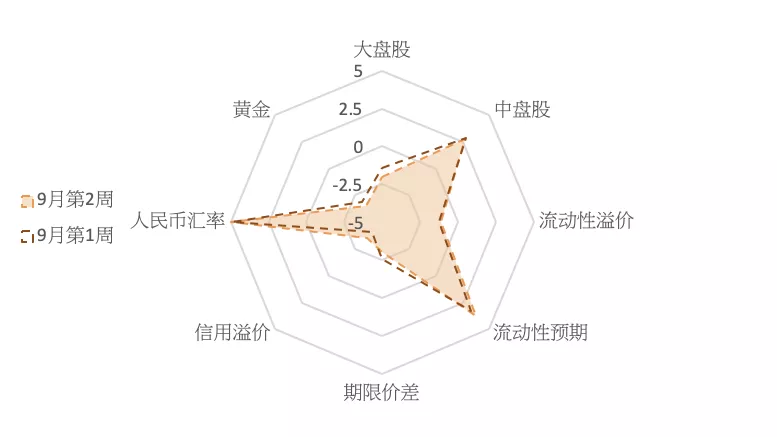

图2:各类资产/策略的风险溢价

资料来源:WIND,天风证券研究所

1.权益——美股高估值调整,A股当前情绪偏保守,或震荡偏弱

9月第1周,屡创新高的纳斯达克指数开始出现明显的回撤,最主要的原因还是前期的宽松预期所导致估值泡沫。前期稳步上涨的纳斯达克吸引了众多追涨杀跌的趋势资金和风险平价的配置资金。平稳上涨催生了拥挤交易和杠杆累积,这也正是风险的雪球越滚越大的原因。我们之前说过纳斯达克是表征中国权益市场的风险路标,因此在美国科技股的高估值开始松动的时候,A股抱团严重的行业在后半周也面临严峻考验。

9月第1周,权益市场的估值水平整体小幅提升,上证50和沪深300的风险溢价继续回落,处于偏贵的水平(30%和28%分位),中证500的风险溢价与前期保持持平(78%分位),估值分化有所加剧。分板块来看,周期的风险溢价回归到中位数下方(46%分位),估值中性;成长和金融的风险溢价进一步下降(39%和37%分位),估值中性略偏贵;消费的估值性价比较低(27%分位)。

权益市场的短期策略拥挤度基本回升到正常水平,上证50和沪深300的拥挤度小幅上升(54%和57%分位),中证500的拥挤度小幅下降到中位数以下(49%分位)。从板块来看,周期略拥挤(64%分位),消费(52%分位)、成长(48%分位)和金融的拥挤度比较中性(46%分位)。板块和指数的量价相关性都处在到中位数附近,多空力量较为平衡,市场势力没有形成明显合力。

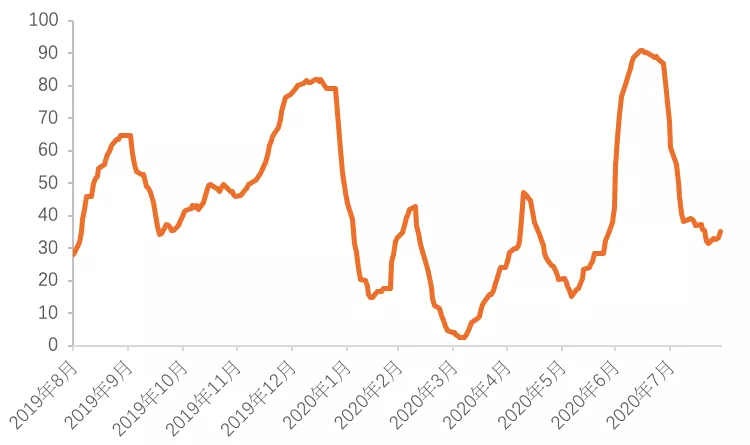

沪深300的基差小幅回升(39%分位),业绩爆雷指数收益继续小幅反弹。我们构建的“天风宏观短期市场情绪指数”显示9月第2周的市场情绪有小幅提升,来到了36%分位。目前市场情绪还是比较保守。

图3:过去一年天风宏观短期市场情绪指数

资料来源:WIND,天风证券研究所

2. 债券——流动性预期持续收紧,信用溢价小幅回升,基本面环境已经被充分定价

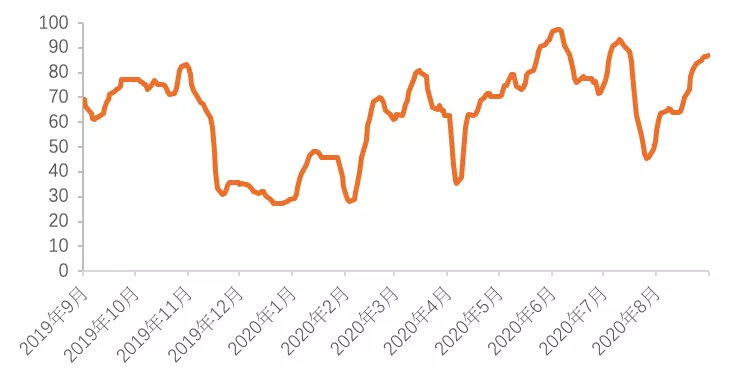

9月第1周,流动性溢价相比上周变化不大,目前在39%分位附近。市场基本上已经消化流动性紧平衡的预期。流动性预期进一步上升,已经来到了87%分位的相对高位,近期市场对于远期流动性收紧的预期进一步走高。利率债期限利差继续回落(19%分位),信用溢价低位小幅反弹(14%分位),债券市场对短期经济持续复苏和中期复苏斜率放缓的预期已经充分定价。

图4:过去一年的流动性预期分位

资料来源:WIND,天风证券研究所

利率债的短期拥挤度(17%分位)重新体现出相对悲观的市场情绪。信用债的拥挤度基本维持在前期水平(47%),目前市场情绪稳定。可转债市场的情绪进一步冷却,短期拥挤度回落到58%分位。

3. 商品——原油价格下跌,地产销售位于景气高点,工业品估值较高

9月第1周,国内工业品价格涨跌互现。南华螺纹钢、热轧卷板指数本周环比上涨0.5%、1.1%,焦煤、焦炭指数上涨4.1%、4.7%;铜、锌、铝分别下跌0.7%、0.9%、2.3%;布油价格环比下跌5.3%,化工产品价格逆势上涨;建筑业转向旺季,水泥价格触底回升。唐山钢厂高炉开工率和产能利用率有所回落,近期汽车产销情况良好,半钢胎开工率处于近年高位。螺纹钢与热卷库存小幅回补。30大中城市商品房成交面积同比增速回落至7.8%,其中一线、二线、三线分别同比增长48.9%、12.0%、-19.4%。土地溢价率高位震荡,回落速度较近两轮小周期偏慢,房企拿地积极性仍然较高,可能与推盘意愿强、需求景气度尚好有关。预计商品房和土地市场景气度正处于年内高点,全年呈现“倒V型”走势,7-8月达到景气度高点后缓慢回落。

9月第1周,伦敦金下跌1.6%,收于1932.80美元/盎司。从短期交易来看,黄金交易拥挤度与前期相比有所降温,持仓拥挤度有小幅反弹(70%分位)。在经济实质性恢复之前,实际利率和美元指数难有起色。各国央行资产负债表的持续扩张将维持较长时间,甚至可能超过上一次危机后,对于黄金来说中长期逻辑依然通顺。贵金属在配置上的价值依然明显。

农产品的风险溢价回落到54%,能化风险溢价水平与前期持平,工业品的风险溢价目前已经来到了5%分位,估值来到了历史区间的高点,需要对基本面和流动性的预期差有所防范。

4. 汇率——资金净流出重启,人民币币值短期承压,中长期升值逻辑依旧通顺

根据EPFR数据,9月第1周资金净流出中国市场(包括H股和A股)。9月第1周,北向资金本周净流出222.62亿元。从资金流向来看,短期人民币汇率再次承压。

9月第1周,人民币汇率的性价比维持在历史区间中的绝对高位,人民币中期升值的动力保持强劲。同时人民币的短期交易拥挤度连续几周保持在高位(96%分位),对一篮子货币以震荡为主,对美元短期有小幅贬值的压力,中长期还是保持强势。(编辑:mz)