IT解决方案服务是一个竞争剧烈且高度分散的行业,2019年时,该市场中的玩家超过5000名。如何在这个竞争充分的市场中占领一席之地?新纽科技给出了自己的答案。

智通财经APP了解到,IT解决方案提供商新纽科技于8月27日向港交所递交了招股说明书,申请于主板上市,未来金融为独家保荐人。

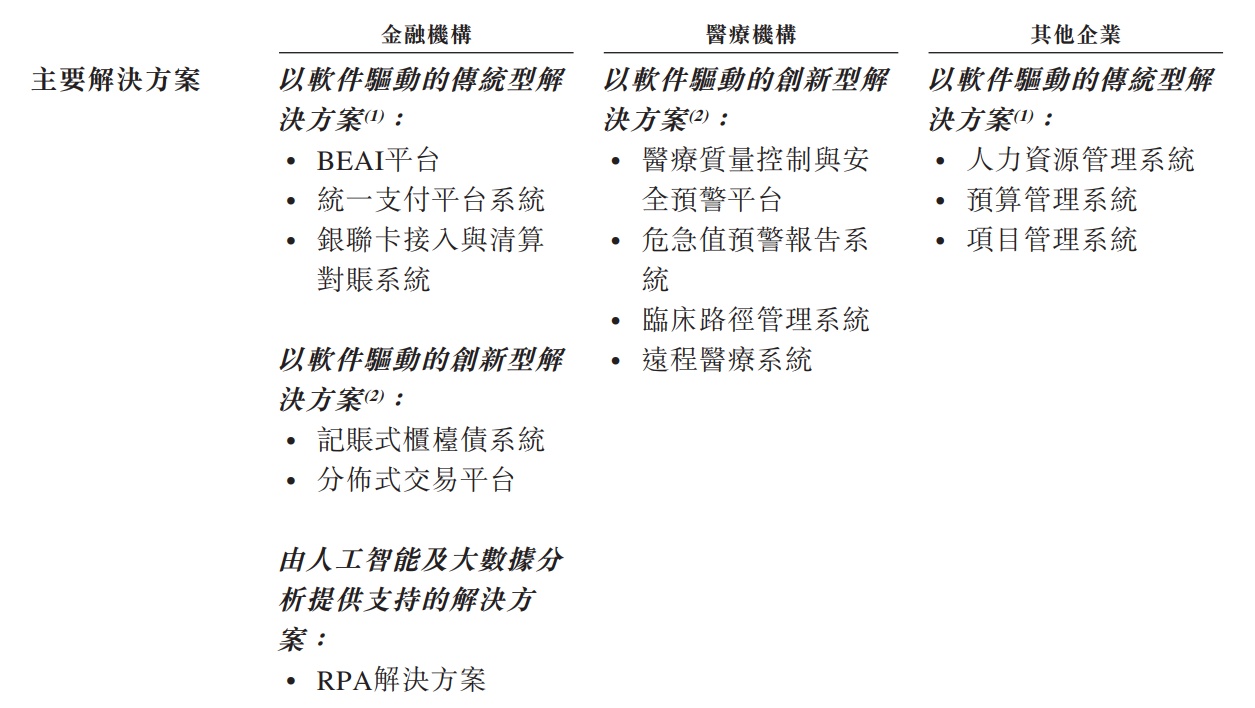

招股书显示,新纽科技专注于为金融机构、医疗机构提供由软件驱动的传统型或创新型解决方案,亦提供基于人工智能及大数据分析的解决方案。若以2019年的收入计,新纽科技在中国2500名金融机构IT解决方案提供商中排名前100,且公司目前是中国唯一一家医疗治疗控制与安全预警平台提供商。

金融领域变革与新赛道扩展

过去三年中,在市场竞争加剧的压力之下,新纽科技做了一系列转变。为增强其在深耕赛道——金融领域的竞争力,其在发展传统解决方案的同时,向创新性解决方案、以及基于人工智能和大数据的新型解决方案扩张,且至2019年时取得了一定成效。

智通财经App发现,新纽科技在金融领域的创新性解决方案收入从2018年的286.8万元增至2019年的1409.9万元,占总收入的比例从2.4%提升至9.5%;而基于人工智能和大数据的解决方案收入则从2018年的742.8万增至2019年的1597.8万元,占总收入的比例由6.2%提升至10.7%。

在金融领域的新型解决方案快速起量后,新纽科技2019年在金融领域来自传统解决方案的占比已下降至65%,而在2017、2018年时,该数值分别为98.1%、82.4%。

而在金融领域持续变革的同时,新纽科技亦向新的赛道扩张,扩大行业覆盖范围。2018年11月时,新纽科技正式在医疗领域开展IT解决方案服务,并于2019年获得了一定收入。据招股书显示,2019年时,新纽科技来自医疗领域的收入为1229.4万元,占总收入的比例为8.3%。

此外,新纽科技还提供包括项目管理系统、预算管理系统、人力资源管理系统在内的其他传统型解决方案服务,2019年时收入占比6.5%。

通过上述分析,新纽科技三年来的发展路径已十分清晰,其在深耕的金融领域开始业务变革,并逐渐向医疗领域拓展。

经营活动现金流净额转负

而在变革与扩张之际,新纽科技的业绩稳步增长。2017-2019年时,其收入分别为2106.6万、1.21亿、1.49亿。2018年时的收入增长近1亿元,这主要得益于金融领域传统解决方案收入为9937.3万元,较2017年时的2067.6万元大幅增长。

但至2019年时,金融领域传统解决方案收入同比下滑2.5%,在新型解决方案以及医疗领域收入增长的带动下,新纽科技整体收入增速仅有23%。

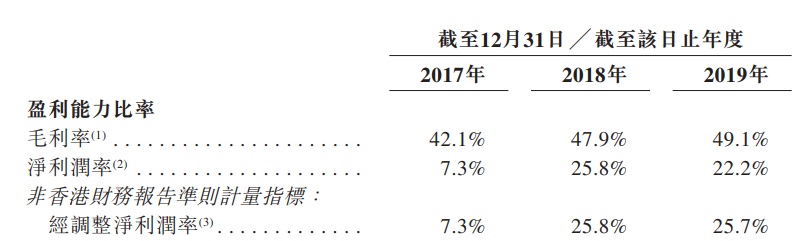

虽然收入增速在2019年下滑,但新纽科技的毛利率却三连升,2017至2019年分别为42.1%、47.9%、49.1%。2018年时毛利率的增长主要由金融领域的传统解决方案所带动,而2019年时毛利率的增长主要由金融领域中新型解决方案以及医疗领域在收入增长后边际成本下降,从而提振公司整体毛利率。

净利润方面,新纽科技2017-2019年的经调整净利润为153.9万、3122.3万、3826.3万元,变化趋势与收入大体一致。值得注意的是,其2018年的经调整净利润率为25.8%,较2017年时提升18.5个百分点,这是因为业务规模变大之后,企业边际成本大幅下降。而2019年时的经调整净利率为25.7%,与2018年持平。

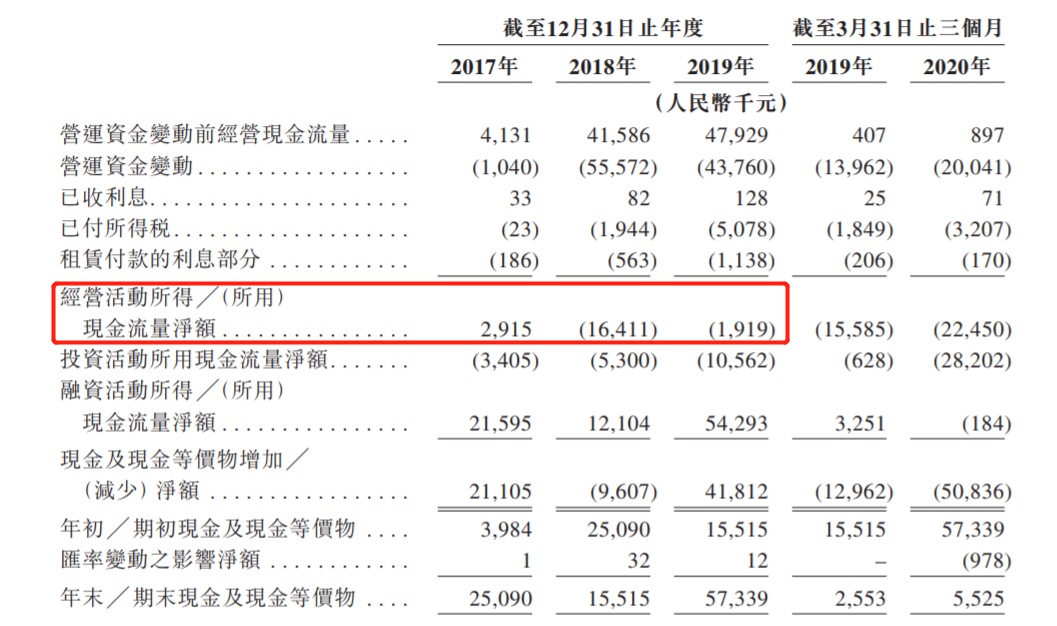

此外,新纽科技的资产结构良好。2019年时,其流动比率为4.5倍,资产负债率仅23.67%,表现出了软件企业的典型特征。但经营活动现金流量净额的变化却反映了一系列问题。在2018年收入大增之际,新纽科技的经营活动现金流量净额却为流出1641.1万元,且2019年再流出191.9万元,这说明公司应收账款帐期较长。

智通财经App发现,新纽科技2017至2019年的应收账款周转天数分别为33、112、174天,周转天数明显拉长。这是因为金融领域的传统解决方案业务已是一片红海,由于竞争剧烈,金融机构的话语权强势。

金融传统解决方案业务仍面临挑战

由此可见,新纽科技稳步增长的业绩背后,有明显瑕疵,而从各业务的发展空间来看,新纽科技仍面临较大挑战。

2019年时,新纽科技的收入大头来自于金融领域的传统解决方案服务,该业务占比65%,在中短期内,该业务是影响公司业绩表现的关键因素。截至目前,新纽科技已在中国70家银行、信托公司、资产管理公司等金融机构实施传统型解决方案。而在2019年时,全国有4188家银行机构,133家证券机构、168家保险机构,以及其他金融机构508家,合计4997家。市场空间虽大,但市场竞争剧烈且高度分散,新纽科技并无明显优势。

而在新型解决方案以及基于人工智能与大数据支撑的解决方案中,主要靠记账式柜台债系统、分布式交易平台以及RPA解决方案三款产品。在记账式柜台债系统中,市场天花板相对明显,截至2020年3月31日时,中国共有48家合资格开展柜台债业务的银行,其中28家已部署记账式柜台债系统,11家有自己内部的IT团队,即只有17家在聘请第三方提供商做记账式柜台债系统,而其中的9家已是新纽科技客户,剩余八家则已被其他竞争对手发展成客户,可见该业务发展空间相对较小。

分布式交易平台的前景则相对较好。智通财经APP了解到,分布式交易平台是一种应用云计算的技术,将成为未来金融机构的主流IT结构,可帮助金融机构满足其新业务需求。据灼识报告显示,自2019-2024年,该业务的市场规模将增至65亿元,同比增长15.2%。而当前该领域中的市场玩家不足50名,且仅有不到20名实现了商业化。而在RPA解决方案中,该技术是应用于金融IT行业的新型技术,目前市场中并无主导者,玩家不超30人。

医疗领域的创新解决方案则有广大市场前景。据灼识数据显示,截至2020年3月31日时,中国医疗大数据解决方案行业有数百家市场参与者,但其中大部分仍处于早期发展阶段,而新纽科技在细分的医疗质量控制与安全预警平台中是国内目前唯一的提供商,具有一定先发优势。

整体来看,新纽科技在金融领域发布新产品实现行业内的横向扩展,并取得了一定规模;与此同时,其从金融领域逐渐进入医疗领域,纵向加大了公司业务覆盖的行业类别。不过,新纽科技的前景并不乐观,虽然新产品有所放量,但占比较大的金融传统解决方案市场竞争剧烈,新纽科技于该业务中无明显优势。