本文来自 万得资讯。

上周美股科技企业进入回调,信奉“不与美联储抗争”的投资者预期未来宽松政策将长久持续,将每次下跌视为买入信号。但这类投资者往往忽视了“硬币的另一面”——历史经验表明,长期宽松政策将导致资产价格泡沫,反而会带来市场的长期低迷。

宽松政策或带来“硬币的反面”

今年3月以来,美联储及美国政府的一系列刺激政策推动美股强劲反弹,标普500指数和纳斯达克指数屡创新高,较3月低点分别涨逾48%和64%。一方面,美债收益率的下行推动投资者寻求回报更高的资产;另一方面,美联储的政策支持也让投资者对美股走势产生信心,“逢低买进”和“不与美联储抗争”成为广为流传的投资理念。

但从历史来看,宽松政策推动的资产上涨往往难有“善终”。在最初的繁荣之后,无论央行采取什么措施,政策反应都可能使股票市场陷入困境。1980年代后期日本和韩国的资产价格泡沫,以及1990年代泰国,马来西亚,菲律宾和印度尼西亚的资产价格泡沫,都提醒人们宽松政策可能带来的长期影响。

BCA首席新兴市场策略师Arthur Budaghyan认为,随着时间的流逝,过度的刺激政策和宽松的货币政策会导致资产泡沫或通货膨胀爆发。他说,这两种结果“从长远来看都不利于股价”。

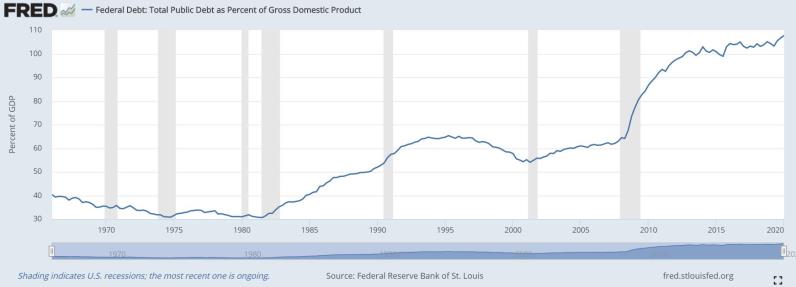

而在美股今年屡创新高的同时,美国债务规模也在滚雪球式增长,推动未来通胀风险。最新的官方预测显示,今年联邦预算赤字为3.3万亿美元,相当于国内生产总值(GDP)的16%,为1945年以来最高水平。预计政府债务明年将超过经济规模,到2023年将达到107%,为美国历史上的最高水平。

对长期宽松货币政策的预期,鼓励了这种债务狂潮,美国企业也开始大举发债。美联储资产负债表从3月份的4.15万亿美元迅速扩张至7万亿美元,似乎只是一个开始,因为美联储官员重新关注提振通胀和降低失业率,同时对刺激政策可能带来的更严重后果关注较少。

而对美股来说,鉴于3月以来的反弹已大幅消化企业利润增长预期,不能排除未来5年美股回报率令人失望的可能性。此外,考虑到美股上涨很大一部分收到海外投资者推动,如果美国当前的政策组合继续压低美元,甚至考验人们对美元储备货币地位的信心,或许会让部分资金减少对美元资产的配置。

美联储低利率政策或维持数年

美联储主席杰罗姆•鲍威尔在9月4日下午发表的讲话中说,随着经济在公共卫生事件冲击下挣扎,利率可能会在未来多年保持低位。

在当天早些时候发布非农就业报告后,鲍威尔在接受采访时表示: “我们认为经济将需要长期低利率来支撑经济活动,它将以年为单位。无论需要多长时间,我们都会在那里。我们不会过早撤回经济所需要的支持。”

该声明与鲍威尔和其他美联储官员过去一周的评论一致。作为对货币政策框架的重大改变,美联储现在制定了一项明确的指示,即允许通货膨胀率在一段时间内浮动至美联储2%的目标之上。这意味着,美联储将不再像以往失业率较低的通胀时期一样,采取加息政策。

尽管鲍威尔没有列出任何具体措施,但他表示,美联储可能不会结束宽松政策。他说:“我们已经做了很多我们可以做的事情,但未来仍有更多政策可以实施,我们认为这一点非常有必要且必定会实现。”

鲍威尔称8月的非农就业报告数据“不错”,非农就业人数增加了137万人,失业率下滑至8.4%,仍高于金融危机以来的最高水平,但远好于公共卫生事件高峰14.7%。

(编辑:马火敏)