2020年,受卫生事件影响,大部分行业指数大幅度下跌,仅有少数部分行业实现上涨,其中物业管理服务行业表现突出,领涨大市,行业个股翻倍的不在少数,滨江服务(03316)就是其中一只。

滨江服务于2019年3月份在港股上市,自上市以来,该公司股价上涨了150.8%,其中在2020年涨幅达138.3%,分别跑赢大盘及物业管理板块150.7个及70.93个百分点。该公司股价表现强势,一方面是在震荡市物业管理板块领涨,另一方面是公司成长及盈利水平远超行业,因此也获得远超板块的收益率。

该公司近日公布了2020年中期业绩,实现收入约4.16亿元,同比增长31.1%,毛利润1.37亿元,同比增长48.9%,股东应占期内利润为人民币1.03亿元,同比增长110.7%,毛利率和净利率分别为32.9%和24.76%,同比分别提升4个百分点和9.41个百分点。

保持高成长

智通财经APP了解到,滨江服务成立于1995年,背靠滨江集团,聚焦杭州,深耕长江三角洲地区,截止上半年,已在中国浙江省的20个地区,及上海市、江苏省及江西省拥有72间附属公司及分支机构,向约7.7万个物业单位提供物业管理服务。该公司业务包括物业管理服务、业主增值服务和非业主增值服务。

该公司业绩保持高成长速度,近三年收入及股东净利润复合增长率分别为41.83%和42.04%,今年卫生事件爆发,但并未明显削弱该公司的业绩水平,上半年仍实现较高的增长水平,其中盈利水平大幅度提升。

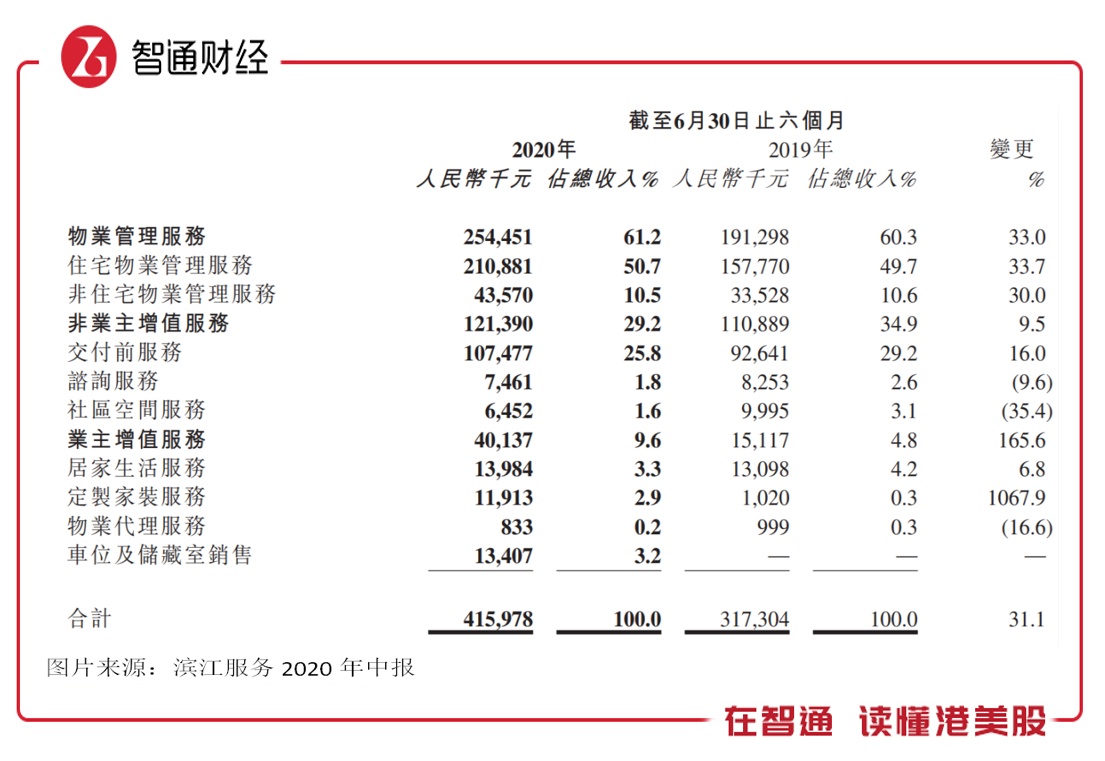

上半年,该公司实现收入4.16亿元,三大业务稳步增长,物业管理板块业主及非业主增值服务收入分别为2.54、0.4及1.21亿元,同比分别增长33%、165.6%及9.5%,收入占比分别为61.2%、9.6%及29.2%。截止2020年6月,该公司在管面积为1681.5万平米,同比增长28%,较2019年末增长16.7%。

滨江服务的物业管理业务以住宅物业为主,贡献超过八成的收入,上半年实现收入2.11亿元,占比物业管理业务83.1%,占比总收入50.7%,同比提升17个百分点。而业主增值服务包括居家生活、定制家装、物业代理及单位及储藏室销售,其中最后一项为今年刚上线,贡献了53.8%的增量收入,非业主增值服务主要为交付前服务。

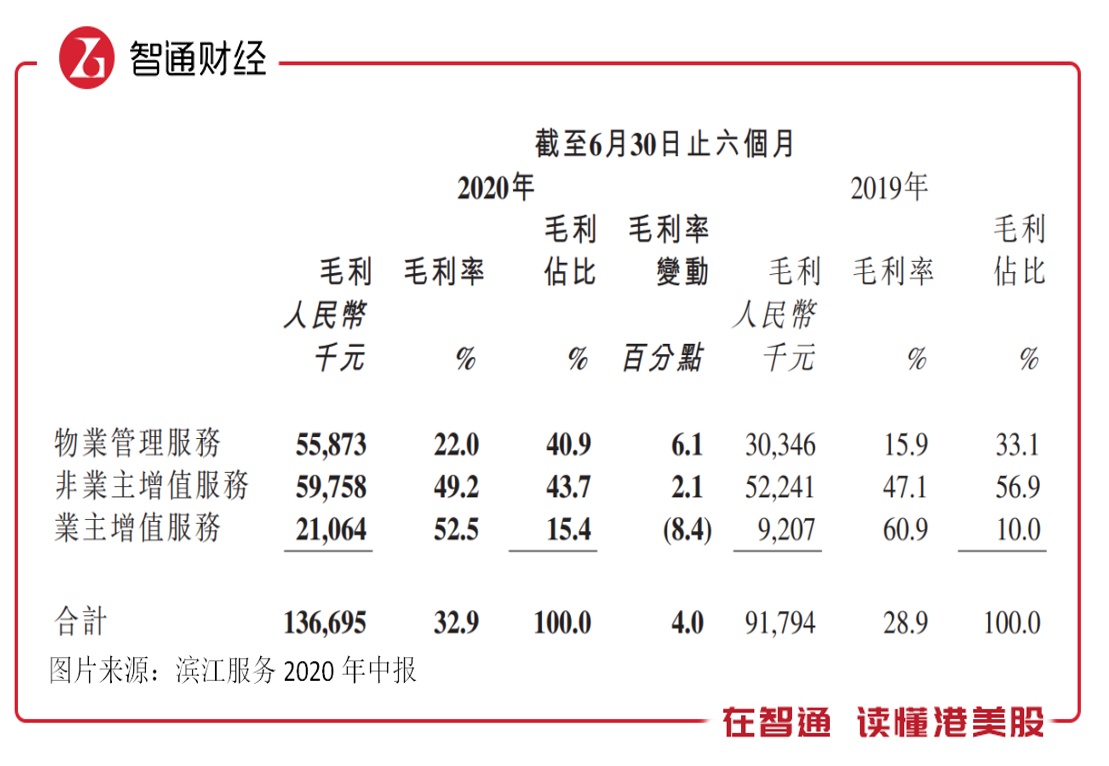

上半年,该公司毛利率32.9%,同比提升4个百分点,较2017年提升7.1个百分点,保持逐年提升的趋势。物业管理板块毛利率持续提升,期间为40.9%,同比提升7.8个百分点,毛利率最高的为业主增值服务,为52.5%,由于收入大增,毛利润也大幅提升,毛利润贡献由10%提升至15.4%。

物业管理行业毛利率均值在24%左右,该公司的毛利率要比行业要高出很多,主要为提供的服务定位为中高档物业,品质好,相较中低端物业单价上调难度小,且该公司经过多年的发展,具有一定的品牌影响力,相比于同地区同行,具有更大的竞争力。此外,期间该公司净利率24.76%,往年提升明显,较2015年提升17.74个百分点。

聚焦与深耕

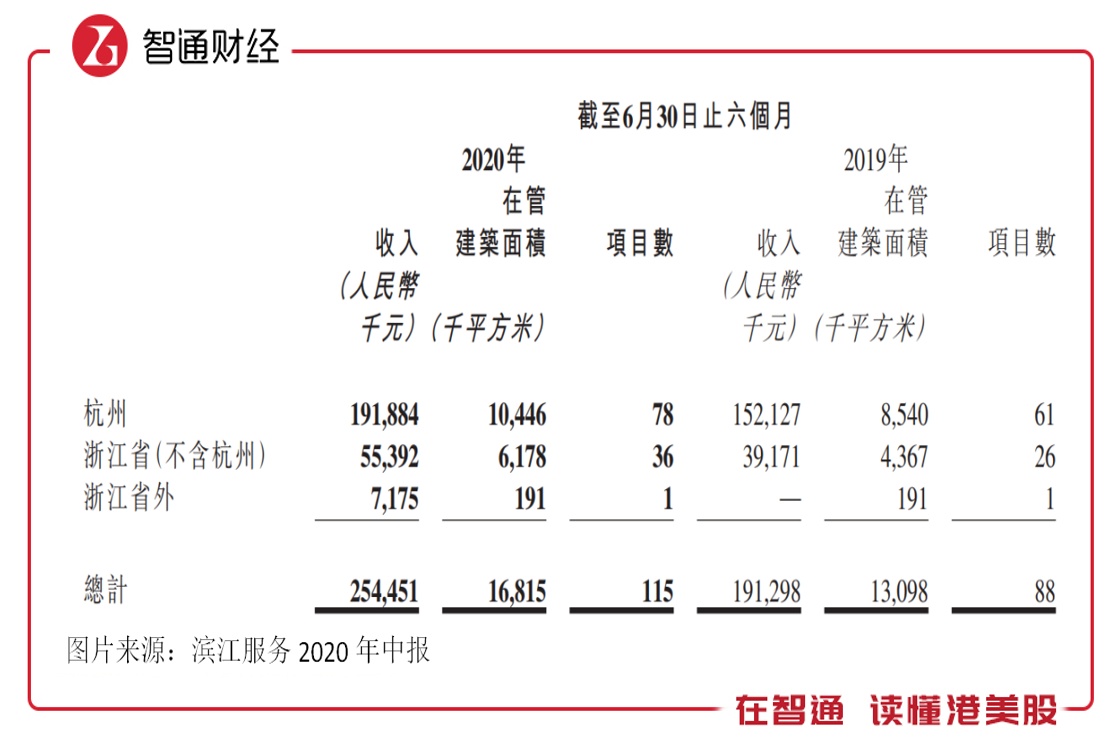

滨江服务在长三角精耕细作,主要聚焦杭州,打造中高端的服务品牌,这和其他物业管理公司有着较大的差别,在港上市的大部分公司大都以收购的方式扩张地域版图。上半年,该公司在管面积1681.5万平方米,其中在杭州的有1045万平方米,占比62.1%,在浙江省的有1662.4万平方米,占比98.9%。

该公司聚焦杭州,在管面积也主要在杭州,最大的原因为杭州发展空间仍很大,而且该公司在杭州也具有一定的品牌影响力。根据财报,杭州人均可支配收入是全国平均水平的1.6倍,仅次于北京和上海,2020年上半年,杭州市商品住宅(不含保障性住房)新增供应152.6万平方米,同比上升79.6%。

滨江服务具有区域集中性优势,在高端物业领域的品牌认可度高,旗下管理的社区品牌大都获得社会认可。如上半年,滨江万家星城一期、钱塘印象社区荣获2020中国五星级物业服务项目;杭州万家星城二期、绍兴金色家园、衢州月亮湾荣获浙江省生活垃圾分类高标准示范社区等。

2020年1月进驻云荷廷一期项目以后,仅半年时间,便获得了业主对公司业务的充分肯定,赢得了周边业主的青睐, 2020年6月就顺利中标云荷廷二期,这也是滨江服务以物业服务质量吸引潜在顾客,进而通过业务服务能力转变为外拓能力的最好证明。

在品牌竞争力下,该公司物业管理服务费持续提升,上半年每月每平方米为4.23元,同比提升4.2%,并保持逐年提升的趋势,相比于2015年提升了24.8%。该公司物业管理费水平远高于行业,行业往年稳定在2.3元左右,个案中,比如永升生活服务(01995),于2019年为2.65元,仅略高于行业水平。

值得注意的是,大部分港股上市的物业管理公司对母公司的在管面积依赖较大,该公司也不例外,但通过积极外部扩张,对母公司的依赖已大幅度减弱。上半年,在管面积中,母公司占比为65.4%,同比下降4.92个百分点,期间有115个项目,于第三方有52个,同比增加17个。

在物业管理业务的基础上,滨江服务不断扩充业务线,目前已形成了覆盖整个物业管理价值链的综合服务业务线体系,这在极大程度上提升了业务竞争力,实现在质量、规模和利润上协同发展的战略目标。事实上,该公司在这三项指标上,发展事态良好,特别是利润指标,上半年超过了预期。

该公司的增值业务中,业主增值业务于上半年增速较快,主要由于滨江服务积极开展定制家装服务及车位销售业务所致。虽然这一部分仅占滨江服务总收入的9.6%,但此项服务的高增长,仍可以看出具有较大的潜在利润空间,同时外拓高端专业化物业管理项目,这一部分也是近年来滨江服务积极转变的业务核心。

具成长预期

滨江服务的成长主要靠内生,包括中高端品牌的打造,客户的认可,通过品牌竞争力提升物业管理费水平,通过在主业的基础上,完善物业管理业态,新增增值服务,巩固竞争力,实现整体业绩增长。该公司账上现金十分充裕,参照同行收购扩张方式,外生增长空间具想象力。

截止2020年6月,该公司账上现金(定存及现金等价物)10.3亿元,因长期专注内生增长,外部收购事件很少,因此无有息负债,且整体负债率很低,扣去合约负债后,负债率仅为28.9%。参照行业负债率以及账上现金水平,外部收购空间较大,该公司也谈到将以建筑堡垒深耕开花的业务拓展战略,形成聚焦杭州,深耕长江三角洲,辐射华东,关注粤港澳及中西部地区的业务发展方向。

上半年,在卫生事件的影响下,包括房地产在内的多个行业的公司业绩都受到较为明显冲击,此前有多家机构调研滨江服务,反馈的业绩增长多为20%多的指引,而该公司上半年业绩明显超过预期,且根据7月份的业绩预告,净利润增长水平也远高于预期。该公司业绩跑赢行业,得益于品牌力及业务模式优越性。

综上看来,滨江服务业绩持续高增长,通过打造中高端物业管理品牌,在长三角精耕细作,得到社会普遍认可,平均物业管理费水平持续提升,一方面实现强劲内生增长,另一方面通过提价提升毛利率水平。该公司账上现金充足,负债率低,在保持质量、规模及利润平衡的基础上,外部扩张具有想象空间。

在估值上,滨江服务并不贵,PE(TTM)估值仅为25倍,相比于行业的51倍还相差甚远,且该公司具有成长预期,投资者可重点关注。