本文转自微信公众号“新兴产业汇”,作者曾朵红团队,文中观点不代表智通财经观点

投资要点

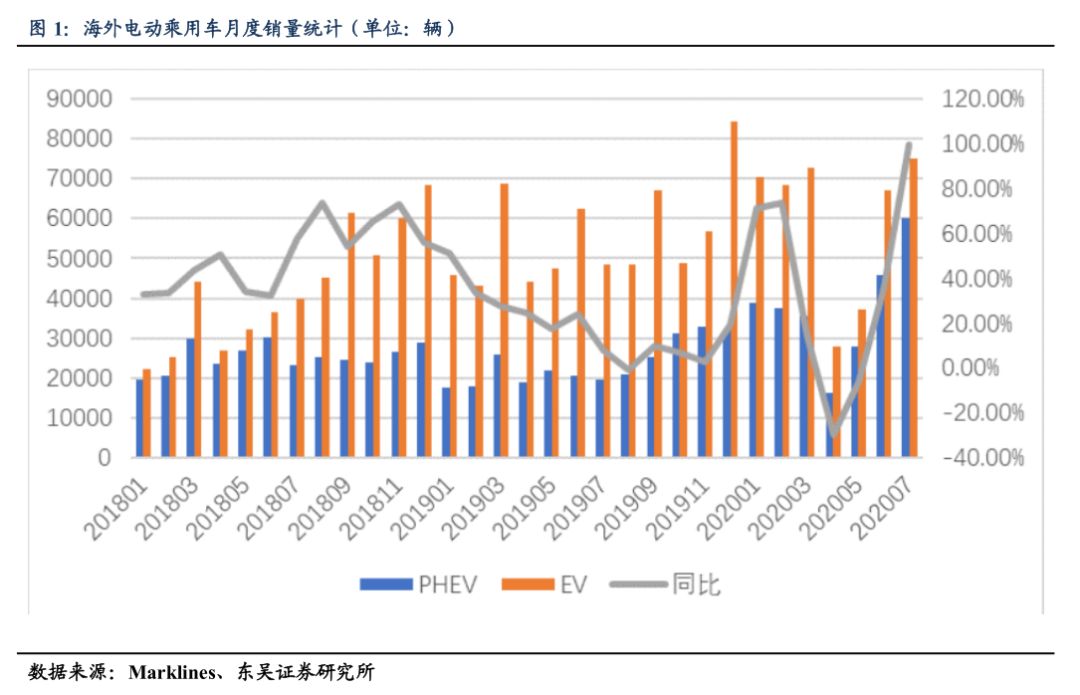

7月海外电动车销量13.54万辆,同比增加98%,环比升20%,欧洲持续超预期。7月全球电动乘用车销量22.33万辆,同比升65%,环比升9%。海外4月销量低点已过,5-6月欧洲补贴政策密集落地,拐点显现。7月海外电动车销量13.54万辆,环比提升20%,同比增加98%,其中EV销量7.52万辆,同比增54%,环比增12%,占比56%;PHEV销量6.02万辆,同比增加208%,环比增加32%,占比44%,其中欧洲7月销量10.39万辆,同比大增205%,环比增加19%。20年1-7月欧洲市场累计销量达49.41万辆,同比增82%,市场持续升温。

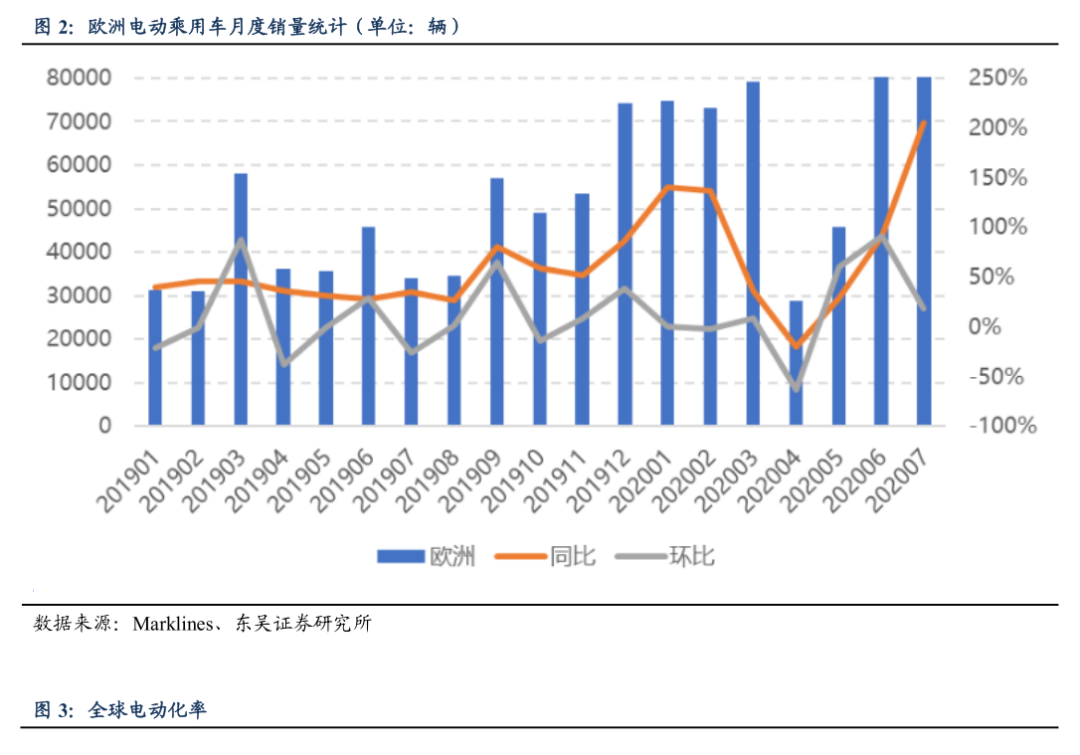

欧洲单月销量再创新高,增量主要来自德法英;美国销量恢复。7月欧洲共销售10.39万辆,同环比增加+205%/+19%,新能源车渗透率6.43%,同比增4.07pct。其中德国7月销售4.00万辆,同比大增336%,环比增87%,占欧洲销量比重39%,是欧洲市场主要增量来源,电动车渗透率提升至12.71%。法国7月销1.61万辆,同环比+239%/-20%,渗透率7.35%;英国7月销1.48万辆,环比增10%,同比增加288%,渗透率7.25%。挪威(6663辆,同环比50%/-12%)、瑞典(6214辆,同环比+162%/-1%)。美国7月销量2.43万辆,环比提升30%,销量明显恢复。

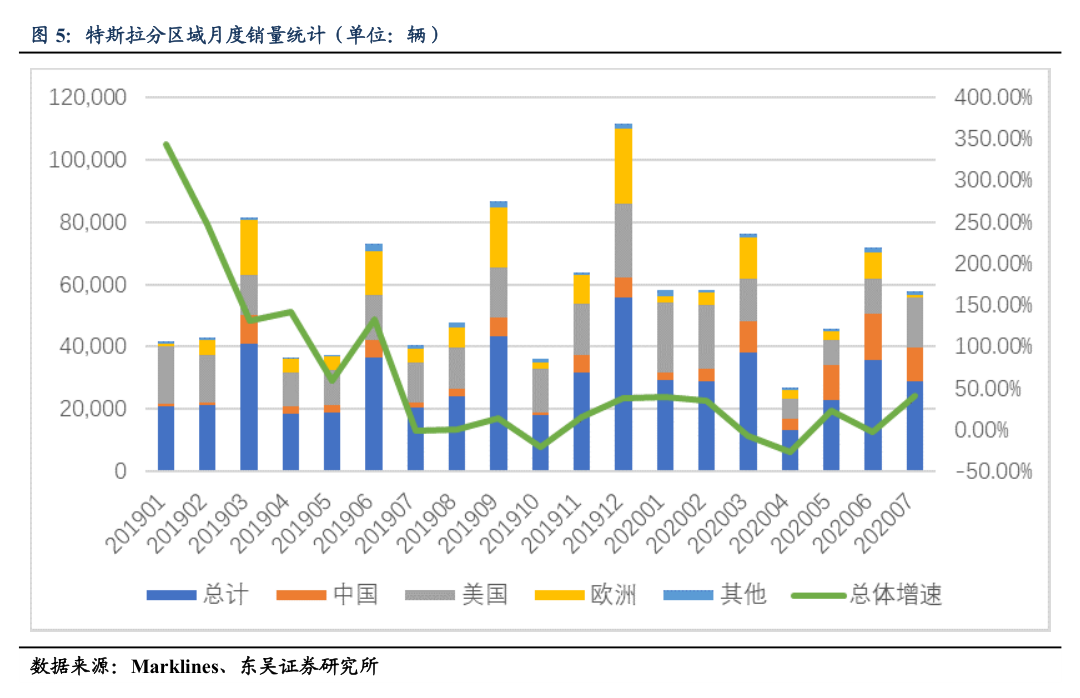

特斯拉(TSLA.US)7月全球销量2.89万辆,主要由中国美国市场贡献。7月特斯拉全球共销售2.89万辆,同环比+56%/-19%,1-7月累计销售20.18万辆,同比增14%。5月中旬特斯拉美国工厂复工复产,ModelY投产,美国市场开始复苏,7月需求稳步上升,销售1.58万辆,占比55%,同环比+23%/+42%,1-7月累计销售9.75万辆,同比升2%。中国市场7月销1.10万辆,环比下降26%,占总销量比重38%;1-7月中国累计销量5.74万辆。欧洲7月特斯拉销售1050辆,同环比大幅下降76/87%,1-7月累计销量3.83万辆,同比降23%。新车型ModelY随产能爬坡,7月ModelY交付6540辆,环比增334%,1-7月累计销9561辆。

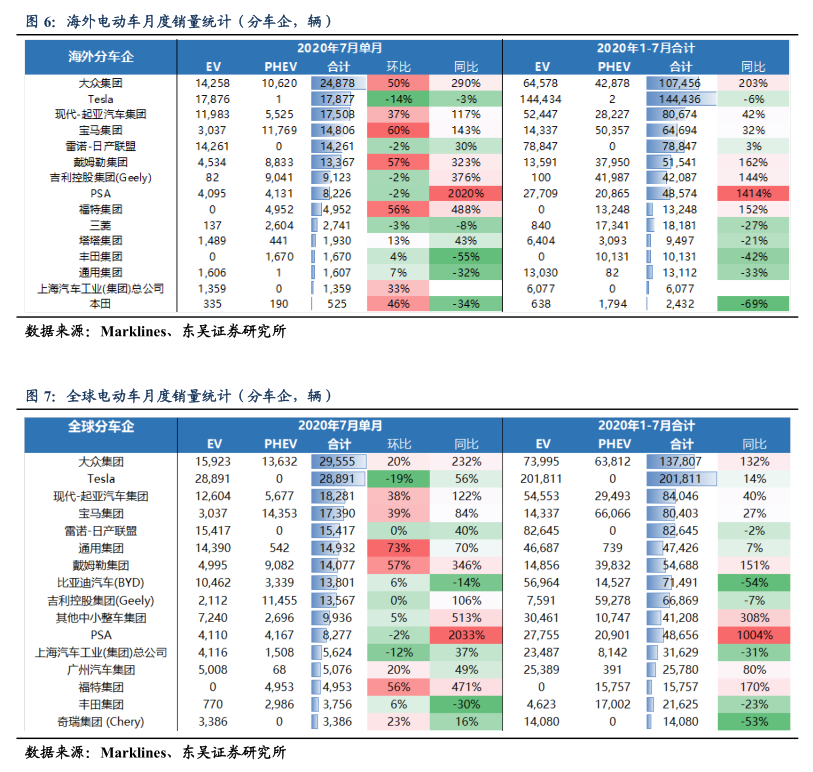

大众海外销量超特斯拉居首位,PSA、吉利(00175)、戴姆勒销量快速增长。大众得益于传统爆款车型大众Golf、奥迪e-tron和大众帕萨特拉动,7月海外销量2.49万辆,同环比+290%/+50%,超越特斯拉成为销量首位。7月海外市场特斯拉销量1.79万辆,同环比-3%/-14%,居第二位。现代起亚(1.75万辆,同比+117%)、宝马(1.48万辆,同比+143%)、雷诺日产(1.43万辆,同比+30%)分别位居第3-5位。另外,吉利7月共销9123辆,同环比+376%/-2% 。PSA 7月销售8226辆,同环比+2020%/-2%。

投资建议

8月新能源乘用车合格证产量10.14万辆,同环比+38%/+11%,电动车国内比亚迪(01211)汉、宝马(01114)iX3、蔚来(NIO.US)EC5、小鹏(XPEV.US)P7等陆续上市成为新亮点,9月中游环比继续20-30%,拐点明显;欧洲强刺激之下超预期,8月主流10国注册量合计8.3万辆,同比+170%,环比微降,今年预计达到110万,同增近100%,全球电动化大趋势明确,推荐中游龙头宁德时代、璞泰来、恩捷股份、新宙邦、科达利、当升科技,关注比亚迪、亿纬锂能、天奈科技、天赐材料、欣旺达、国轩高科、中材科技、嘉元科技等;核心零部件:宏发股份、三花智控、汇川技术;布局优质上游资源:华友钴业、关注赣锋锂业、天齐锂业。

风险提示

政策不达预期,销量不达预期,价格降幅超预期

7月海外电动车销量13.54万辆,同比增加98%,环比升20%,欧洲持续超预期。根据Marklines统计,7月全球电动乘用车销量22.33万辆,同比升65%,环比升9%。其中,国内市场继续回暖,同比转正,电动乘用车销量为8.79万,同比升32%,环比降4%。海外4月销量低点已过,5-6月欧洲补贴政策密集落地,销售环比持续增长。7月海外电动车销量13.54万辆,环比提升20%,同比增加98%,其中EV销量7.52万辆,同比增54%,环比增12%,占比56%;PHEV销量6.02万辆,同比增加208%,环比增加32%,占比44%。欧洲7月销量10.39万辆,同比增加205%,环比增加19%。20年1-7月欧洲市场累计销量达49.41万辆,同比增82%,市场逐渐升温。

20年1-7月全球电动乘用车累计销量111.18万辆,同比降2%。国内销量累积41.68万辆,同比下降34%,其中EV销量为31.38万辆,同比下降36%,PHEV销量10.3万辆,同比下降27%。海外新能源车1-7月总销量为69.50万辆,同比增长60%,其中,EV销量42.38万辆,同比增长17%,PHEV销量27.12万辆,同比大幅增长90%。

欧洲单月销量再创新高,增量主要来自德法英。20年初欧洲碳排放考核正式执行,Q1销量超预期增长,4月因卫生事件影响销量阶段性受挫,5-7月快速恢复,7月同环比增加+205%/+19%,共销售10.39万辆,新能源渗透率6.43%,同比增4.07pct。其中德国7月销售4.00万辆,同比大增336%,环比增87%,占欧洲销量比重39%,是欧洲市场主要增量来源,电动车渗透率提升至12.71%。法国7月销1.61万辆,同环比+239%/-20%,渗透率7.35%;英国7月销1.48万辆,环比增10%,同比增加288%,渗透率7.25%。挪威(6663辆,同环比50%/-12%)、瑞典(6214辆,同环比+162%/-1%)。3-4月因卫生事件影响销量受挫严重,7月市场积累的需求开始逐步释放,德英等汽车大国补贴立竿见影,销量创新高,拐点已现。下半年欧洲各国电动车刺激政策叠加众多新车型推出,预计将推动销量持续高增长。

20年1-7月欧洲市场累计销量达49.41万辆,同比增82%。德国、法国、英国分列前三,完成销量14.88万、8.12万、6.36万辆,同比+167%、+121%、122%。其余国家中,挪威(4.70万辆,同比-3%),瑞典(3.79万辆,同比+75%),荷兰(2.50万辆,同比+10%),比利时(1.82万辆,同比+85%),西班牙(1.70万辆,同比+84%)紧随其后。

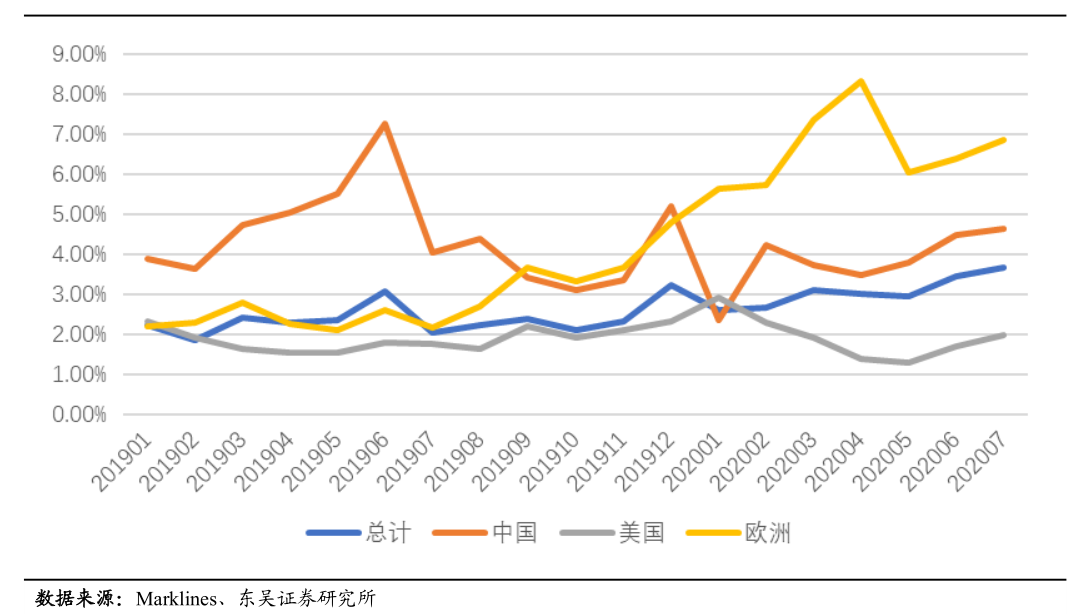

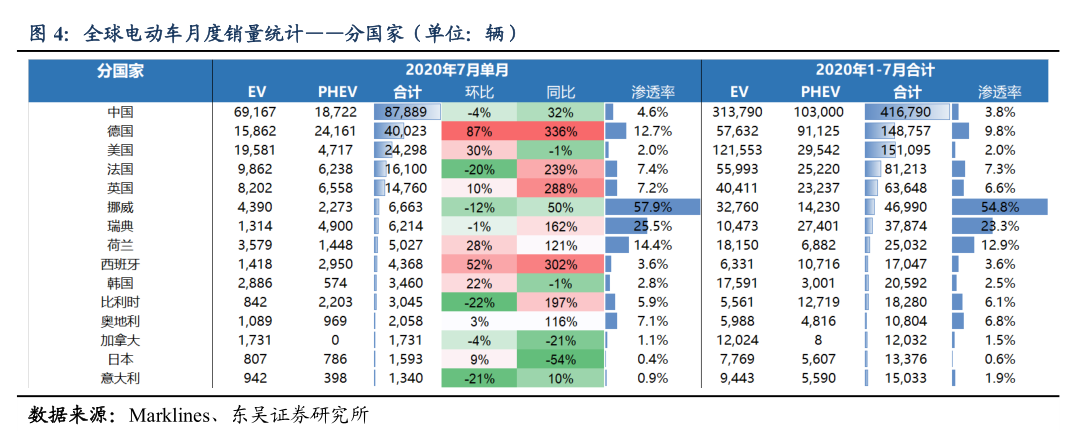

7月美国电动车销量同比基本持平,需求逐渐恢复。美国7月销量2.43万辆,同比基本持平,环比提升30%,其中纯电份额依旧居高,占比81%,EV销量1.96万辆,同环比+12%/+35%,其中特斯拉贡献65%销量;美国1-7月累计销量15.11万辆,同比-13%,渗透率为1.97%。中国终端需求继续恢复,同比首次转正,7月共销量8.79万辆,同环比+32%/-4%,1-7月累计销量41.68万辆,同比-34%,渗透率为3.78%。韩国7月销量3,460辆,同环比-1%/+22%,1-7月累计2.06万辆,同比-4%。

特斯拉7月全球销量2.89万辆,主要由中国美国市场贡献。7月特斯拉全球共销售2.89万辆,同环比+56%/-19%,1-7月累计销售20.18万辆,同比增14%。5月中旬特斯拉美国工厂复工复产,Model Y投产,美国市场开始复苏,7月需求稳步上升,销售1.58万辆,占比55%,同环比+23%/+42%,1-7月累计销售9.75万辆,同比升2%。中国市场7月销1.10万辆,环比下降26%,占总销量比重38%;1-7月中国累计销量5.74万辆。欧洲7月特斯拉销售1050辆,同环比大幅下降76/87%,1-7月累计销量3.83万辆,同比降23%。新车型Model Y随产能爬坡,7月Model Y交付6540辆,环比增334%,1-7月累计销9561辆。

从车企来看,大众海外销量超特斯拉居首位,PSA、吉利、戴姆勒销量快速增长。大众得益于传统爆款车型大众Golf、奥迪e-tron和大众帕萨特拉动,7月海外销量2.49万辆,同环比+290%/+50%,超越特斯拉成为销量首位。7月海外市场特斯拉销量1.79万辆,同环比-3%/-14%,居第二位。现代起亚(1.75万辆,同比+117%)、宝马(1.48万辆,同比+143%)、雷诺日产(1.43万辆,同比+30%)分别位居第3-5位。另外,吉利受益于沃尔沃XC40、XC60等插混车型起量,7月共销9123辆,同环比+376%/-2% 。PSA受益于标致208、标致3008,7月销售8226辆,同环比+2020%/-2%。

20年1-7月全球新能源车销量中特斯拉(20.18万辆,+14%)依旧占据榜首;大众(13.78万辆,+132%)增势强劲;现代-起亚、雷诺-日产、宝马占据3-5名,累计销量分别为8.40万、8.26万、8.04万辆,同比+40%、-2%、+27%。

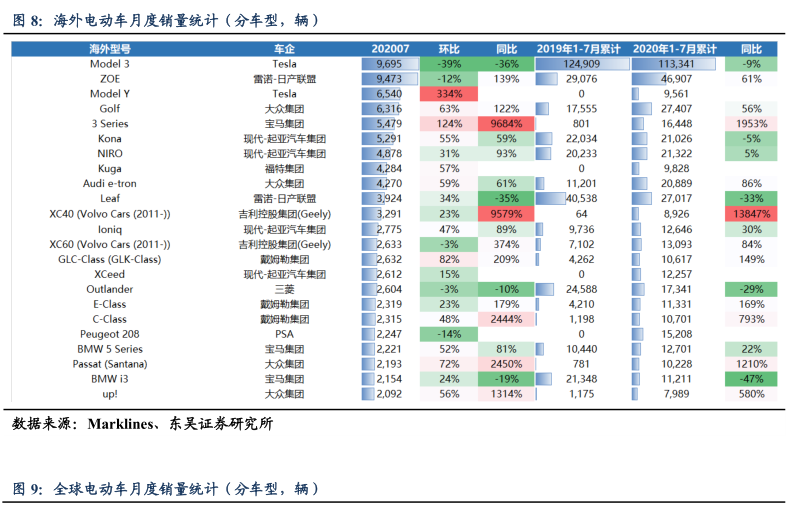

从车型看,特斯拉Model3继续保持首位,ZOE销量同比大增。海外市场电动车中特斯拉Model3同环比下滑,但仍是新能源汽车的销量主力军,7月销量9695辆,同环比-36%/-39%,累计11.3万辆,同比-9%;雷诺ZOE(9473万辆,同环比+139%/-12%)紧随其后,为欧洲市场最畅销车型,ModelY(6540辆,同比+334%)得益于产能爬坡,交付时间明显缩短,销量冲进销量前三。插电车型中,宝马三系销5479辆,同环比大幅提升9684%/124%,福特翼虎(kuga)销4284辆,环比+57%,XC40销3291辆,同环比+9579%/23%。

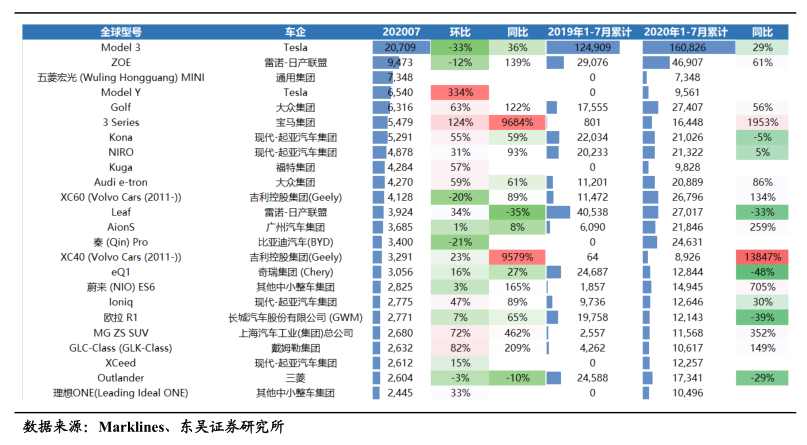

20年1-7月全球新能源汽车销量排行中,特斯拉Model 3(16.08万辆,同比+29%)遥遥领先,坐稳全球销量榜首,雷诺ZOE(4.69万辆,同比+61%)、大众Golf(2.74万辆,同比+56%)、雷诺Leaf(2.70万辆,同比-33%)、沃尔沃XC60(2.68万辆,同比+134%)、秦Pro(2.46万辆)分列销量2-5名。

LG和三星同比大增,松下受挫。7月海外电池装机电量4.58Gwh,同比+52%,环比-7%,1-7月累计装机电量27.74Gwh,同比增长24%。其中,LG得益于国产Model 3的需求拉动,叠加雷诺ZOE、奥迪E-tron、现代-起亚Kona等热销车型拉动,7月装机2.72Gwh,同环比+153%/+1%,1-7月装机电量合计13.51Gwh,同比大幅增长94%。松下7月装机0.91Gwh,同环比-37%/-39%,1-7月累计装机电量约为9.61Gwh,同比-20%;三星7月装机电量为0.44Gwh,同环比+101%/+56%,1-7月累计1.99Gwh,同比增长25%,主要受益于大众Golf车型、宝马3系的拉动。宁德配套PSA海外装机电量约为0.17Gwh,环比-8%,1-7月装机电量累计0.98Gwh,预计全年出货超2GWh。

投资建议:8月新能源乘用车合格证产量10.14万辆,同环比+38%/+11%,7月同比转正后拐点明确;电动车国内比亚迪汉、宝马iX3、蔚来EC5、小鹏P7等陆续上市成为新亮点,车企排产大增,为金九银十及年底冲量准备,全年预期130万左右,下半年增长约50%,9月中游环比继续20-30%,拐点明显;欧洲强刺激之下超预期,8月主流10国注册量合计8.3万辆,同比+170%,环比微降,但渗透率进一步提升至12%,今年预计达到110万,同增近100%,全球电动化大趋势明确,Q3国内外拐点高增长开始,龙头Q3业绩恢复增长且持续向好,推荐中游龙头宁德时代、璞泰来、恩捷股份、新宙邦、科达利、当升科技,关注比亚迪、亿纬锂能、天奈科技、天赐材料、欣旺达、国轩高科、中材科技、嘉元科技等;核心零部件:宏发股份、三花智控、汇川技术;布局优质上游资源:华友钴业、关注赣锋锂业(01772)、天齐锂业。

风险提示:政策不达预期,销量不达预期,价格降幅超预期

(编辑:赵芝钰)