本文来自天风证券。

投资要点

事件:

申洲国际(02313)公布 2020 年半年报,实现营收 102.34 亿元( -0.4%);实现归母净利润 25.12 亿元( +4%);若剔除公司零售业务影响,集团营业收入相比去年同期增长 2.3%,归母净利润增长 1.5%,整体业绩略超市场预期。

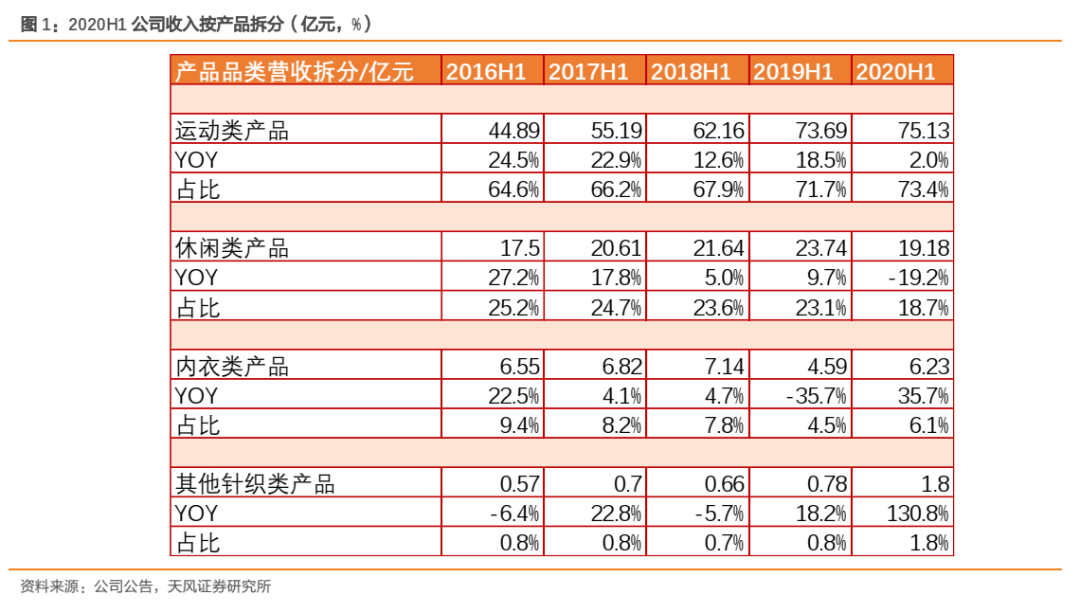

分品类来看:运动类产品占比持续提升

运动类产品2020H1 实现营收 75.13 亿元,同比增长 2%,收入占比达到73.4%,相比 19H1 提升 1.7pct。休闲类产品实现营收 19.19 亿元, 同比下降 19.2%, 占比达到 18.7%,相比 19H1 年下降 4.4pct;休闲类产品收入增速有所下降主要系美国和其他市场的休闲服装减少,以及公司自有零售业务退出所致。内衣类产品实现营收 6.22 亿元,同比增长 35.7%。其他针织类产品实现营收 1.79 亿元,同比增长 129.8%,主要系公司新增口罩产品销售收入 1.14 亿元。

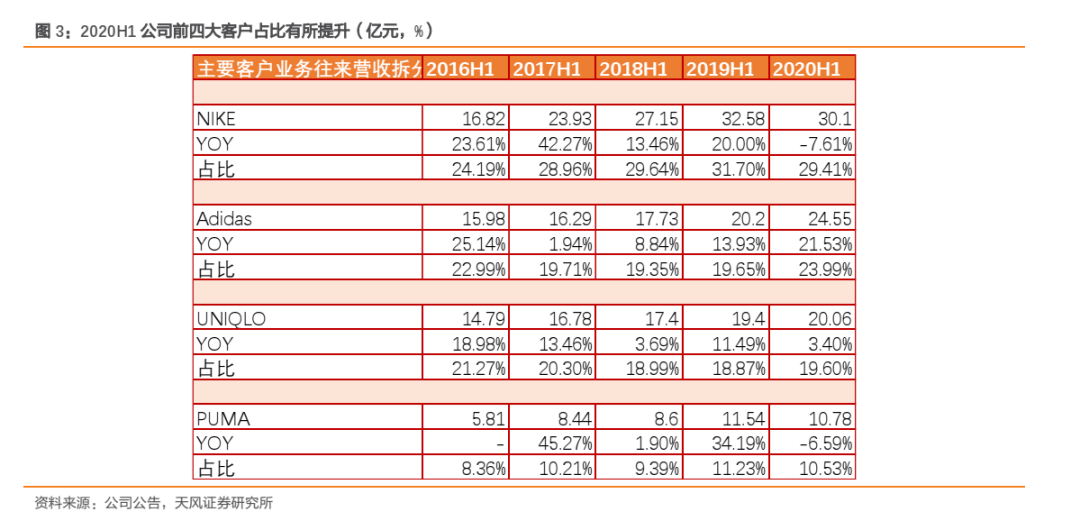

从需求端来看, 2020H1 公司来自前四大客户的营业收入为 85.49 亿元( +2.11%),占比约 83.41%( +2.04p.p)。2020H1 公司订单中来自 NIKE 的收入为 30.1 亿元,同比下降 7.61%,占比达到 29.4%。Adidas订单收入为24.55 亿元,同比增幅最大,为 21.53%,占比为 24%( +3.4p.p), Adidas 订单增幅较快主要系前期订单的延续。优衣库的订单收入为 20.06 亿元,同比增长 3.40%,占比 19.6%( +0.7p.p)。PUMA的订单收入为 11.54 亿元,同比下降 6.59%,占比 10.50%( -0.7p.p)。

1)中国大陆市场:中国大陆市场仍是占比最大的销售地区, 2020H1 公司在中国大陆市场的收入达到 28.69 亿元( -11%),占比达到 28%,相比 19H1 下降 3.3pct。增速有所下降主要系零售业务退出国内市场及运动类产品销售额下降所致。

2)海外市场:

①欧洲地区实现营收 19.18 亿元( +9.9%),占比达到 18.7%。欧洲市场营收实现稳健增长主要系欧洲市场对运动类产品需求有所提升。

② 美国地区实现营收 14.51 亿元( -5.3%),占比达到 14.2%。美国市场营收略有下降主要系美国市场休闲服装订单减少所致。

③ 日本地区实现营收 19.53 亿元( +25.9%),占比达到 19.1%。日本市场营收增幅较大主要由日本用户运动类及休闲类采购需求增长所拉动。

④ 其他市场实现营收 20.43 亿元( +-8.3%),占比达到 20%。营收略有下降主要系销往韩国、中国台湾等市场的休闲服装减少所致。

供给端:海外产能持续扩张,国内生产效率持续提升

1) 面料工厂产能:申洲国际的面料工厂主要位于国内宁波北仑以及越南工厂,目前我们估算公司面料总产能 600 吨/天, 其中越南和宁波面料工厂各 300 吨/天的产能。随着越南产能的持续释放和国内生产效率的持续提升,我们预计未来公司面料产能能够实现 700 吨/天(各地区产能各实现350 吨/天)。

2)成衣工厂产能:目前国内成衣产能占比预计在 62%左右;越南产能占比预计在 21%;柬埔寨产能占比在 17%左右。海外产能中柬埔寨 1.8 万人新工厂预计在 2020 年年底建成,随后进入产能释放阶段;越南世通工厂新项目预计年底完工,随后也进入投产阶段;国内产能主要通过技改和效率的提升使得产能进一步提升。

申洲国际作为中国最具规模的纵向一体化优质制造龙头,拥有完善的海内外一体化产业链布局;同时公司拥有国际知名客户资源,订单相对充足且稳定;另外,公司在研发、管理、运营等方面具备优势。未来公司的持续增长主要来自于海外产能的持续释放。我们继续看好公司未来长期发展。主要系:公司拥有短交期的交付能力和优势,能够根据下游客户的订单调整及时安排生产计划;其次公司国内及海外一体化的生产模式具备优势,有效保证了供应链各环节的原料供应,避免由于某个原料出现短缺无法生产的情况;另外,目前公司三季度产能利用率良好,我们维持原有盈利预测, 2020-2022 年,预计公司实现归母净利润分别为 54.31/61.96/71.90 亿元;预计 2020-2022年 EPS 分别为 3.61/4.12/4.78 元,维持买入评级。

风险提示:全球卫生事件影响加剧、产能释放不及预期、 海外政策风险。

(编辑:郭璇)