2000年初,奈飞将目光瞄准流媒体行业,创始人里德·黑斯廷为了表达自己对流媒体的看好甚至说出自己的终极畅想——“在线看片的时代要来了,早晚有一天这会成为大生意”。

近20年过去了,曾经那段风靡全球的“租碟片时光”的确已慢慢消失在时代的长河中,与之相反的则是流媒体行业的风生水起,2020年初的公共卫生事件更是让流媒体行业按下“加速键”。

流媒体行业的日益壮大之下,随之而来侵权盗版也成为影视领域无法避免的痛点。于是,影视版权保护及分账这两个细分市场也相应地迎来了发展风口。

在此背景下,影视版权保护及内容变现领域的港股上市公司阜博集团(03738),凭借着稀缺性与成长性成为这一行业的明星公司,从该公司2016年的收入而言,它就夺下了全球线上视频内容保护市场的“NO.1”,占全球市场份额的7.5%。

下面不妨从阜博集团2020年的中期报出发,来看看这家公司上半年是如何在复杂的市场环境中乘风破浪的。

交易型SaaS业务上半年抢镜增长

在解读阜博集团的中期业绩之前,有必要先了解一下它究竟是做什么的。

成立于2005年的阜博集团,是一家提供内容保护、内容变现及内容计量的线上视频内容保护服务供应商。业务模式分为两部分,一是认购型SaaS业务,包括内容保护平台及内容计量平台;二是交易型SaaS业务,包括内容变现平台。

简单来讲,它是一家专门提供视频的版权保护及视频内容运营变现的影视科技公司。

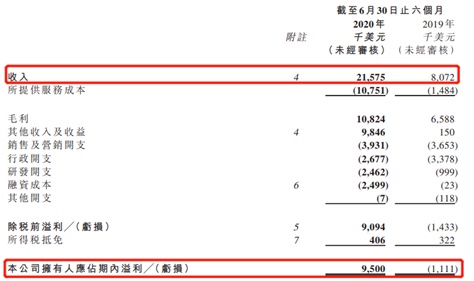

8月28日,阜博集团交出了2020年上半年业绩答卷,营收净利爆发式增长的表现引人瞩目。

具体而言,今年上半年,该公司实现营收约为2158万美元,较2019年同期807万美元同比增长167%;实现归母净利润为950万美元,扭亏为盈。每股盈利2.23美仙,不派中期息。

(图片来源:阜博集团半年报)

根据财报来看,该公司上半年业绩爆发式增长主要是由于成功整合于2019年11月从ZEFR收购的RightsID及ChannelID业务,营运生产力有所改善之际,且还显著提升了其产品种类,尤其是推进交易性SaaS业务的增长。

而如财报所说的,今年上半年,阜博集团的交易型SaaS业务的确是比较抢镜。财报显示,期内,该公司订阅型SaaS业务实现收入747.2万美元,同比增长了18.6%;交易型SaaS业务则实现收入1410.3万美元,同比增长695.4%,增长速度不抢镜都不行。

(图片来源:阜博集团半年报)

在公共卫生事件的突袭下,订阅型SaaS业务依然能够实现稳健增长,这一点无疑是值得肯定。让人惊喜的则是是交易型SaaS爆发式的增长,这背后透漏一个很重要的信息点——即阜博集团收购RightsID及ChannelID业务是一笔成功的交易,该收购动作进一步助力内容变现业务扛起新的业务大旗,成为巩固护城河的另一重要业务。

而除了营收净利增长亮眼之外,从阜博集团的资金负债表来看,其资金流动性也是比较稳健的。

截至2020年6月30日,其流动资产为2230.8万美元,其中约989万美元为贸易应收款项及约676万美元为现金及现金等价物;而流动负债为2214万美元,其中约621万美元为贸易应付款项。同时,其流动比率(相等于流动资产除以流动负债)为1.01,暂不存有资金紧张问题。

另外,需要注意的是,阜博集团的盈利能力有所下滑,截至2020年6月30日,其毛利率50.2%,较2019年同期下降了31个百分点。

这一下滑数据乍看有点吓人,但实际上是事出有因——其在财报中指出,毛利率下滑原因是2019年11月从ZEFR收购的某产品所带来的收入毛利率较其他产品为低所致。这样来看,该公司本身业务的增长是没有问题的,在在线视频强劲增长的背景下,其成长能力依然可期。

综上所述,虽然阜博集团毛利率有所下滑,但在公共卫生事件的冲击下,其营收净利仍能保持如此增速也实属不易,而在资金稳健性的加持下,这一份中期财报不失为一份出色的“成绩单”。

“内生外延”打破长期价值天花板

如里德·黑斯廷所说那样,视频流量价值瓜田的确已经完成变迁——即在线看片时代替代租影碟时代。

在这个背景下,阜博集团曾在其招股书中披露了亮点发展战略:一是发展线上PPT业务及内容计量平台;二是通过战略联盟及收购进行业务扩张。

毫无疑问,阜博集团的选择是正确的。

在公共卫生事件的冲击下,今年在线视频行业规模更是增长迅猛:尼尔森数据显示,在三月份前三个星期,美国消费者在电视上观看4千亿分钟的串流内容,较2019年同期激增85%。同时消费者在线视频的支付意愿也变得更强烈,Statista数据显示,全球视频点播市场规模按收入计预期以9.5%的复合年增长率由2020年增加至2025年的960亿美元。

选对了路,如何走下去也是关键。

众所周知,阜博集团过去的收入主要是由内容版权保护业务贡献的,至2019年其就稳踞全球版权保护领域市场首席。内容变现这一块业务虽然也在做但并不是它的强项。

据悉,阜博集团的认购型SaaS业务(内容版权保护),主要包括Video Tracker内容保护平台、Media Wise内容保护平台以及TV Ad Tracking and Analysis平台和mSync内容计量平台这几个板块;而交易型SaaS业务(内容变现)则主要包括基于点播付费变现的TVOD PPT和基于广告收入变现的AVOD业务。

虽然内容变现这一业务刚开始“做不大”,但实际上阜博集团这一块业务是大有可为的。

根据Statista数据,全球视频广告支出预期将以7.1%的复合年增长率由2017年的217亿美元维持迅速增长至2024年的350亿美元。在线广告市场的快速增长为收入分成模式的AVOD市场增长提供有力支持。

鉴于这一块“蛋糕”诱人,于是阜博集团选择进一步扩展商业版图,于2019年11月收购美国国ZEFR公司。

智通财经APP了解到,ZEFR主要通过RightsID产品和ChannelID产品从事数字媒体化版权管理及货币化,简单地说,就是将视频资源进行变现。所以说,收购ZEFR之后,阜博集团完成了从内容保护向内容“保护+变现”的成长转型。

尤值得一提的是,作为SaaS工具之一,RightsID是目前唯一同时在YouTube、Facebook、Instagram及SoundCloud等平台运营的独立版权管理供应商,因此在业务整合后,阜博集团能够获得在YouTube等平台上独有的版权管理渠道,进一步深化与知名视频与社交平台的合作。

就目前来看,整合ZEFR之后,其交易型SaaS服务已经出现了爆发式的增长——上半年收入同比增长695.4%,但于财务数据之外,阜博集团收购ZEFR很大程度上是看中了它的市场空间。

举个例子,ZEFR以第三方身份在平台上为内容方做运营,其中“全球视频网站老大”YouTube就是其运营的平台之一。一旦阜博集团通过ZEFR的技术产品,帮助版权方在YouTube上实现内容变现,其盈利空间是非常大的。要知道,2019年YouTube的广告收入就达到了150亿美元,连续几年保持35%以上的增长。

基于上可知,通过完善自己的业务版图,阜博集团已经找到了“内容保护+内容变现”并行的增长点,而这也意味着其打破了长期价值的天花板,不再仅仅拥有版权保护的业务。

当然,阜博集团的成长潜力还不止于此。如火如荼的短视频赛道于它而言又是一个新的增长机遇。据Quest Mobile报告显示,2019年短视频用户规模已经超8.2亿,抖音、快手这些短视频平台近乎成为全民娱乐的工具。

而阜博集团能不能抓住这一机遇,我们还是拭目以待吧。