本文转自微信公众号“克而瑞地产研究”

8月,楼市供应微降持稳,成交持续放量,同环比齐增。一线成交全线“飘红”,二三线分化加剧:既有杭州、东莞调控加码下成交高热不退,也有重庆、郑州、无锡等显著回调。重点城市二手住宅成交环比虽降,同比保持增势,前8月累计成交规模已同比回正,杭州、深圳、南京累计同比达50%左右。与楼市相对的是,在热点二三线城市主动调减供地后,土地成交量价齐跌,溢价率流拍率双双下行。

供应:同、环比微降,一线显著好于二三线且深圳规模创新高

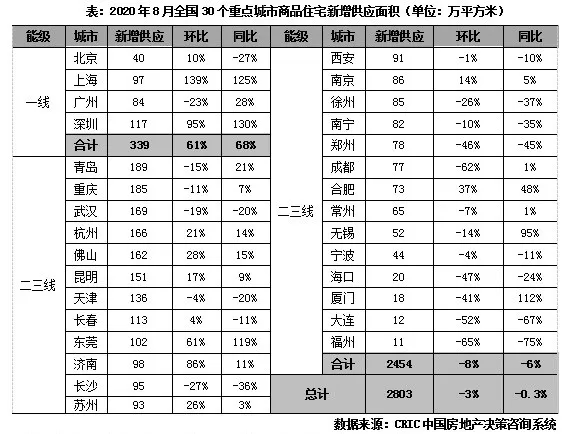

8月,30个重点城市新增供应面积2803万平方米,同、环比分别小幅微降0.3%和3%,绝对量维持高位,主要在于7、8月成交淡季不淡,刺激房企加紧推盘,供货积极性高,不过依旧显著分化,具体来看:

一线城市商品住宅新增供应面积339万平方米,同、环比大增68%和61%。其中上海、深圳放量最为显著:以上海为例,自4月以来新增供应便逐月下滑,而8月迎来了供应集中放量,本月新增供应量97万平方米。深圳如是,尽管7月调控加码,8月供应更突破100万平方米,达到了2019年以来月度新高。

二三线城市新增供应面积2454万平方米,环比下降8%,同比下降6%,与一线同、环比齐增形成鲜明对比。青岛、重庆、武汉等供应“大户”均出现了显著回调,多数城市的供应环比延续降势,经历了年中的集中放量,阶段性回调也在情理之中,诸如杭州、济南、东莞等逆势上扬主要源于前期良好的销售表现,后市乐观预期强化下,房企推盘积极性较高。同比来看,24个二三线城市涨多跌少,长沙、徐州、郑州、大连、福州回调显著,同比跌幅均超30%;东莞、厦门等稳步放量,供应量同比“翻番”。预判9月,我们认为,供应整体持稳,局部成交大热的核心二三线仍会显著增量。

成交:同、环比分别增22%和5%,成都、杭州等“高热”持续

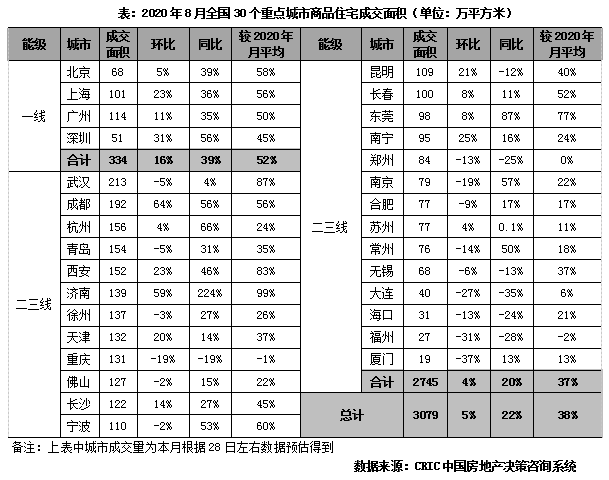

虽然供应微降,但成交热度惯性维持,销售规模持续上升。8月,30个重点城市整体成交3079万平方米,同、环比分别增长了22%和5%,且7月成交较2020年月均水平显著增长38%。分能级看:

一线城市成交面积为334万平方米,同、环比齐增。北、上、广、深四个一线城市集体“飘红”,整体成交显著放量,单月同比涨幅均在35%以上。值得关注的当属深圳,即便7月出台了升级限购、限贷等严苛的调控政策,但购房者整体成交热情不减,同比大增56%,在四个一线城市中居首。主要得益于本地高净值人群众多,购买力相对坚挺,叠加信贷资金整体充裕,刚需和改善型需求都将得以稳步释放。

二三线城市成交面积2745万平方米,环比上升4%,同比增长20%。不同城市行情相对独立:一方面,成都、杭州、西安、济南、天津、长沙、东莞、南宁、苏州、长春等10个城市成交热度延续,同、环比齐增;以目前市场热度较高的成都为例,主要得益于刚需客户较为活跃,位于政策利好区域,价格相对适中的高性价比中低档楼盘持续热销。我们选取了成都8月以来成交面积TOP10项目,政策利好区域天府新区项目占比近一半。另一方面,重庆、郑州、无锡、大连、海口、福州等二线城市成交继续下跌,需求呈现出阶段性疲软特征。预判9月,我们认为,成交热度还将惯性延续,整体规模有望高位维持。不过考量到去年9月成交基数较高因素,同比或将回落。

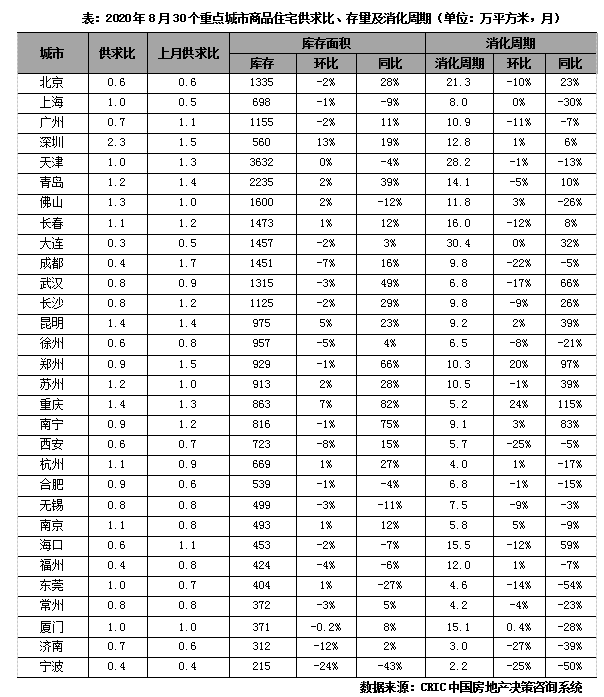

库存:六成城市库存环比下滑,近三成城市消化周期不足6个月

8月,30个重点城市中,半数以上供求比继续回落,六成城市供求比小于1,成都、宁波、福州等供求比更是低于0.5,而深圳供求关系明显改善,供求比大幅回升至2.3。六成城市库存面积环比有所回落,宁波、济南由于低库存基数效应,环比跌幅高达24%和12%。

随着库存面积持续回落,六成重点城市消化周期继续收窄,除北京、大连和天津外,其余城市消化周期都降至18个月以内,东莞、杭州、常州、南京等近8个城市商品住宅消化周期已不足6个月,宁波更是低至2.2个月。

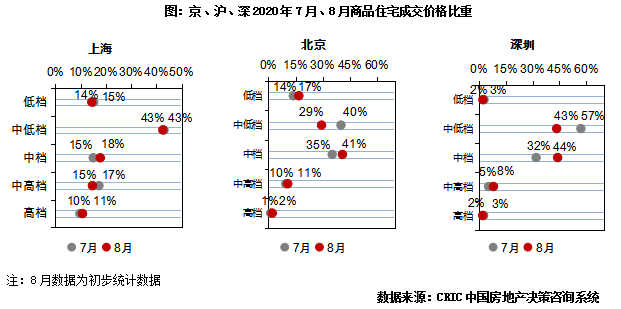

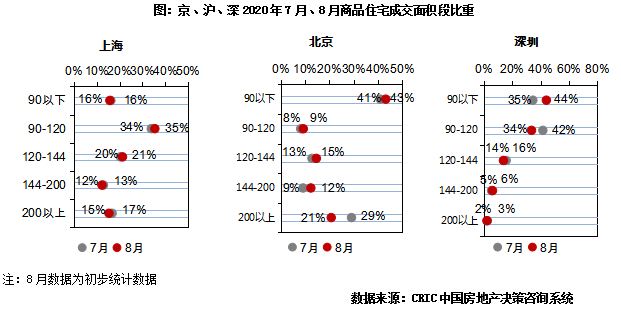

成交结构:中档占比齐升,深圳90平方米以下需求比重升10PTS

从价格段分布来看,低档产品占比上海、深圳皆回落1个百分点,北京回升3个百分点;中低档产品北京、深圳分别回落11个、14个百分点;中档产品占比全线回升,深圳回升12个百分点最为显著,上海、北京分别回升3个百分点和6个百分点;中高档产品占比上海回调3个百分点,北京、深圳微升;高档产品占比京、沪回升,深圳回落,增减幅皆为1个百分点。

从面积段分布来看,90平方米以下产品占比北京微升2个百分点,深圳大幅回升10个百分点;90-120平方米产品占比北京、上海微升,深圳下滑8个百分点;120-144平方米产品占比京、沪微升,深圳微降;144-200平方米产品占比北京、深圳分别回升3个、1个百分点,上海微降;200平方米以上大户型产品成交占比北京明显回落8个百分点,上海微降1个百分点。

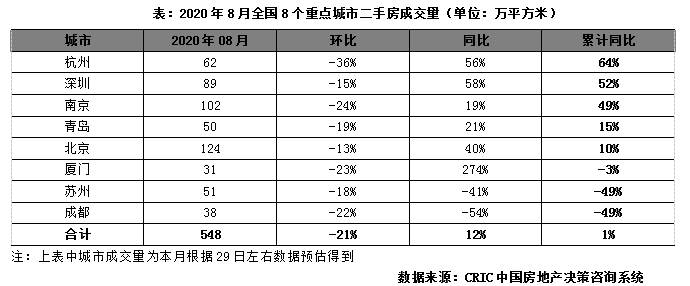

二手住房:环比减21%但同比增12%,深杭宁等受政策收紧影响较小

8月重点城市二手住房成交面积同比增长12%,但环比锐减21%。受7月起调控政策收紧影响,主要城市市场热度均有所下降,一线城市北京、深圳成交面积环比降幅最小,杭州、南京等市场需求刚性较强,政策收紧的市场影响相对较小,杭州、深圳、南京更是累计同比增长50%左右。在此情况下,前8月重点城市成交面积累计同比回正增长1%。目前,仅苏州、成都前8月成交规模仍累计同比跌49%。

土地市场:热点城市调减供地后成交量价回落,溢价率与流拍率双降

截止至8月28日,全国300城经营性土地总成交建筑面积为17652万平方米,环比7月整月下降了25.0%;成交总价方面,本月土地成交总金额为4836亿元,较上月下降了28.2%。成交单价方面,杭州、南京等热点城市优质地块供应显著减少的影响下,本月平均楼板价有所下降,为2740元/平方米,较7月份下滑了4.3%。

市场热度方面,本月成交溢价率自6月起已经三连降,降至15.8%,环比减少0.3百分点。各能级城市环比走势表现分化,呈现一线下降、二线持平、三四线微增的格局。一线整体溢价率为14.1%,其中上海表现最为突出,溢价率均高达22%,广州、深圳次之,溢价率分别为8%、7%,深圳仅底价成交一宗商地;二线城市整体溢价率与上月保持持平,维持在为12.9%,其中溢价率表现比较突出的为西安、宁波、福州和合肥,均在20%以上,前几个月土地市场表现突出的杭州、南京本月优质地块供应明显减少,本月溢价率均在8%以下,市场热度明显下调;三四线城市中,徐州、宿州、衢州、丽水、常州、佛山、绍兴等长三角、粤港澳城市表现尤为突出,溢价率均在30%以上,并且其余三四线城市土地也多为溢价成交,三四线城市整体的成交溢价率整体延续高位,为19.3%,在三个能级城市中表现最为突出。土地流拍方面,以重点监测的城市来看,流拍率有所下滑,环比上月下降2.0个百分点至4.8%,分城市来看,不乏广州、福州、西安、南京等热点城市;从流拍地块特征来看,这些地块或位于远郊区县,配套欠缺,或是商办地块,房企青睐度不高,最终遭遇流拍。

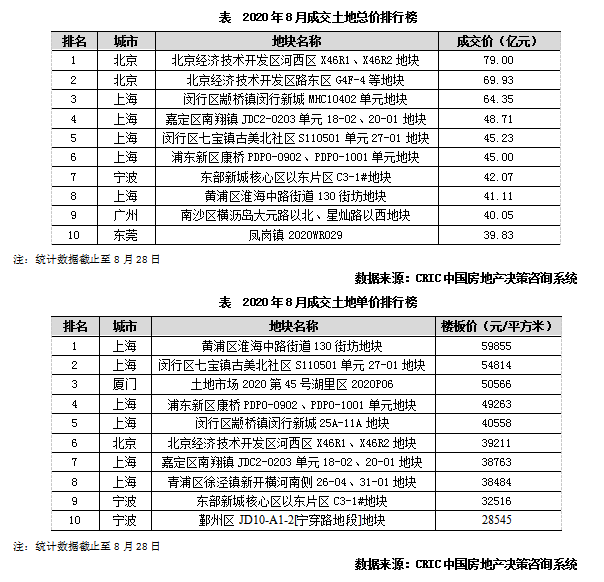

据CRIC监测数据显示,截止8月28号,一线城市成交总量为389万平方米,成交金额也随着成交建面的下滑而减少,降至755亿元,但由于京、沪成交体量较大,平均楼板价升至19392元/平方米,环比增加了8%。分城市来看,上海是一线城市中成交量最高的城市,成交建面共计148万平方米,共计成交19宗地,本月外郊环热点板块土拍热度依然不减,闵行七宝、浦东周康、嘉定南翔、青浦徐泾等板块均有溢价率超30%的宅地成交,楼板价均在3.8-5.5万元/平方米之间不等,尤其是位于闵行七宝的古美宅地,由于临近地铁且周边完善,更重要的是该板块已连续3年没有出让过纯住宅地块,新房供应较为稀缺,最终旭辉+融信以54814元/平方米的楼面价拍得,溢价率高达41%。北京成交量次之,达146万平方米,涉及6宗土地,其中北京亦庄宅地(京土整储挂(开)[2020]028号)表现尤为突出,该地块身处于限竞房集中的河西区,也是亦庄板块中主要新增房源供应地区,由于不限价,地块吸引了中海、金茂、合生、建发、保利+中交、华润+城建参与竞价,最终被中海以79亿元竞得28号地块,折合楼面价39211元/平方米,溢价率23.44%,其余5宗地均为底价或低溢价成交,市场热度较上月明显下滑。

二线城市本月供地也明显减少,截至8月28日,土地市场成交量为4598万平方米,较7月全月减少了21%;价格方面,由于杭州、南京等高地价城市成交量明显缩减,因此本月二线城市平均楼面地价也进一步下滑5%,达到4286元/平方米。具体到城市来看,本月有6个城市的成交量突破了200万平方米,其中武汉的成交量最大,总成交建面达到596万平方米,共计成交16宗地,主力供地区域集中三环之外的黄陂、东湖高新等区域。紧随其后的是西安,本周成交量也达到了449万平方米,共计成交24宗地,主力供地区域仍然在西咸新区,其中位于沣西新城的两宗宅地竞争激烈,均经过多轮激烈报价才成交,成交溢价率均超过了100%,若考虑教育配建等附加费用,实际成交楼板价也在1万元/平方米之上,创下西咸新区成交楼板价新高;在多宗高溢价成交地块的带动下,西安本月的成交溢价率高达40%,是本月二线城市中成交溢价率最高的城市。联系成交溢价率来看,除西安外,宁波、合肥、福州等城市在本月的成交溢价率也超过了20%,其中上月收紧政策的宁波本月由于仍有多宗热点板块的优质宅地出让,如东部新城核心片区、姚江新区等,本月竞拍热度仍然比较高,多宗地竞拍轮数超过百轮。不过,从二线城市整体溢价率来看,自7月以来热点城市相继收紧调控、减少优质宅地供应下,二线城市成交溢价率已然降至年初水平,热度上涨趋势被遏制。

三四线城市方面,截止8月28日,成交体量达12665万平方米,和上月相比下降了27%,较去年同期也下降了近两成;价格方面,由于成交量较大的城市多为徐州、惠州等平均地价不高的城市,三四线城市本月平均地价再度回落,成交楼板价降至1667元/平方米,环比下降13%。在CRIC重点监测的三四线城市中,本月仅有2个城市的成交量均超过了100万平方米,分别是徐州和惠州。其中,徐州的成交量最大,高达401万平方米,土地供应进一步放量;除贾汪、邳州等主力供应区域外,市中心城区也有多宗优质宅地出让,其中最受关注的当属华东机械厂宅地,该宗地位于泉山中心城区,位置优越,最终在经过147轮激烈竞争后,被南京颐居摘得,成交楼板价达到16907元/平方米,再度刷新徐州土地成交单价最高纪录。联系成交溢价率来看,长三角和大湾区的多数城市土拍热度仍然处于高位,绍兴、温州、佛山等多个城市的溢价率均在30%以上,房企布局热情仍然高涨。

(编辑:赵芝钰)