本文来自微信公众号“观媒万象”,作者: 国信传媒张衡团队。

事项

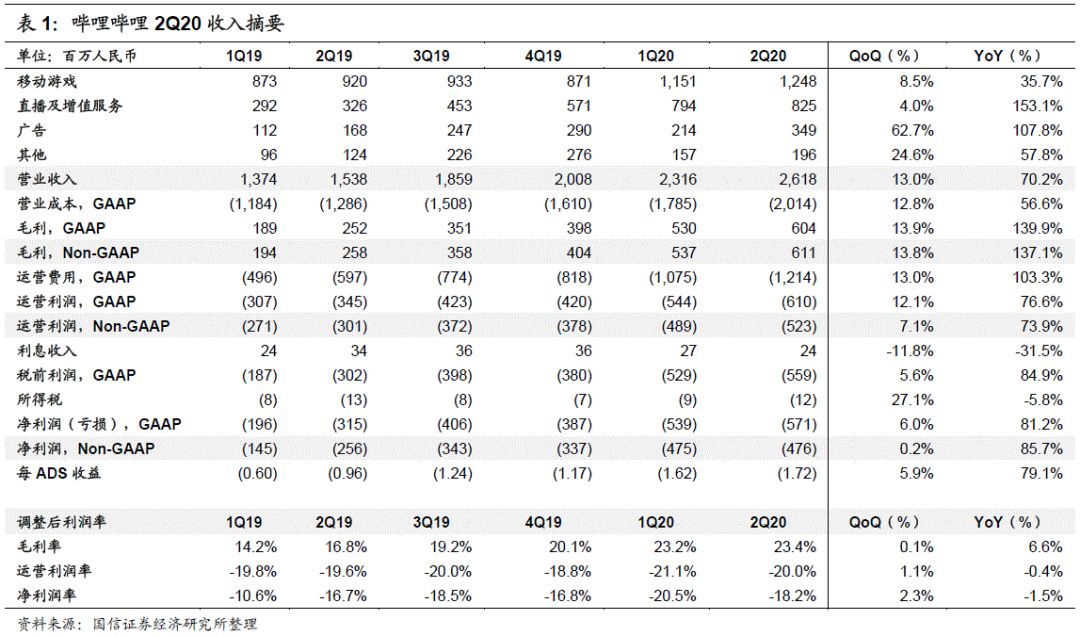

8月27日,哔哩哔哩(BILI.US)发布2Q20未经审计的业绩报告。哔哩哔哩2Q20实现营业收入26.18亿(yoy+70.2%),超过此前[25.0亿,25.5亿]业绩指引;MAUs单季度下降0.8mn至171.6mn,卫生事件推动后用户数仍保持高位。本季度公司调整后运营利润率-20.0%(yoy-0.4pct,qoq+1.1pct)。公司预计3Q20实现营业收入30.5亿至31.0亿,同比增长64.1%至66.8%。分业务看:2Q20移动游戏收入12.48亿(yoy+35.7%),新游《公主链接》表现亮眼。直播及增值服务收入8.25亿(yoy+153.1%),直播投入加大、收效明显,付费会员增长明显。广告收入3.49亿(yoy+107.8%),品牌认知度提升、算法推动效果广告。电商及其他收入1.96亿(yoy+57.8%)。Non-GAAP毛利率较上季度增长0.2%至23.4%。

国信传媒观点:哔哩哔哩从战略防御转向战略进攻,更加聚焦用户和收入增长。我们认为其良好的内容生态体系,即是强大的护城河、又是破圈利器,视频内容多样化进一步反哺用户增长。20年B站的重点是用户增长,在保证社区氛围情况下实现高速增长。展望20年,核心游戏获得版号、直播推进加速、品牌认知度提升都将有效推动B站商业化变现。

评论

大事件:良好的up主商业化生态是繁荣内容生态的基础,品牌宣传价值或是切入口

“破圈”毫无疑问成了B站2020年的关键词。自2019年中,公司CEO陈睿提出“从战略防御转向战略进攻,更加聚焦于用户增长和收入增长”,B站开始了激进的增长策略并且取得了相当不错的成绩。良好的内容生态体系,即是强大的护城河、又是破圈利器。在B站飞速成长的过程中,我们更应该关注B站up主的商业化生态。“用爱发电”成就了B站优质的内容供给和独特的社区调性,但随着up主专职化,“用爱发电”也将成为内容供给的瓶颈。西瓜和B站对于“巫师财经”、“敖厂长”等头部up主的争夺,再次将up主商业化推到了风口浪尖,尽管千万的签约费用更多是“千金买马骨”,但B站也更加意识到“民富而国富”的重要性。“平台如何留住头腰部UP主,商业化和粉丝正反馈中寻求完美平衡点”无疑将是B站这一阶段的战略重心。

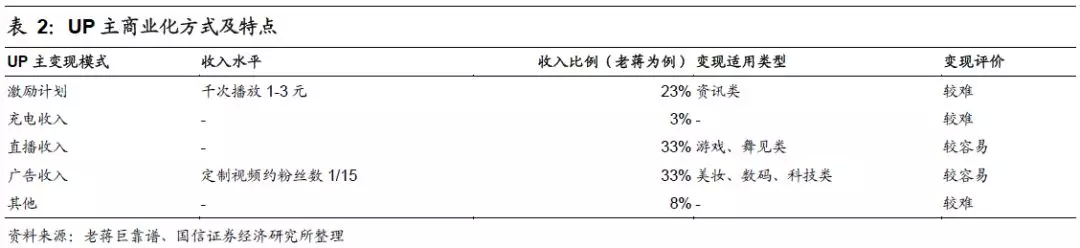

以科技区知名UP主“老蒋巨靠谱”为例(60万+粉丝),我们来看B站UP主的商业化现状。自2019年7月28日至2020年7月28日一年过程中,老蒋从B站UP主身份共获得收入15万:

1)激励计划:自通过激励计划后,老蒋一年视频播放量共778万,累积获得2.3万激励收入,每千次播放约3元(根据点赞、转发、收藏相关,一般为1-3元)。此外,还有特级知识分享官奖励1万,合计约3.5万。

2)充电收入:类似于打赏,每月收入约300-500元,合计约0.5万。

3)直播收入:老蒋算是知识领域比较早开始直播的UP主,每周2-3次直播,每月直播30小时左右,直播打赏收入约5万,单场直播收入不足千元。

4)广告收入:包括某手机品牌的动态转发、某耳机品牌的贴片广告、某社交应用的定制视频等,所有金额加起来在5万以上。一般来说,动态转发刊例价是“粉丝数的1/100”,定制视频刊例价是“粉丝数的1/15”。

5) 其他变现方式:分享B站传播生态、文字媒体向视频化转型分享等,收入合计约1万。

综合来看,直播和广告收入将是绝大部分UP主的商业化选择。1)激励计划:每千次播放量1-3元,但由于PUGC内容质量高,创作频率低(一般为1周1-2更),播放量也较抖音、快手等大流量平台有限,目前仅资讯类账号整体播放量高;2)充电收入:一般占比较低;3)直播收入:比较适合游戏、舞见区UP主,主站视频引流,直播变现;不太适合科技区UP主,直播频率过高有可能会陷入知识储备、核心观点枯竭的状况;4)广告收入:主流的变现模式之一,动态转发刊例价是“粉丝数的1/100”,定制视频刊例价是“粉丝数的1/15”,不同类型的UP主商业化能力相差比较大,其中美妆、数码、科技区都有着不错的变现能力;5)其他:如知识付费等。所以直播和广告(恰饭广告)两大业务不仅是B站商业化的重要方式,也是UP主商业化的必然选择,意义非凡。

以“硬核的半佛仙人”为例,我们来看看B站商业化能力最高的UP主。其粉丝数460万,我们估计其定制广告的刊例价约30万以上;每周3更,广告加载率约36%(恰饭暗号“资本马桶搋”),综合来看,半佛年广告收入在1700万以上。由于涨粉难、更新频率慢、广告加载率低,B站广告的商业化能力与抖音等短视频平台差距较大;但这些缺点反而使得B站的恰饭视频传播力强,非常适合品牌宣传。用爱发电太慢,B站“花火”提速,B站最新发布的“花火计划”,以鼓励更多UP主和品牌主直接对接。基于平台大数据,花火为UP主提供系统报价参考、订单流程管理、平台安全结算等服务,帮助UP主更好实现内容变现,提高创作收入。当然短期受制于广告主在B站的投放预算较为有限,难以满足广大UP主的变现需求;但随着B站破圈及其品牌价值被更多广告主认可,花火计划将有更大的用武空间。

此外,再开一个脑洞,如何加强花火计划。企业宣传阵地从微信、微博转移至抖音、快手和B站,视频化趋势方兴未艾。用户在哪里,企业宣传就在哪里。20年将是企业视频化宣传的元年,越来越多企业在抖音、快手和B站等视频平台开启企业账号,加强视频化内容建设,这也将带来视频化素材及正版化需求的爆发式发展。截至2020年5月,抖音企业号数量已突破300万,企业正加速入场视频内容更直接地对接用户,宣传、培育用户。换一个角度来看,如果每个品牌广告主都有B站账号,B站的UP主可以成为品牌广告主视频素材的众包提供方,花火计划就是众包平台,通过“联合创作”,还可以实现“精准导粉”的功能,帮助品牌方通过优质内容与用户直接联通。一旦模式走通,品牌广告主也将会加大更新频率,将更多预算投入B站。

社区生态:保持社区氛围下实现高增长,MAUs 三季度单月有望破2亿

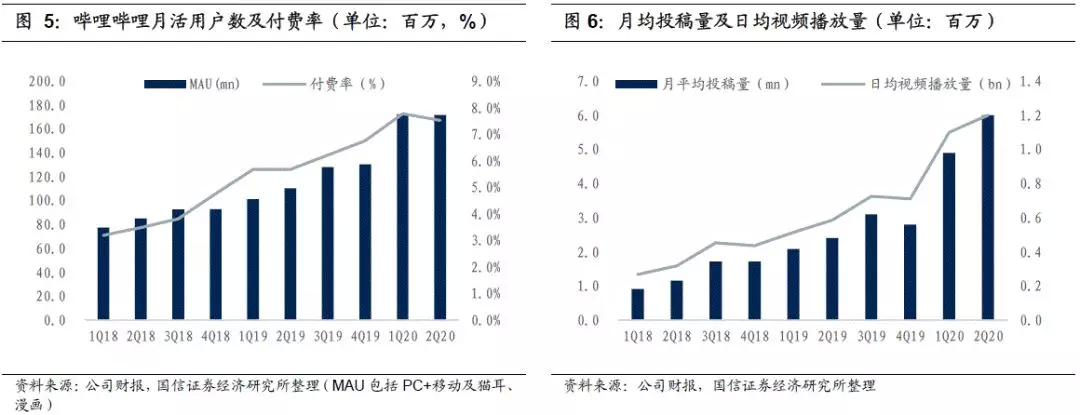

2Q20哔哩哔哩MAUs(PC+移动) 171.6 mn,同比/环比增长 61.2/-0.8mn,MAUs单季下降80万,卫生事件推动1Q20单季增长创历史新高后MAUs仍保持高位;DAUs 50.5mn,占MAUs比例 29.4%。正式会员 89mn。付费用户 12.9mn,同比/环比增长 6.6/-0.5mn,付费率7.5%,其中大会员10.5mn,同比/环比增长5.2/-0.4mn。用户增长仍是公司重点,管理层预计3Q单月MAUs有望超过2亿;并且我们可以看到在用户快速增长环境下,付费比率(商业转化率)和正式会员占比(社区黏性指标)等都保持提升态势。此外,二季度新增用户的平均年龄仍在20岁左右,公司在下沉市场也取得非常优异的成绩,持续用户增长可期。

本季度用户平均观看时长79分钟,同比增长1分钟,新增用户亦保持高黏性和观看时长;日均视频播放量 1.2bn,其中PUGC视频占比92%,日活用户日均观看量23.3,同比/环比增长 31.6%/9.4%,可以看到UGC内容供给量大,用户观看量持续提升;月互动次数合计5.2bn,同比/环比增长 289%/6%。本季度月活跃内容创作者1.9mn,同比/环比增长 1.0/0.1mn,内容生态迎来新的供给爆发;月平均投稿量 6.0mn,同比/环比增长 3.6/1.1mn;万粉丝以上内容创作者数量增长80%。公司各项内容创作、观看指标同比/环比均出现大幅增长,B站内容多样化不断推进,以财经科普为代表的新内容品类获得大量粉丝关注。健康内容生态是哔哩哔哩的基石,内容供给与用户量相互推动,内容的多元化正是哔哩哔哩破圈的核心。

移动游戏:《公主链接》接力《FGO》,二次元游戏宣发和运营能力再次验证

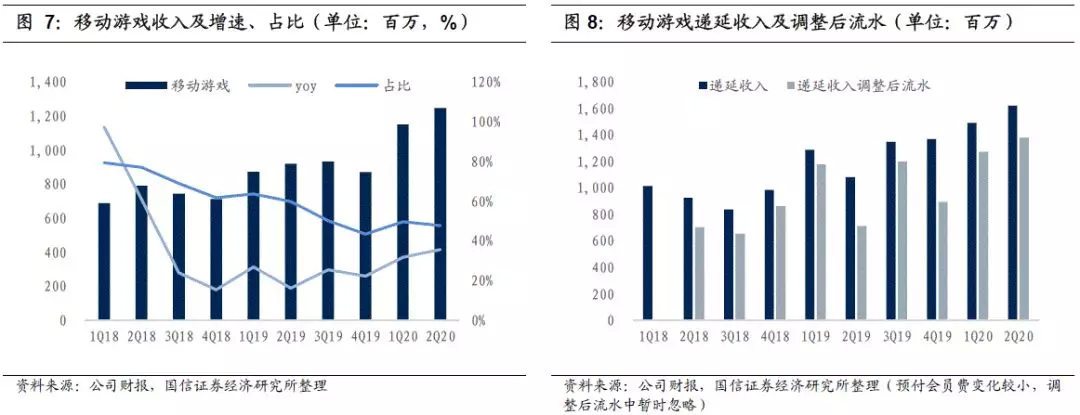

2Q20哔哩哔哩移动游戏同比增长 35.7%至1,248mn,递延收入同比增长 49.8%至1,621mn(部分受到大会员业务影响),经递延收入调整后流水(独代全额计入、联运50%计入)同比增长93.3%至1,378mn。受新老游戏贡献游戏业务增长稳定,其中老游戏《FGO》、《碧蓝航线》流水相对稳定,新游戏《公主链接》也取得了超过8亿的季度流水。

2Q20至今,哔哩哔哩发行的主要独代游戏包括《大王不高兴》、《公主链接》,其中《公主链接》开服前预约650万、免费榜霸榜一周,4月份流水超过4亿(4月17日公测),成功接力《FGO》。2020年哔哩哔哩会发布超过30款游戏,其中8款游戏拥有版号,并且正式进军日韩市场。《公主链接》再次展现了B站作为二次元游戏渠道的独特定位以及日趋成熟的二次元游戏运营和宣发能力,B站也已经成为二次元游戏发行的必须合作的地方。展望三季度,二次元重磅游戏《原神》上线,其B站渠道预约数超260万,预计也将贡献相当流水收益。

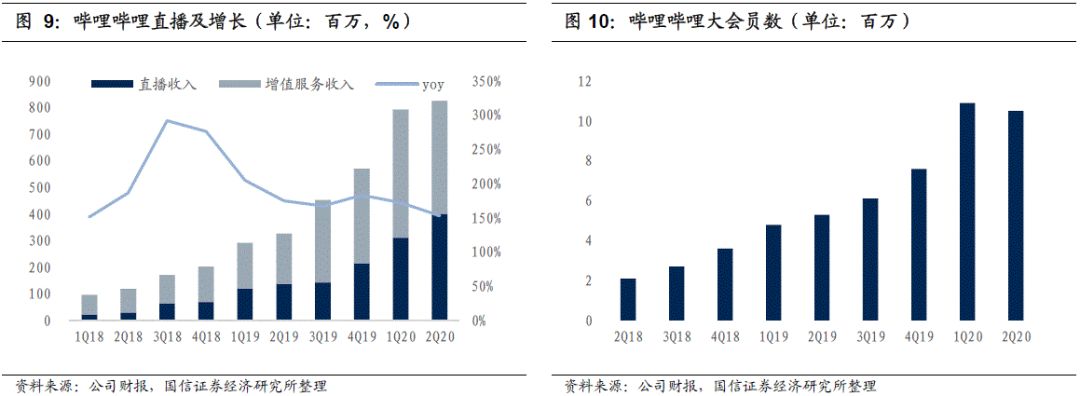

直播及增值服务:持续加大投入,年轻用户付费意愿逐步提升

2Q20 哔哩哔哩直播及增值服务同比增长 153%至826mn,其中估计直播收入月均流水过亿,随着头部主播的引入以及英雄联盟S赛投入,直播有望成为强劲增长驱动。直播是年轻人越来越主流的娱乐方式,也成为了所有内容平台必备的能力,而B站创造了良好的社区关系链,50%的主播来自于up主。内容投入也推动大会员用户持续增长,2Q20 B站大会员达1,050万,同比增长98%,年轻用户付费意愿强,B站会员体系初见成效。公司预计20-21年将发布40部自制国产动画,从渠道向内容领域进一步拓展。

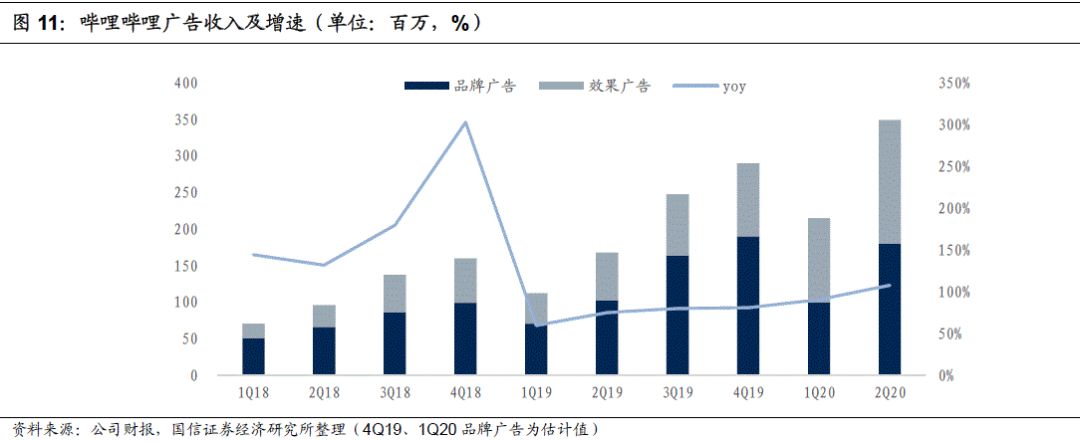

广告及其他:品牌认知度持续提升,算法推动效果广告转化率提升

2Q20 哔哩哔哩广告同比增长 108%至349mn,广告主对B站的品牌价值越来越认可。B站出品的《后浪》播放量超过2500万,引起全网热烈反响,加大广告主对B站的认知。我们发现1)品牌主对B站认知发生变化,B站也成为品牌对年轻人营销的重要阵地;2)新品发布的首发地,诸如vivo子品牌iQOO手机在B站开启大规模宣传。公司还会加大算法的投入,进一步提升效果广告转化率。此外,2Q20哔哩哔哩电商及其他业务收入196mn,同比增长58%。

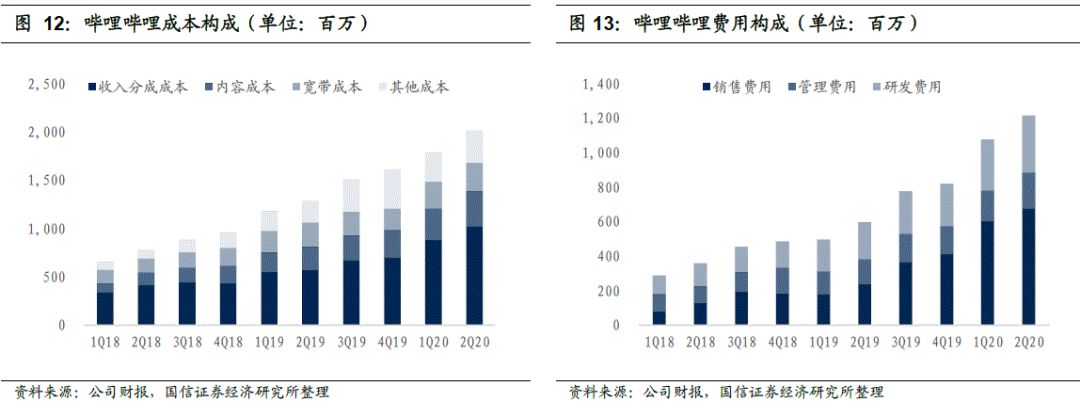

利润率:Non-GAAP毛利率持续提升,经营杠杆逐步显现

2Q20 哔哩哔哩Non-GAAP毛利率同比/环比提升6.6%/0.1%至23.4%,主要由高毛利率的广告及联运游戏业务贡献。其中收入分成比例39%、内容成本分成比例14%、宽带成本比例11%、其他成本比例13%。Non-GAAP运营利润率同比/环比下降0.4%/上升1.1%至-20.0%,主要系加大营销投入。其中销售费用率25.8%(yoy+10.2pct/qoq-0.4pct),主要由于App推广费用等投入,获客策略更加激进;管理费用率8.0%(yoy-1.2pct/qoq+0.6pct);研发费用率12.6%(yoy-1.4pct/qoq-0.2pct),主要由于收入增长摊薄。

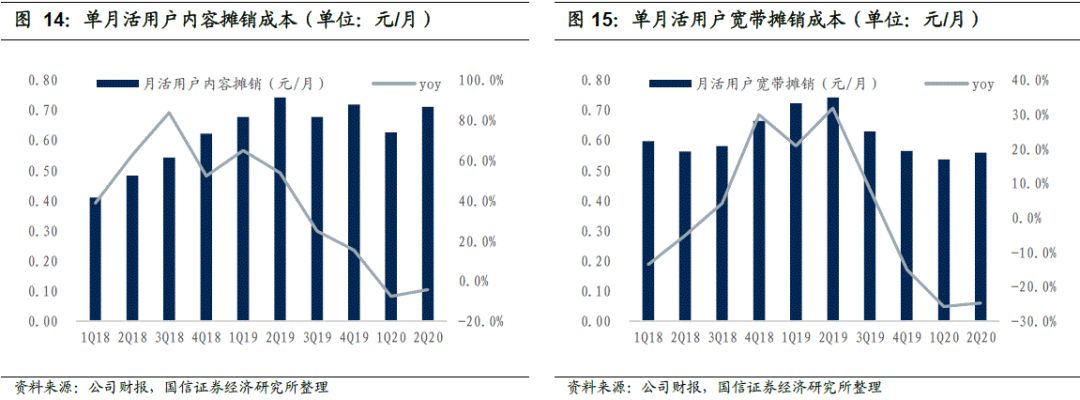

从单月活用户内容摊销成本上看,同比下降4.1%至0.71元,主要由于用户数大幅增长带来的摊薄效应。从单月活用户宽带摊销成本上看,同比下降24.7%至0.56元,与时长出现背离,我们认为主要由于哔哩哔哩漫画增长较快,这部分业务宽带成本摊销较小,综合作用所致。

投资建议:Z世代兴趣社区和文化圈层,商业化能力逐步显现,具有长期投资价值

我们认为,哔哩哔哩不仅是PUGC视频平台,还是Z世代兴趣社区和文化圈层。用户数方面,从战略防御转向战略进攻,公司在用户获取方面将更加激进,内容多元化进一步沉淀用户;商业化方面,游戏仍然是未来业绩增长的重要驱动,看好二次元游戏增长下渠道红利以及优秀独代、自研产品表现 ,直播、增值服务、广告、电商业务多元化发展,具有长期投资价值。

风险提示

1、短视频争夺时长风险;2、二次元游戏渠道加剧风险;3、用户增长不及预期等。

(编辑:玉景)