智通财经APP观察到,海尔智家(600690.SH/690D.DE)私有化海尔电器(01169)进程有条不紊,9月1日海尔智家召开临时股东大会暨A股和D股类别股东大会,就公司拟以协议安排方式私有化子公司海尔电器相关议案进行投票,获逾99%自身股东高票通过,另早前该议案更获独立股东顾问机构ISS及Glass

Lewis向海尔智家股东“推荐”背书,有望正式落地。

7月31日,海尔智家和海尔电器联合公告了相关私有化方案。根据交易方案,参与本次交易的海尔电器股东(除海尔智家或其附属公司外,以下称“计划股东”),在协议安排生效后,将就每股计划股份获得1.60股海尔智家新发行的H股股份,以及每股计划股份1.95港元的现金付款。计划生效后,海尔电器将成为海尔智家的全资附属公司,同时海尔智家H股将以介绍方式于香港联交所上市。

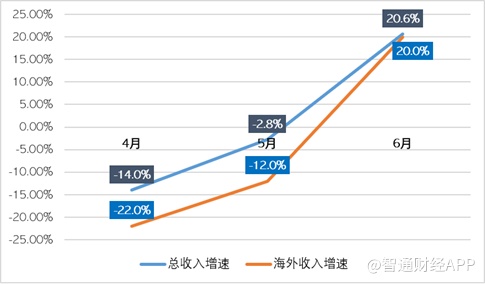

8月28日,海尔智家发布了截至6月30日的中期业绩,虽然上半年受到疫情影响,营收与去年同期略微下降,但从月度数据看从5月份开始环比明显改善,6月份显示出强劲反弹。

私有化进程有条不紊,战略定位更加明朗

海尔电器和海尔智家是海尔集团旗下家电业务板块的“左右手”,同时海尔智家亦是海尔电器的控股股东;就当前持股结构来看,海尔智家通过直接和间接共计持有其46%股份,并通过一致行动人约12%的持股,合计控制海尔电器约58%的股权。海尔电器和海尔智家业务板块之间存在关联交易关系和协同潜力。

智通财经APP了解到,海尔智家早在1993年便于上交所上市,原名青岛海尔;海尔电器于1997年在香港主板上市,曾用名海尔中建。

2001年至2005年,海尔集团以增发形式将合资公司飞马香港的手机制造业务陆续注入海尔中建,实现了手机制造资产的借壳上市;2005年之后,又陆续将洗衣机、热水器业务注入上市公司,并更名海尔电器,意在将上市公司打造成为白电旗舰平台,至2007年海尔集团成为控股股东。

2008年至2018年,海尔集团两大上市平台经过定位和业务的调整,将A股青岛海尔定位为白电业务旗舰,海尔电器侧重发展综合渠道服务,期间主要并购了海尔物流、售后服务、电商平台以及日日顺分销体系、非海尔品牌家电分销业务等。2010年青岛海尔通过股份收购,成为海尔电器控股股东,并且实现财务并表。

2018年开始,海尔电器的定位再次调整,重新定位为以家电为主的平台,专注家电业务发展。2019年7月份,海尔电器以对日日顺物流9.4%股权置换海尔国际旗下青岛海施的51%股权(家用净水解决方案平台);形成围绕洗衣机业务的衣联网生态,围绕热水器和净水整合的全屋净水解决方案,以及中国区自有渠道和电商渠道服务业务。

随着私有化方案的进行,两家平台将进一步整合业务运营、提升运营效率、优化资本结构、梳理股权架构等,不仅有利于平台本身的发展,对于上市公司股东而言,更是重大利好。

打破限制优化股权,搭建A+H+D 全球资本市场

智通财经APP了解到,目前家电消费呈现家电家居一体化、套系化、智能化、场景化的发展趋势。海尔已进入第六个战略发展阶段——物联网智慧家庭生态品牌战略阶段。海尔智家及海尔电器在各自经营品类中已实现电器/网器级的单品引领,正在实现智慧家庭解决方案的成套引领,并将进一步实现场景引领,最终实现生态引领,从而为用户提供各品类一致的、全流程、可持续并不断迭代的智慧家庭体验。

通过本次交易,海尔智家及海尔电器将进一步深化跨品类、全流程的整合协同,共享智慧家庭业务发展平台,放大战略价值。

另一方面,随着国内大家电产业步入成熟发展阶段,行业集中度持续提升,份额提升与结构升级成为龙头公司成长的主要驱动因素。渠道生态日益多元化,电商渠道下沉冲击传统销售模式,驱动企业提升全流程效率与组织转型,实现从分销到零售的变革。

随着海尔智家全球布局完成与运营体系的日臻完善,公司在全球市场的产品引领、规模化本土生产、品牌集群、运营效率优势持续展现,近年来在全球主要市场持续实现高于行业的增长、市场份额不断提升,海外市场已经成为公司未来业绩增长的重要来源。同时,国内高端化进程已经显现出明显成效。

由于覆盖全品类的海外业务主要隶属于海尔智家经营范围,此次交易有利于公司在全球范围优化资源配置,提高全球协同程度,并加速拓展海外市场,提升竞争力。

介绍上市成功后,海尔智家集团将拥有与统一的全球业务发展平台相适应的 A+H+D 全球资本市场平台,可灵活运用境内外平台提高资本运作效率,也可为经扩大后海尔智家全球员工提供股权激励工具的多样性。

此外,在公司股权结构方面,通过本次交易,海尔智家及海尔电器将有效改善股权及管理架构,实现管理团队、员工、股东的利益一致,不仅可以消除关联交易,减少同业竞争及关联交易,提升管理协同与运营效率,提高资金管理效率,还可以整体提升公司对股东的回报能力和回报水平。

业绩稳定拐点初现,市场份额持续提升

根据业绩公告,海尔智家上半年营业收入957.28亿元,同比略有下降,归母净利润27.8亿元。虽然上半年受到疫情影响,海尔智家在全行业低迷的时期,业绩依然亮点颇多。

从月度数据看,4月份的低谷已过,5月份开始海尔智家的营收同比明显改善,6月份营收同比大幅增长20.6%,并且海外市场表现同样亮眼,6月份同比增速达到20%。放眼下半年,受益于市场需求端补偿释放以及地产销售回暖,海尔智家的业绩将迎来持续强劲增长。

同时,在逆势环境中,海尔智家展示出自己的独特优势,期间市场份额持续提升。冰箱、洗衣机持续扩大行业领导者优势,线下市场份额分别是第二名的 2.98、1.52 倍,线上市场份额分别是第二名的 2.20、1.26 倍。根据产业在线数据显示,中央空调上半年份额 11%,同比提升 1.25 个百分点。

此前受到两家上市平台业务、股权方面的掣肘,市场估值存在一定程度的低估;相信随着私有化交易的稳步推进,以及疫情恢复后下半年业绩的强势回归,平台将越走越稳,市值提升前景可期。