本文来自微信公众号“浦银国际”。

过去两年的小米(01810)是补功课的小米,是在面临国内智能手机激烈竞争的情况下,依然在建设线下渠道、冲击高端的小米。通过过去两年的努力和铺垫,我们认为小米已经做好准备。不论是国内的高端市场,还是海外的发达地区,小米都已经获得入门券。清晰的成长路径也会促使小米的估值从行业底部向行业顶部提升。

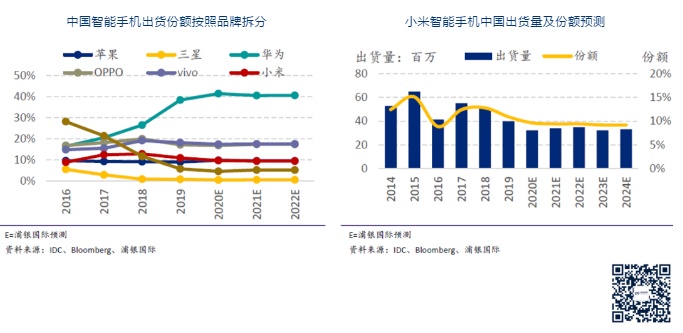

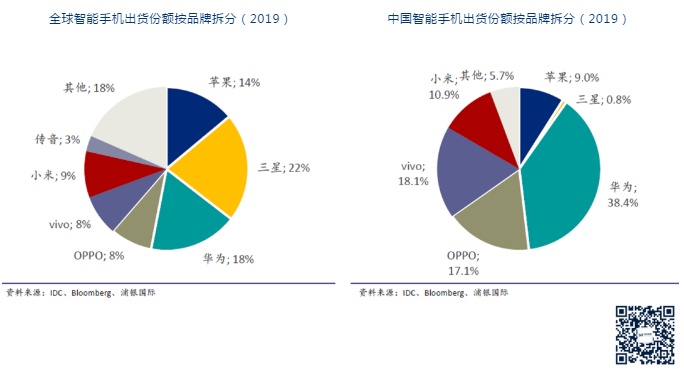

稳住中国基本盘,海外快速扩张,拼抢高端份额:首先,小米在中国智能手机市场的约9%的份额是基本盘。这个基本盘是由小米的强势线上渠道和小米之家铸就的,未来保持稳定。其次,我们预计小米将成为今年海外出货量最高和海外市占率最高的中国智能手机品牌。海外市场会成为小米未来五年智能手机成长动力。最后,今年年初,小米全力打入高端智能手机市场,并且已经取得成效。小米进军高端之路会进一步推动小米智能手机业务成长。

IoT产品既是增长动力,也是护城河:通过生态链企业和小米手机用户积累,小米已经具备完善的打造IoT爆款产品的能力。在2019年,IoT产品收入已经达到小米智能手机收入的51%,未来这个比例还将持续提升。IoT产品,一方面可以增加小米手机用户的粘性,另一方面可以借助中国已经成功的IoT爆款产品打入海外新进市场。

烙印在灵魂深处的移动互联网基因:目前,小米全球MIUI用户3.4亿,中国MIUI用户1.1亿。小米在深耕国内广告、游戏等互联网业务的同时,也积极拓展海外互联网业务。我们认为小米是国内少数具备高潜力的可以布局海外互联网市场的中国企业。

投资风险:国内外卫生事件反复影响全球智能手机需求,从而拖累小米智能手机的出货表现。中美贸易关系增加小米硬件成本,导致利润率降低或者产品需求走弱。

关于小米,写在开头

小米这家公司成立至今正好10周年。看着时间并不是很短,但是跟全球前几大智能手机品牌公司相比,小米真的只能算是一位新人。小米是一家充分受惠于4G移动互联网浪潮的公司。中国4G智能手机的切换需求推动小米的快速崛起,而小米的快速成长又反哺中国移动互联网的发展。

过去十年小米做到过顶点,也经历过挫折。小米曾连续在2014年和2015年拿下中国智能手机出货量冠军,也在2016年经历过中国市场的大幅下跌,随后在2017又奇迹般地恢复增长。曾经的小米带着主角光环走入资本市场,如今的小米砥砺前行。

我们认为在海外布局方面,目前小米是仅次于华为的中国品牌手机厂商。由于华为受到美国的出口限制,小米将在今年成为中国手机品牌海外出货量最大的公司。这不仅仅是小米的机会,更是小米的责任。我们相信小米是夜空中最亮的星。

2019年小米智能手机出货量达到1.26亿部,5年复合增长率17%。而未来5年,小米手机的复合增长率将保持6%,也有希望向着华为达到过的高度前行。作为在可预见的未来都将是不可替代的个人计算的中心,智能手机出货量和份额的保障自然而然会带来IoT产品和互联网增值服务的增加。

小米智能手机出货量及预测:2014-2024E

智能手机业务稳健增长

在2019年5月,华为被加入美国实体清单之后,就将大量资源向中国国内市场倾斜。这给小米、OPPO、vivo等在国内市场的销售很大的压力。我们也留意到小米在国内智能手机的份额也从2019年上半的12%下滑到2019年下半年的9%-10%之间。但是,即使在这样的情况下,小米依然保持住了线上的份额,并且努力向高端拓展。我们认为未来小米在中国智能手机的基本份额在9%左右的位置,也就是大约每年3500万部的量。这是小米在中国可以坚守住的战场。

其次,小米的海外扩张也是仅次于华为,明显快于OPPO和vivo。在2019年,小米智能手机海外出货量达到8563万部,比OPPO和vivo的海外出货量高了3000-4000万部。2021年-2022年,小米的海外智能手机预计可以分别成长16%和8%,即小米在2021年的海外出货量就能突破1亿部。这将推动小米整体智能手机的成长,也进一步催化小米国际化的进程。假如华为在海外未来依然面临限制的话,我们认为小米是最有可能最先收复华为留下的海外市场空间的中国品牌,而且小米会成为中国品牌中海外出货量最大的公司。

小米稳住中国的基本盘

01 小米中国线上份额保持稳定

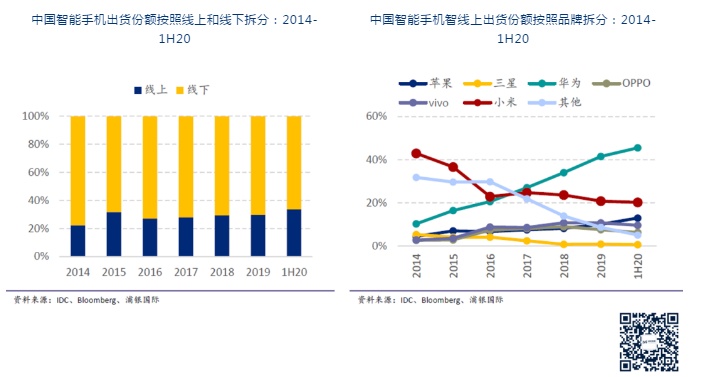

小米借助了互联网销售模式开启了属于自己的时代。在2015年,在小米的推动下,中国智能手机线上销售的比例一度达到了32%。在2016-2017年,中国低线城市智能手机需求的快速增长才将线上销售的比例拉回至27%-28%的水平。总体来说,2018年和2019年,中国线上销售的智能手机的是缓步增长的,在2019年,大约有30%的智能手机是线上销售的。

2020年上半年,受到卫生事件的影响,中国线上销售比例显著提升。根据IDC,中国智能手机线上销售比例显著提升,从2019年的30%提升到今年上半年的34%。展望未来,虽然一季度是卫生事件下的特别情况,但是,我们判断未来中国线上的比例依然会有攀升。这与中国整体实物商品消费线上化的比例提升是保持一致的。我们互联网分析师预计中国实物商品线上渗透率有望从2019年的20.7%提升到2021年的27.5%。相对来说,中国智能手机线上销售比例比线上中国实物商品整体销售比例要高10个百分点。

我们认为线上渠道是小米在中国的强势盘,是小米最擅长布局的渠道。过去三年,小米的线上份额都比较巩固和稳定,保持在20%以上。虽然这两年的线上份额低于华为,但是依然显著高于OPPO(<10%)和vivo(10%+)。而在今年一季度的卫生事件的特殊背景下,小米受惠于线上优势,因而在一季度给出了超预期的业务。因此,我们认为未来小米的线上份额会继续保持稳定,并且受惠于中国线上销售占比的提升。

02 小米高端智能手机段位加速布局

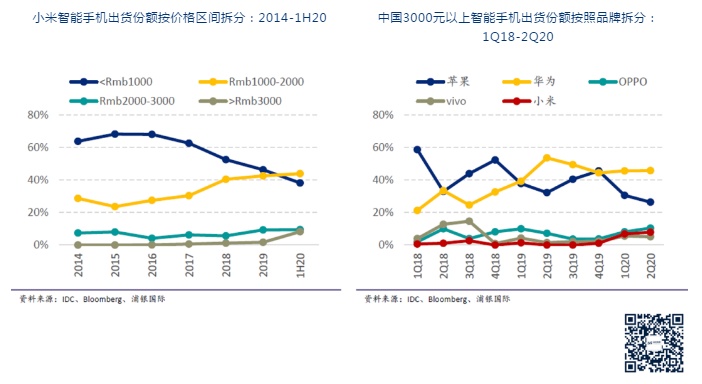

过去几年,小米在高端智能手机,或者说是高于人民币3000元价位段的手机布局并不顺利。在2019年,小米智能手机总出货量中高于人民币3000元以上占比只有2%。但,也是在2019年,我们看到小米公司进军高端的策略布局。未来两年,我们将见证小米在高端智能手机的表现,同时也进一步改善小米智能手机的产品组合,拉动小米智能手机平均单价的提高。

首先,在2019年年初的时候,小米宣布RedMi(原红米)品牌独立。我们认为未来RedMi品牌会扛起原来小米品牌的性价比的战略,通过极致的性能和价格打动消费者。一来有利于让RedMi品牌打造自己子品牌的旗舰,扩大受众群体。二来,这也会进一步帮助小米主品牌摆脱价格段的束缚,进军更高价位区间的智能手机。小米也连续三年提高其数字旗舰系列的售价。

小米2018-2020旗舰机型比较:不断向高价格段挺近,提升品牌力

其次,在2020年年初,小米发布小米10并成功打入3000元以上价位段。小米也因此在今年一季度在中国3000元以上智能手机价格区间斩获7%的份额。另外,根据ITBD的数据显示,在2020年6月,在中国地区,小米10和10Pro系列销量为73.5万部。作为小米初次亮相3000元以上价位段的旗舰来说表现已经相当不错,略低于当月华为P40系列的82.7万部和OPPO Reno3系列的81.1万部,但是已经高于vivo 的X50系列的72.1万部。在618期间,小米10系列成功夺得京东平台3500-4500元价位段销量冠军。

最后,今年8月11号,小米发布今年旗舰机型的“超大杯”,小米10至尊纪念版,进一步上探小米手机的价格上行价格区间至5299元。小米这款机型即使在这个价位段,同华为、OPPO、vivo的旗舰相比,也有非常强的竞争力。截止8月31号,天猫小米旗舰店小米10至尊纪念版下单数量已经超过2万。因此,我们预计小米在中国3000元以上价格区间的市占率会在今年二季度8%的基础上继续提升(见下图HOVM旗舰机型比较)。

小米、华为、OPPO、vivo旗舰最高端机型对比

海外的快速扩张

在2018年,小米智能手机的海外出货量就已经超过中国的出货量。海外地区不可或缺的成为小米智能手机业务增长最大的动力。我们认为小米目前在海外取得较好成绩主要的原因在于:1)小米智能手机性价比相对比较高,2)线上渠道的销售有利于小米品牌的快速传播,3)IoT(Internet of Things,物联网)爆款产品带动小米手机的出货。我们认为这几大优势会持续推动小米海外的扩张。

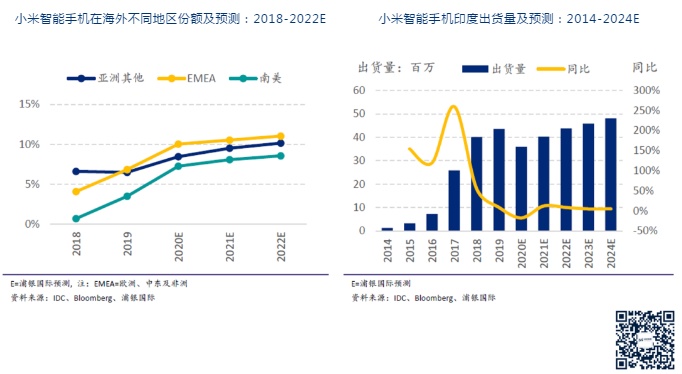

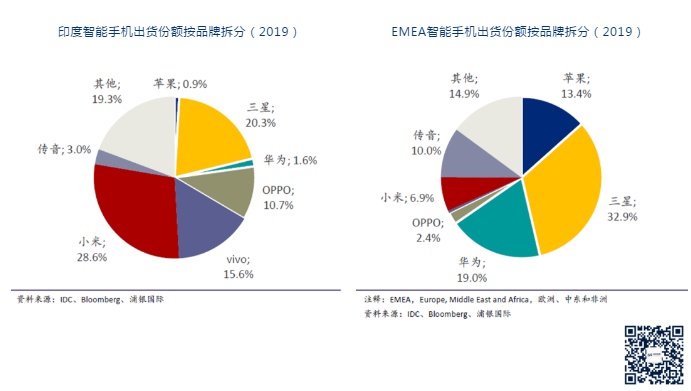

在2019年,小米在印度地区的智能手机出货量超越自己在中国地区的出货,达到4400万部,同比增长8.5%,贡献了小米手机出货量的35%。并且连续两年夺得印度智能手机出货量第一。我们认为小米未来两年在印度继续增加份额带来的空间相对比较小,更多成长将来自于印度手机用户从功能机向智能手机转换带来的智能手机的成长。在2021年和2022年,小米在印度的智能手机出货量预计将成长13%和8%,与印度整体智能手机出货量的成长类似。

小米着力拓展的第二块海外市场是欧洲。在2019年,小米EMEA(Europe, Middle East and

Africa,即欧洲、中东、非洲)已经取得非常亮眼的成绩,一共了出了1250万部智能手机,或15%的市占率,排名第三,仅次于三星和华为。在非运营商主导的市场中,小米的拓展速度是非常惊人的。小米会利用爆款的智能手机建立品牌,然后利用小米体系中受欢迎程度比较高的IoT产品配合手机继续做推广。因而,小米海外扩张比起OPPO和vivo要高效很多。

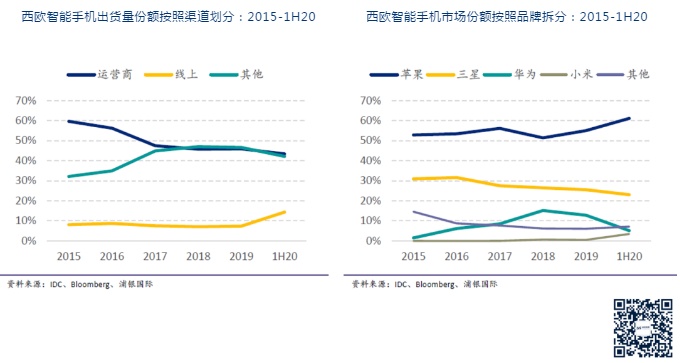

西欧智能手机市场:

西欧运营商渠道占据40%-50%的份额,因此手机品牌需要配合运营商针对做一些客制化的改动

在西欧苹果和三星总共占据70%以上的份额,因此西欧运营商也有意愿降低对这两大品牌的依赖度

目前正是小米重点突破西欧的好机会,尤其是西欧的运营商渠道。而且我们认为小米在今明两年就能看到显著的成果。小米需要配合运营对智能手机做一些客制化的变动。这对效率优先的小米来说并不是一件难事。另外,在华为逐步退出西欧市场时,西欧的运营商也会加快引入除苹果和三星之外的手机品牌来平衡苹果和三星。因此,我们认为目前小米正处于进入西欧运营商渠道非常有利的时机。

小米、苹果、三星旗舰手机对比:小米的旗舰机型具有竞争力

我们预计EMEA这个大区将会是小米未来三年增长最快的区域,预计在这个区域小米2019-2022E的复合增长率将到达16%,市场份额也有望从2019年的6.5%成长为2022年的10%。到2022年,小米EMEA区域的智能手机出货量也将超过中国地区,仅次于印度。

用IoT产品和小米生态链构建护城河

小米的IoT(Internet of Things,物联网)业务是小米过去三年增长最快的业务板块,2016-2019的复合增速达到了71%。我们预计未来三年这个板块的业务将依然保持小米三大业务板块中最高的增速,2019-2022E的复合增速将达到24%。

我们认为小米IoT产品取得如此成绩的主要原因在于:

小米手机用户为小米IoT产品积累了最初的忠实用户

通过复制小米智能手机打造爆款的能力打造智能产品

产品基本可以实现和小米智能手机的实时互联

借助各生态链企业,小米可以在多个产品种类实现快速兑现

这些优势综合起来让小米在过去三年取得傲人的成绩,也可以确保小米在未来三年持续发展。在这块业务中,收入贡献最大的产品是小米电视和笔记本业务。在其他IoT产品中,收入贡献比较大的还有小米手环、移动电源、电动滑板车、净水器等。在小米不断扩充品类的过程中,智能门锁、电饭煲等都有着很高的增长率。

小米打造IoT产品的能力和速度就和小米登顶印度智能手机市场的速度一样强,一样快。我们可以看到小米在2019年把小米电视市场份额做到了中国第一,并也让电视业务成功出海进入印度。而小米手环、平衡车等都占据了全球第一的份额。

小米智能电视:不断向高端电视领域渗透

小米IoT产品种类丰富

在2019年,小米的IoT业务收入已经达到了智能手机收入的51%。这个比例与苹果的比例差不多。今明两年,小米会重点发力白色家电。由于白电的单价相对其他手机周边要高,我们也预期白电业务的展开也会持续推动小米IoT业务的快速增长。

最后,我们认为IoT产品同时给小米的智能手机业务构建了护城河。根据小米年报,2019年拥有5件以上连接小米IoT平台的设备的用户数达到了410万,在2018年230万的基础上快速增长。这些IoT会增强小米手机用户的粘性。这些用户也会成为小米手机最忠实的用户。这同样是我们认为小米智能手机在国内基本盘的份额保持在9%的原因之一。

小米生态链丰富

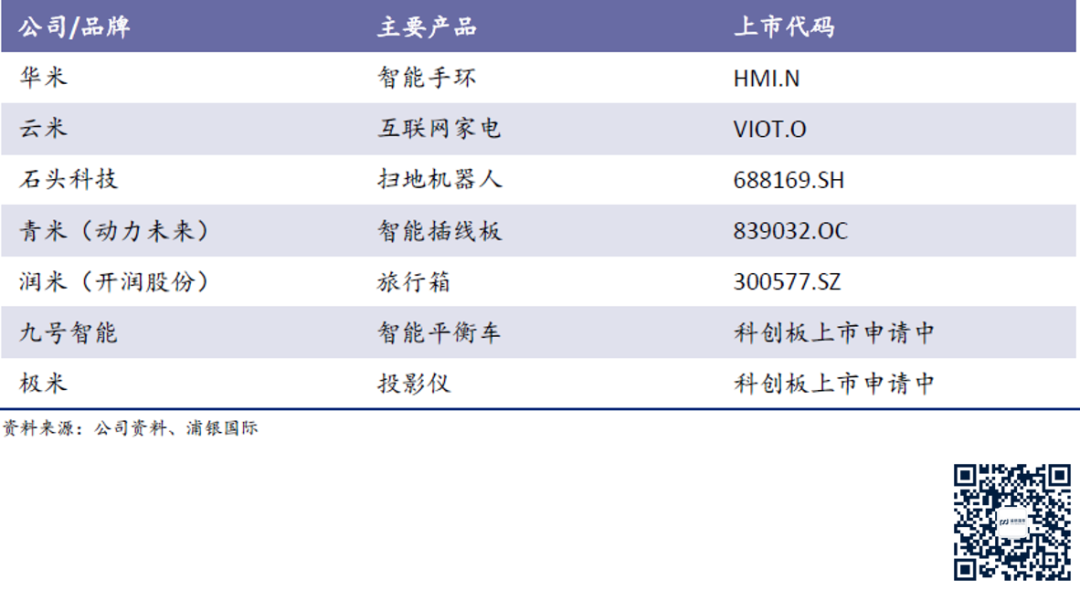

小米的生态链各家企业主要负责小米的IoT产品。生态链的企业也可以借助小米打造爆款的能力让公司得到快速的发展。我们认为这是小米和生态链的双赢策略。小米在2019年年报中披露,小米投资或者参股的生态链的公司已经有290家。其中,华米(小米手环)、九号智能(平衡车)、石头科技(扫地机器人)、云米(小米家电)四家公司已经或即将在美股纳斯达克或者A股科创板上市。这些生态链也是小米的多张底牌,未来生态链可能的上市动作也能为小米带来丰厚的投资回报。

小米生态链企业已上市或正在上市申请的企业

小米有品电商高增长

因为小米IoT产品品类的不断丰富,小米也顺势推出了小米有品APP(Application,应用)。有品电商平台的GMV(Gross Merchandise Volume,商品交易总额)也快速增长。在2019年,有品电商平台的GMV突破100亿人民币。根据极光统计,2020年6月,除了几家头部电商平台外,小米有品几乎是唯一呈现渗透率和日活人数同比增长,且增长比较明显的电商平台。

小米电商平台在不断的提供更加丰富的商品组合,精选消费者喜爱的产品,同时积极获取新课。同时,有品电商平台也将受惠于中国电商渗透率的提升。因此,随着小米IoT业务不断发展和壮大,小米有品电商平台业务也会不断提升。

(小米有品电商平台业务计入小米互联网业务板块。)

互联网增值业务走向国际

智能手机是移动互联网时代最为关键的载体。因而,互联网基因是深深烙印在手机品牌公司里的。对于安卓定制化操作系统MIUI(MI User Interface,小米用户界面)起家的小米来说,互联网业务的布局更是从一早就开始的。

对于互联网业务来说,流量是最为关键的指标。小米获取流量的方式最为直观就是有多少人使用小米手机,那就是为小米贡献了多少流量。

截止2020年一季度末,小米的MIUI,也就是小米手机操作系统的用户数为3.3亿,其中中国用户数为1.1亿,海外用户数为2.2亿。目前,小米的互联网收入的90%以上来自于国内。因此国内用户数将是小米互联网业务最重要的根基。基于我们对小米国内智能手机9%份额的基本盘的信心,我们认为MIUI国内的用户在未来也可以基本维持在1.1亿上下。

根据中国互联网信息中心的报告,1)中国网民人均每周上网时长同比都是不断增加的,2)手机网络游戏用户规模和使用率都是不断提升的。下图中极光的报告数据也符合这一结论。这都有利于小米的国内广告和游戏业务的增长。而且,随着小米3000元以上价位智能手机销售占比的提升,这可以推动小米这两块业务的ARPU(Average Revenue Per User,平均用户收入)增长。

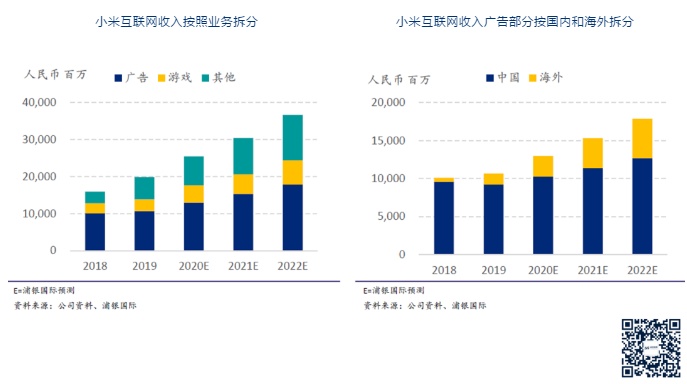

小米的互联网业务主要可以拆分为三大块——广告收入、游戏收入和其他互联网增值业务。其他互联网增值业务主要包括电视广告和会员、金融业务、以及上文提及的有品电商平台业务等。在2019年,小米的广告收入和游戏收入分别占小米互联网业务的54%和16%,是小米互联网业务最重要的部分。

另外,随着印度等海外地区MIUI用户数的提升,小米的海外广告收入增速有望进一步加速。我们相信,在抖音的国际业务受到美国政府阻碍的时候,手机品牌可能是仅有的可以取得国际化互联网收入最好的代表。

综上,我们预计小米的互联网业务在2019年-2022年将保持25%的复合增速。

竞争格局

对于小米来说,智能手机业务最主要的竞争对手全球排名前几大的智能手机品牌公司,包括苹果、三星、华为、OPPO、vivo。

小米在中国市场会继续丢份额给华为,甚至OPPO和vivo吗?

我们认为小米在中国的份额会维持在9%左右。主要基于如下原因:

小米智能手机总出货量高于OPPO和vivo,因此小米在供应链端的成本依然保持有优势;

小米不会与OV最强大的渠道优势相碰撞,但是OV想要触动小米最硬核的线上渠道也很难。小米在国内线上的份额保持在20%;

若美国持续对华为出口限制,华为海思芯片的优势在未来两年会相对走弱。这给予小米潜在的份额提升的机会。

小米在印度市场会继续增加份额吗?

我们认为小米的份额还有小幅上升空间,但是份额上升空间不大。在印度市场,小米已经做到接近30%的份额,这个数字已经是高于三星在过去五年的拿到的最高份额了。所以小米份额继续上升的空间相对有限。另外,小米在印度和OV也是直接竞争的情况。但是,一来印度还有接近20%份额是中小品牌占据,二来三星也依然保有印度20%的份额。这两者也给中国品牌足够的竞争缓冲,因此小米份额在印度的下行空间也不大。

小米在中国市场会继续丢份额给华为,甚至OPPO和vivo吗?

我们认为未来小米是很有希望从三星和苹果的高端份额抢夺一些份额的,尤其在西欧的运营商市场。目前,小米正在努力向高端区间渗透。下半年,小米依然会发布高端区间的智能手机。华为逐步退出欧洲市场之后,小米借机进入的机会会比较大。我们相信随着小米在高端布局的完善,小米和三星、苹果的差距会减小。

风险提示

卫生事件的持续爆发对于智能需求的影响持续时间比预期更长,导致智能手机需求恢复速度慢于预期;

小米三大板块的海外业务受到中美冲突加剧影响,海外拓展受阻,增长速度低于预期;

剧烈竞争引起的硬件业务毛利率下降,利润增长速度显著慢于营收增长。

估值

我们认为小米的估值在未来有望继续提升,主要原因为:1)小米是少数上市的有较好海外布局的科技公司,2)小米是少数上市的可以受惠于5G周期的手机品牌公司,3)小米依然保持较高的利润增速。

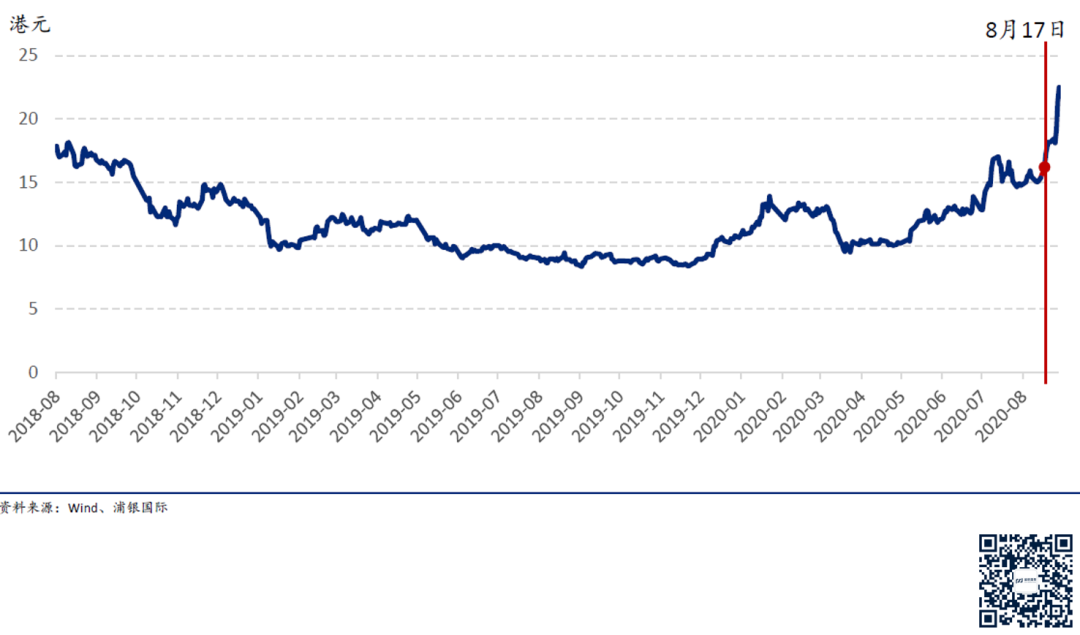

在过去两周的时间小米的股价从8月17日的16.2港元迅速上涨到8月28日的22.5港元,涨幅约39%,主要反映市场对小米估值的修复。

我们认为以下四个因素还没有包含在小米目前的股价中:

中美贸易关系并没有见到明显缓和趋势;

小米的估值依然低于诸多龙头企业,包括港股的阿里、腾讯、美团等互联网企业,美股的苹果公司、A股的众多智能手机供应链如立讯精密、歌尔股份、蓝思科技、信维通信等,因此估值还有上升空间;

小米的今年的业绩在二季度的基础逐季增长;

更多恒生科技指数ETF在成立中,有被动资金会进入小米。

小米股价

小米股价上行风险分析

我们认为小米股价的上行风险来自于两个方面:1)基本面的上行空间,2)估值的上行空间。

01 基本面的上行风险

2020年8月17日,美商务部再次升级对中国智能手机品牌公司华为的出口限制。我们在前文提到过,虽然,今年下半年华为手机的新品发布和出货受到影响较小,但是,此情况持续下去会影响到华为的智能手机的出货量。我们也分析了在华为遭受极端制裁的情况下,以华为2019年全球2亿部智能手机的空间来计算,中国品牌有能力拿下其中70%的份额。

在这种极端假设下,我们认为小米有能力取得华为35%-50%的空间,即7000万部到1亿部的空间。结合小米2019年1.25亿部的出货量,小米在此假设下可以做到2亿-2.3亿部的智能手机出货量,增量空间为56%到80%之间。小米主要可以在中国的线上渠道、国内一线城市零售渠道以及海外市场取得华为留下的空间。也就是说,如果华为面对无法应对的中美关系摩擦,那么小米将最有机会接棒华为,从出货量的角度挑战全球第一第二即三星和苹果的龙头地位。

当然,我们的基本假设是在2021年华为保持1.6亿部的智能手机出货,而小米完成西欧市场的初步切入。在2022年,中美关系没有显著变化的情况下,小米智能手机将持续增长,超越华为,成为全球第三。因此,即使不遇到华为事件性风险,小米也将在两年内挤入全球第三的位置。小米依然是最闪耀的星。

02 估值的上行风险

流动性泛滥利好权益类资产

我们浦银策略分析师报告《美联储的鸽派货币政策新框架及资产影响》中提到,美联储新的货币框架下,即使经济反弹,就业、通胀等数据大幅回暖,美联储也将可能维持宽松立场,此时全球股市有可能出现超涨风险。

小米被纳入恒生指数以及恒生科技指数

2020年8月,小米被分别纳入香港恒生指数和恒生科技指数。被动型ETF基金的买入为小米的股价做出支撑。随着市场上更多恒生科技指数ETF的增加,小米相较于阿里和腾讯,会受惠更多。

小米作为中国智能手机品牌具有稀缺性

在中国四大手机品牌中,小米是唯一一家上市的,也是海外发展势头最好的公司。我们认为小米作为个人计算中心的最优标的,有最全面的布局下一代计算中心的能力。小米的估值有进一步提升的风险。

公司背景

小米公司正式成立于2010年4月,是一家以手机、智能硬件和 IoT 平台为核心的互联网公司。2019年小米营收首次突破2000亿元。截止2019年,小米的业务遍及全球90多个国家和地区。

目前,按市场份额计,小米是全球第四大智能手机制造商,在40余个国家和地区的手机市场进入了前五名,特别是在印度,连续11个季度保持手机出货量第一。通过独特的“生态链模式”,小米投资、带动了更多志同道合的创业者,同时建成了连接超过1.3亿台智能设备的IoT平台。

2018年7月9日,小米成功在香港主板上市,成为了港交所首个同股不同权上市公司,创造了香港史上最大规模科技股IPO,以及当时历史上全球第三大科技股IPO。

雷军为公司最大股东。

小米部分高管团队

(编辑:张金亮)