在卫生事件的催化下,大文娱行业的付费用户增长创下历史新高。

智通财经APP获悉,根据腾讯音乐(TME.US)2020年二季报的披露,付费用户达到了4710万人,较上年同期的3100万人,同比增长高达52%;付费用户占比也从上年二季度的4.80%提升至当前的7.20%。

图:腾讯音乐付费用户稳步提升、付费用户占比达到新高

大文娱、大行业、大机会

不只是音频领域,类似的现象也普遍发生在视频领域、电子阅读领域等等,比如爱奇艺(IQ.US)付费会员从2018年Q1的0.80人增至2020年Q2的1.05亿人,与之对应的是爱奇艺的收入大幅提升。

目前大文娱行业的付费增长成为趋势性的现象,中国的文娱付费率依然有极大的提升空间。从用户角度,一方面是因为公共卫生事件在家,需要足够的文娱活动来消耗时间,更为重要的是付费获取优质内容已经成为90后、00后的消费习惯。从社会角度,国家强化了对知识产权的保护,对违规盗版打击力度空前。从文娱企业角度,上游的文娱企业数量已有所减少,集中度提升后企业希望尽快增强营收规模,付费会员成为最有效的方式。

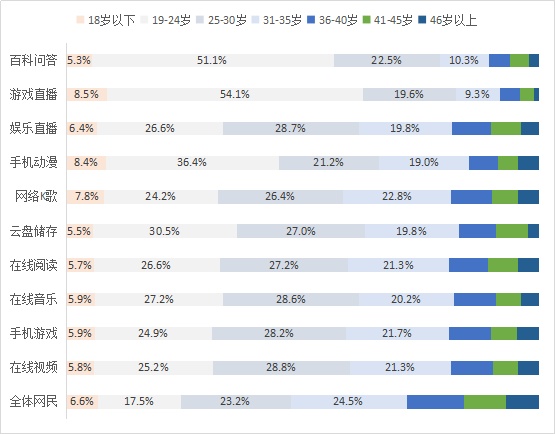

图:典型行业付费用户年龄结构对比

数据来源:QuestMobile 中国移动互联网数据库2019年6月

站在更宏观的视角,除了文娱行业的付费外,结合游戏行业、生活服务、通信等行业的付费,业内人士通常把这4个细分行业统称为“虚拟商品及服务行业”。根据沙利文的行业研究报告和数据,虚拟商品及服务行业在2019年的市场规模为1.29万亿元,未来五年的复合增长率达到10.20%。

图:中国细分行业虚拟商品及服务市场规模(十亿元)

我们可以把行业的市场规模进行简单的测算,行业规模=付费品类X付费人数X付费金额。未来五年这三个维度都将持续提升,从细分行业的增长来看,文娱、游戏、生活服务行业未来5年的复合增长分别高达15.90%、12.70%、12.80%,依然保持强势增长。

图:各细分行业的虚拟商品和服务的年复合增长率,%

挖掘虚拟商品和服务行业的投资机会

在虚拟商品和服务高增长的行业中,如何挖掘到合适的标的呢?又有哪些有投资机会的受益股呢?

受益行业1:直接从事文娱、游戏、生活服务的公司,比如爱奇艺、腾讯音乐、网易(09999)、腾讯(00700)等等,最近涨幅都比较大了,需要梦想和信念加持。

收益行业2:为文娱和游戏行业产业链提供服务和支撑的公司,比如福禄控股,类似于微信的电商体系里的微盟(02013)、有赞(08083)等公司。

福禄控股目前已经是第三方虚拟商品和服务行业龙头,在中国第三方虚拟消费商品及服务提供商中排名前一,游戏和文娱虚拟消费市场中市场占有率第一,天猫虚拟类目销量排名常年第一、京东虚拟类目唯一合作伙伴。

什么是第三方?大白话就是除了官方渠道的销售体系都是第三方,举一个身边的例子,比如苹果直营店买的手机是属于官方渠道,在京东、苏宁、线下的手机店等买的苹果手机就是第三方渠道。在虚拟商品和服务行业,第三方的销售占比目前达到20%左右,但不同品类有一定的差异,具体而言文娱、游戏、通信、生活服务的比例分别为13.1%、22.5%、40.6%、20.5%。

福禄控股的独特价值和SAAS平台

福禄控股助力第三方虚拟商品及服务行业的参与者解决了哪些问题,为产业链提供了什么样的价值呢?

在第三方虚拟商品市场中,上下游有各自面临的痛点和问题。上游的虚拟商品提供商的最大诉求是更高效率、更短时间去覆盖更多的用户,但自己对接下游的各类渠道商的速度慢、商务周期长;上游官方擅长的是内容端,而对电商运营、建设等不擅长、非重点工作;商业化运营需要持续的活动运营、拉新促活等,对行业的运营经营、定制化解决方案、技术实现要求高。

下游渠道商面临的问题和痛点也很多,比如需要更多的内容来满足平台上的用户选择,但上游货源极其分散,一一对接的难度大;缺少成熟的技术支撑,平台搭建和运营的投入较大;用户的持续运营要求高、售后服务要求高。

由于上下游的内容商、渠道商十分分散,福禄控股建立了虚拟商品行业的底层SAAS技术服务平台(福禄开放平台),公司向平台参与者提供「一站式」虚拟商品相关服务及增值服务。目前,上游覆盖市面90%以上的虚拟充值商品,914家供应商、2.2万SKU、续约率94%;下游:1454个渠道商,续约率94%、触达用户13.4亿人、去重用户4.4亿人。

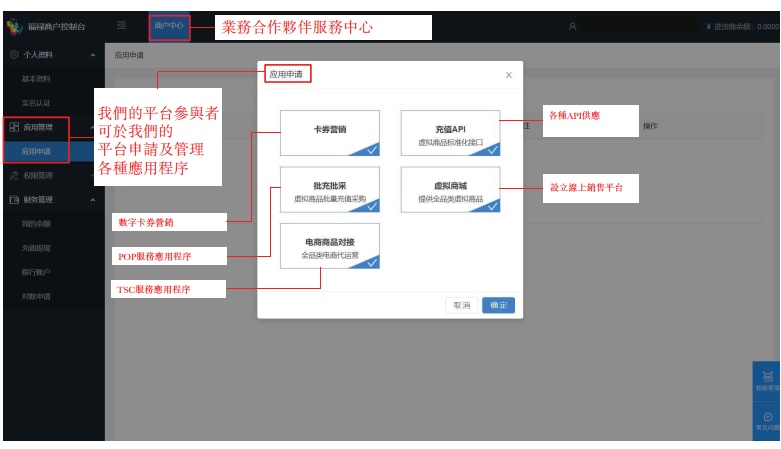

公司的SAAS福禄开放平台可通过API及MALL服务应用程序无缝嵌入互联网平台。与人工连接相反,API或MALL等服务应用程序为于我们平台参与者应用程序代码及福禄开放平台各自的公共编程接口,用以交换数据,自动应答客户订单请求。

图:福禄SAAS平台参与者角度的福禄开放平台界面

平台参与者可申请应用程序并通过我们的福禄开放平台管理该等SAAS应用程序。我们平台上可供使用的若干应用程序简介如下:

API:我们平台上可供使用的众多虚拟商品充值API,使虚拟商品消费场景无缝连接我们的平台,并触达多种类别的虚拟商品,涵盖文娱、游戏、通信及生活内容。

POP:我们的POP服务使虚拟商品消费场景可批量提供虚拟商品。该服务高效、便捷、安全及灵活。企业可通过POP应用程序下一张订单,将大量虚拟商品发送予不同雇员(作为雇员福利)或将虚拟商品出售予大量终端消费者。

TSC:虚拟商品消费场景可使用我们的TSC应用程序管理不同电商平台上的网店。我们的TSC服务亦使虚拟商品提供商可上货和集中管理不同电子商务平台上的网店,节省了虚拟商品提供商需要向每个电子商务平台手动上货其虚拟商品的时间。

MALL:我们的MALL应用程序使得虚拟商品消费场景可经营我们所设立的网上商城。该应用程序还可以根据平台参与者的其他具体需求进行定制,例如建立用户或雇员管理制度及奖励积分系统,以及制定雇员福利解决方案。

在以上功能和模块外,福禄控股持续增强向虚拟商品提供商和虚拟商品消费场景提供一站式服务的能力,方式为(a)开发更多的增值服务(如会员管理及互动广告服务),(b)交叉销售增值服务,以增加虚拟商品提供商使用我们平台的忠诚度及意愿,及(c)探索在游戏行业向游戏玩家提供更多增值服务的机会(如游戏级别服务、游戏同伴服务及专业游戏账户租赁服务)。

从结果上看,随着公司SAAS平台的能力提升,公司的上下游客户数量快速提升,公司的虚拟商品数量从2017年的267家提升到2020年Q1的914家,下游消费场景数量从376家提升到1454家。

在获取用户的维度方面,福禄从多种维度、多种方式获取终端用户,包括:电商平台和支付平台,其他互联网消费场景、代运营品牌等方式。公司目前运营自营网店63家、代运营网店15家,而在2017年分别为26家、2家。

图:福禄的3类运营方式和业务流程

从财务数据看,公司调整收入结构,业绩持续增长。公司2018年和2019年的收入分别为2.09亿元、2.42亿元、调整前的净利润为0.76、1.06亿元。2020年一季度收入和净利润分别为0.8亿元和0.45亿元,较上年同期收入增长35%,经调整净利润增长125%。

尤其值得注意的是,公司在调整业务结构,把资金用于佣金率更高的文娱类业务。数据上,文娱、游戏、生活服务的收入占比逐步提升,2019年的收入占比超过94%。

另一个引人注意的是,从收入结构看,2020年Q1增值服务的收入占比达到28.9%,而去年同期增值服务占比近为2%。

结语:

目前虚拟商品和服务已成为大众居民的刚需品,中国的大文娱付费习惯和发展趋势已经来临,文娱行业未来五年的复合增长率预计达到19.9%。

福禄控股基于SAAS技术高效解决了虚拟商品和服务行业上下游的痛点,通过不断的客户累积,放大双边的规模效应。目前福禄控股已成为细分第一,随着IPO募集资金近1亿美元到位,公司能够更快的放大规模和体量,拉大与行业第二、第三名的差额。

目前,从PE来看,微盟集团(-44倍PE)、中国有赞(-45倍PE)、宝尊电商(57倍PE)、壹网壹创(95倍PE)。按照当前的发展预期,公司若能未来3年净利润达到3亿,按照SAAS行业40倍左右的估值,公司市值有望达到120亿元。