由于公共卫生事件的影响,大量线下生态受到前所未有的冲击,支付行业也因此而经历一场变革,即支付机构必须加快自身数字化转型进程,才能为商户提供完备的数字化解决方案。

作为支付行业的巨头之一,汇付天下(01806)在过去一年多的时间里一直强调“支付+SaaS”模式,这也是公司努力转型的方向。

智通财经App观察到,8月25日,汇付天下发布中期业绩,上半年公司实现收入17.1亿元人民币(下同),经调整净利润8464万元,完成支付交易量9796亿元。公司在行业内率先开启数字化转型,赋能商户服务向线上场景延伸,有效降低卫生事件对传统业务造成的不利影响,业务规模呈现“V”型回升,同时跨境和SaaS等新兴业务逆势高速增长。

新兴业务逆势高增长

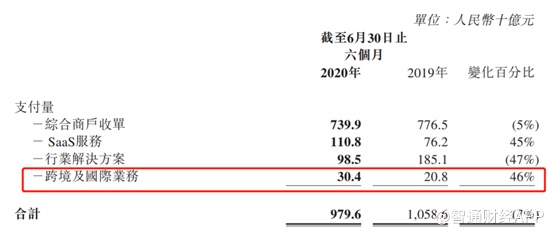

具体来看,上半年汇付天下跨境及国际业务实现营业收入2083.6万元,同比增长20%;毛利1132.2万元,同比增长15%。

2019年汇付天下获得VISAQSP资质认证,并取得香港MSO牌照,已率先成为行业内提供海外购全流程解决方案的公司。

今年3月,汇付天下正式完成了名录登记并首批获得跨境支付外汇牌照,通过了万事达卡PF资质认证,同时获得美国MSB备案,拥有在美国电商平台的收款资格;8月18日,公司推出全新跨境支付解决方案uPrimer,为中国卖家在跨境支付、技术支持、金融产品及产业链服务聚合服务。

受益于行业合规化发展及跨境支付高费率推动,跨境及国际业务未来有望持续高增长,助推公司业绩更上一层楼。

除了跨境及国际业务实现稳定增长以外,上半年公司的SaaS服务业务表现也十分亮眼。

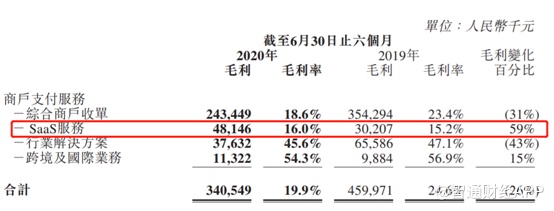

财报显示,2020年上半年汇付天下SaaS服务完成交易量1108亿元,同比增长45%;交易笔数155896万笔,同比大增159%,单日扫码交易峰值超1300万笔;实现营业收入3亿元,同比增长51%;毛利4814.6万元,同比增长59%。今年上半年,汇付天下合作的SaaS机构由2019年底的392家增长至457家。今年8月20日,公司通过投资奥琦玮等公司以战略合作方式布局场景类SaaS业务。

快速的新兴业务发展,离不开公司多年的研发投入。

持续研发投入,聚焦数字化场景

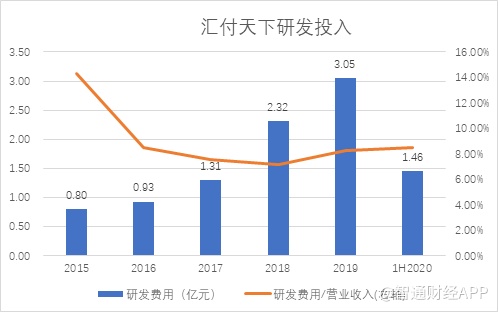

在数字化转型战略下,公司持续重视科研投入,近五年多来,公司研发支出投入稳定增长,合计共投入近10亿元。2020年上半年研发支出达到1.46亿元,同比增长18.5%,占营收比例的8.51%;2015-2020年上半年,研发占比均值为9.06%。

持续的研发投入,助力公司的业务结构由“SaaS+支付”向“支付+SaaS”演进。

尽管“SaaS+支付”和“支付+SaaS”只是调换了个顺序,但背后却是完全不同的模式。

“SaaS+支付”的业务模式更多是为SaaS提供支付、钱包、账户等服务;而“支付+SaaS”则是通过汇付天下的支付,叠加公司的SaaS产品、合作方SaaS产品,触达商户,提供快速且定制化的服务,这也是汇付天下与其他同行企业的不同之处。

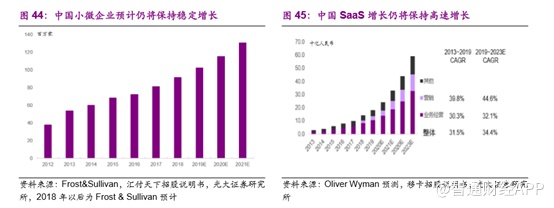

据统计,截至2019年底,我国实有市场主体的数量达到了1.23亿户,相较2018年增长12%;而我国个体工商户在2019年底的数量更是达到了8261万户,占到整个实有市场主体的67%。

大量缺乏数字化经营意识和能力的个体工商户,成为独立第三方支付企业进行企业服务市场布局的最佳入口。根据Frost&Sullivan的统计,我国小微企业数量在2019-2021E仍将保持13%左右的复合增速,针对商户SaaS服务的市场规模仍将有巨大发展潜力。

此外OliverWyman也表示,2013年至2019年,我国SaaS市场规模年均复合增速达到31.5%,增长十分迅猛,且预计未来仍将保持高速增长,预测数据显示2020-2023年SaaS市场规模CAGR有望达到34.4%。

行业发展潜力巨大,加上汇付天下已构建数字化运营平台,毫无疑问,汇付天下是这一次的受益者。

根据公司官网信息,目前,汇付天下是行业内首家全面应用云原生技术的企业,已实现弹性可扩展的系统支撑,同时公司也是中国第一家与阿里云合作的独立第三方支付服务提供商,利用云存储和计算服务以拓展处理能力和灵活性。数据显示,汇付天下日交易承载能力达1亿笔,同时应用大数据技术和系统化能力,将风险欺诈率降至0.007BP(BP即万分之一),风控能力居于行业领先地位。

除了率先转型以外,从投资角度来看,汇付天下当前的估值水平远低于同行企业,其投资潜力巨大。

业内估值水平最低,投资潜力巨大

从估值角度来看,截至2020年8月31日收盘,汇付天下PE(TTM)为-505.85倍,乍看一下这个估值并不美观。但是归根溯源,导致PE出现负数的原因是上半年公司大幅计提一次性股权激励费用所致,并不会对公司长期经营有持续的影响。

财报显示,上半年公司行政开支合计2.57亿元,较去年同期增加1.41亿元,主要原因是股份奖励计划导致的股份支付开支增加。剔除这部分的影响,上半年公司业绩为正盈利。即调整后,截至2020年8月31日收盘,公司的PE(TTM)为23.23倍,PB为1.31倍。

而同行拉卡拉(300773)的PE(TTM)为35.16倍,PB为6.71倍;移卡(09923)的PE(TTM)更是高达62.23倍,PB为8.03倍。同行两家公司估值远高于汇付天下。

此外,从研发支出角度来看,近三年来,汇付天下研发支出占营业收入比例均值在8%左右,远高于拉卡拉的5.32%和移卡的6.33%。

从上述角度分析来看,汇付天下的投资潜力巨大。

除了公司估值低以外,行业赛道也十分有潜力。数据显示,我国第三方支付收单机构每单利润远低于美国(Square利润约1%,我国仅在0.1%~0.2%之间)仍然能够成功实现盈利,具有强大的潜力。

目前我国第三方支付收单机构为小微商户提供SaaS服务仍然处于起步状态,而光大证券预计2020E~2022E我国SaaS市场仍将实现约30%的复合增长率,SaaS市场空间广阔,同时跨境支付及国际市场业务利润较高,仍有较大发展空间。

数字化转型早,研发投入大,无疑汇付天下会吃到为各类商户提供SaaS服务的第一波红利,因此其业务发展前景十分可观。而随着公司数字化转型战略的持续深入,数字化解决方案能力的提升,公司的业绩进一步提升,估值也有望得以回归。