本文转自微信公众号“猛兽财经”

Netflix(NFLX.US)的流媒体平台拥有最好的电影和电视剧内容,它在内容的数量和质量之间找到了绝佳的平衡。

高质量的内容带来用户粘性以及护城河。

我们对Netflix的未来持乐观态度,但Netflix需要展示它实际上可以连续多年产生正现金流的能力。

正如我们所知,内容是流媒体服务成功的主要驱动力。Netflix在过去不断收集大量的原创作品,并开始收到相应回报。本文将讨论Netflix的内容的巨大价值,以及高质量的内容所驱动的未来。

内容为王

在美国的流媒体领域,要确定哪家流媒体公司拥有最好的内容并不难。理论上,每个美国家庭花费时间最多的流媒体服务拥有最好的内容。所以现在Netflix是美国的内容之王,很多家庭花很多时间在它的平台上搜索电视剧和电影进行观看。

虽然Netflix是内容之王,但他们并不一定会制作出最受欢迎的电视剧和电影。事实上,在2020年7月,迪士尼(DIS.US)的《汉密尔顿》遥遥领先于流媒体平台上最受欢迎的电影或电视剧。用户花在流媒体平台上的8.7%的时间,竟然是用来观看《汉密尔顿》的。这部电影时长2小时40分钟,而最受欢迎的电视剧《实习医生格蕾》占据了流媒体平台总播放时间的6.1%,但这部剧只花了15天的时间就能看完。显然,《汉密尔顿》是一个巨大的成功。

2020年7月,流媒体平台上观看人数最多的电影和电视剧中,没有一部是Netflix原创的。尽管在6月份,收视率最高的10部电影和电视剧中有7部是Netflix原创。

然而,Netflix产品的成功并不依赖于一两个爆款电视剧或电影作品,实际上,Netflix产品的成功主要是在于其高质量电影和系列的深度。Netflix的产品目录多样且经过深思熟虑。每个用户都会找到一些自己喜欢的高质量的电视剧或电影,但没有人会在这个平台上喜欢所有的电视剧或电影。

Netflix的内容并不以数量为傲

为何Netflix的内容在数量和质量之间找到了正确的平衡?我们来分析一下。首先,例如,Netflix的目录比迪斯尼的要大得多:

据迪士尼表示,在推出的第一年,迪士尼+将包括7500集当前和过去的电视节目、500部电影。迪士尼所提供的内容数量,只相当于Netflix美国47000部电视剧的16%、4000部电影库的12.5%。

然而,许多看空Netflix的投资者认为,迪士尼不足为惧,亚马逊(AMZN.US)Prime Video才是一个真正的竞争对手。根据公开数据,亚马逊Prime视频有一个庞大的目录,甚至比Netflix的还要大。但根据安培分析,它的质量不如Netflix的内容质量。

Netflix拥有比迪士尼更多样化的电影和系列。迪士尼的内容主要吸引年轻人,而Netflix则拥有更大、更多样化的内容库,对整个家庭都有吸引力。

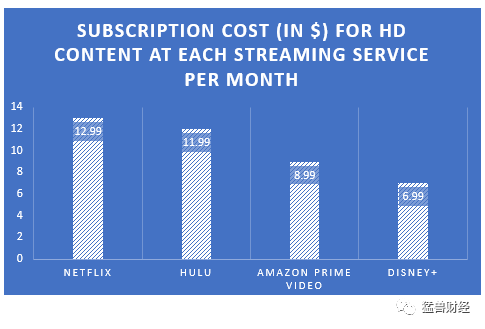

迪士尼+以全垒打的成绩进入美国客户满意度指数,成为最优秀的流媒体服务。我们一直认为迪士尼+印证了Netflix产品的价值。迪士尼+的ARPU(每用户平均收入)值为5.63美元,其中大部分是美国用户,而Netflix的ARPU值为11.24美元,如果只算美国用户的话,甚至是13.25美元。很明显,Netflix要贵得多。但是Netflix并没有被迪士尼比下去。

迪士尼+以令人难以置信的低廉价格提供了大量的电影,甚至给了Verizon(VZ.US)客户一整年的免费服务,但他们仅仅是获得了比Netflix更高的满意度——相比之下,Netflix的背后没有一个完整的类似于迪士尼图书馆这样的内容库来支持他们。与迪士尼的比较再次展示了Netflix的独特在于,为用户创造原创内容、创造价值。一旦Netflix的原创内容路线走通了,对用户有价值,它就可能会提高订阅价格。

(资料来源:美国顾客满意度指数)

亚马逊Prime视频有成千上万的用户。不过,如果用户已经订阅了亚马逊Prime服务(每年119美元),就可以免费获得视频流媒体服务,这比Netflix订阅要便宜,还包括在亚马逊网站上的免费配送福利。这很好,但这个可能表明亚马逊PrimeVideo正在烧钱,而Netflix正在盈利。即使Netflix的价格更高,但用户对Netflix的满意度更高,它又一次表明Netflix为用户创造了真正的价值。

那么,是什么让Netflix的服务如此有价值呢?迪士尼+显然拥有最优质的系列和电影库,而亚马逊PrimeVideo则拥有很多没人想看的系列和电影。Netflix似乎找到了质量和数量之间的平衡。

Netflix通过高质量内容建立了护城河

Netflix不再是在内容上花费最多的流媒体服务商。当你开始考虑流媒体服务在每个用户内容上的花费时,Netflix的排名可能会相对较低。这表明Netflix的产品目录是强大的,而且未来也不需要高得惊人的支出——但很明显,Netflix需要继续在Netflix原创产品上投入大量资金。Netflix的竞争对手在内容上投入大量现金来获取用户,Netflix的主要目标不再是获取用户,而是持有和留住用户,这一点到目前为止Netflix已经取得了重大成功。

需要指出的非常重要的一点是:视频流市场不是零和游戏。至少订阅一项视频点播(SVOD)服务的家庭平均有近3项订阅。即使是激烈的竞争并不一定会产生零和游戏。

Netflix已经能够利用其庞大多样的目录在竞争对手压低Netflix服务价格的领域中保持竞争力。Netflix有一条护城河。

高质量原创内容其实非常昂贵

2019年第四季度,Netflix拥有1.6709亿付费用户,而他们在运营活动上消耗了28.87亿美元的现金。结果,Netflix在每个用户身上损失了17.3美元现金。Netflix公司正在继续投入大量资金来扩大其原创内容。他们认为内容决定了平台的成败,而我们认为他们是对的。这就是为什么在过去的几年里,新用户的成本显著上升——高质量的原创内容非常昂贵。

由于卫生事件,Netflix在2020年很快实现了现金流正增长。虽然卫生事件导致了电影制作的停顿,而Netflix的付费用户数量却在以巨大的速度增长。根据管理层的阐述,Netflix将在2021年再次烧钱:

展望未来,我们预计随着业务和生产的增长,2021年现金流将再次变为负值,但我们仍处在实现正现金流的多年道路上。——CFOSpencer Neumann

尽管Netflix目前处于盈利状态,但人们预计,未来几年它将继续在内容制作上投入大量资金。投资者和管理层希望这个庞大的内容库最终能结出硕果——到那时,Netflix将开始产生大量的自由现金流。

管理层指出,2020年的现金流水平是“一扇通向前瞻性现金产生机会或我们业务潜力的独特窗口”。

事实上,Netflix在过去几年烧了大量的现金,这导致了长期债务的大幅增长。目前,它的长期债务相当于大约一年的EBITDA,这是合理的,但EBITDA最终需要导致正的现金流。否则,这些账面利润仍纯属虚构。

考虑到该公司的增长前景,Netflix 91.23的市盈率乍一看似乎偏高,其估值似乎是合理的。然而,只有当公司开始产生持续的自由现金流,而不是将巨额现金投入到业务中,这些收益才能让股东得到回报。股票的价值取决于它未来的现金流。

总结

虽然Netflix正在经历激烈的竞争,但投资者不必太担心。Netflix目前对其客户有着精准的价值定位,这要归功于它多样化的原创内容。我们认为这一点它在长期都不会改变。流媒体领域不是零和游戏,很明显,Netflix将在未来几十年在这个领域扮演重要角色。

(编辑:赵芝钰)