智通财经获悉,12月1日,沽空机构Glaucus再次发表研报表示,中滔环保(01363)昨日(11月30日)发布的澄清公告反驳内容不足,虽然提供反驳数据,但欠缺文件证据,该机构认为,公司未有提供实质证据回应报告内容,中滔只是扭曲该机构报告的观点,通过混淆视听扰乱投资者,同时中滔亦忽略事实与证据。

Glaucus再发表新证据披露中滔未披露的关连交易,对方不一定是独立第三方。Glaucus重申,集团的财报严重歪曲财务业绩,管理层并不可信,公司股份属不可投资,维持每股只值0.38元,并预期公司股价进一步下跌是合理的。

以下是报告主要内容:

1.未披露关联方收购的购买价格

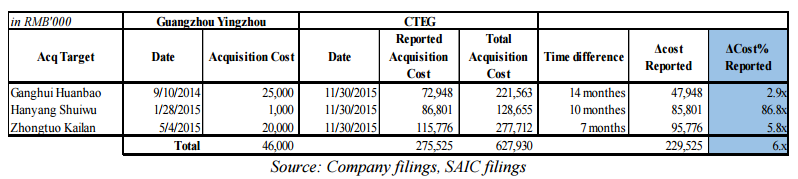

Glaucus在之前报告中,称公司于2015年通过广州盈洲投资有限公司,收购了三家公司,总作价为2.76亿元。并在报告中,提供了来自全国企业信用信息公示系统资料(SAIC)显示,表明广州盈洲为未披露的关联方,与公司董事长有密切联系。

中滔环保回应只作出了温和的借口,称公司董事长从未持有广州盈洲公司权益,也未担任任何职位。

这与报告指控答非所问,报告从来没有表示其主席曾在广州盈洲持有股份或在该公司担任职位。主要证据如下:

公司董事长拥有新滔信贷(通过另一件控股公司)权益,其董事长刘光辉为广州盈洲两名股东之一。广州盈洲仅于2014年7月29日成立,仅在收购港汇环保前几个星期。这足以证明广州盈洲成立的唯一目的是作为秘密关联中间人,因此,中滔环保可以作假其收购价值。

此外,广州盈洲在购买水处理设施之前没有任何经营历史。正如之前报告中质疑,广州盈洲一年前收购了三家公司,收购价为4600万元人民币,一年后,2015年以2.76亿元的价格转给中滔环保。

中滔环保回应称,广州盈洲支付的收购价格仅代表收购实体的“注册资本”,而不是真实收购成本(包括假设负债)。

Glaucus称这很可笑,因为据SAIC申报信息显示,广州盈洲并未显示任何负债,也没有区别股权和注册资本。

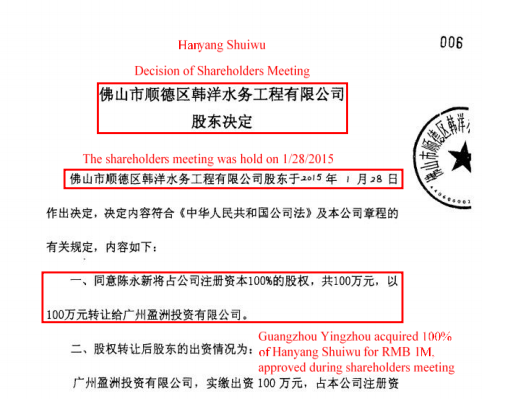

以下为广州盈洲收购韩洋水务的记录,当时仅以100万元人民币收购该公司100%股权。

此外,Glaucus发现了新的证据,证明广州盈洲是一个未披露的关联方。据SAIC文件显示,广州盈洲股权为两人持有,其中一个是刘光辉,新滔信贷的董事长,该公司为中滔环保董事长间接所有。

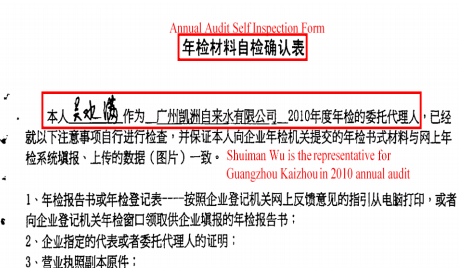

自发表报告以来,Glaucus发现吴水满与中滔环保两家子公司在SAIC提交的审计报告中的代表名字一致。即据SAIC信息显示,吴水满为子公司在广州凯洲的代表。尽管从申报信息仍不能确定吴水满是否为中滔环保代表,但他与该公司的关系是无可置疑的。

2.污水处理量数据夸大

污水处理量夸大的指控,中滔环保表示,该公司的全天候实时监控系统将实时数据传输至广东省重点污染源自动监控工作平台(“GZEP”数据),该系统是评估其污水处理设施营运最具权威、最及时的数据来源。此外,Glaucus报告混淆排放量与处理量的基本错误,环境保护部并没有公开处理量,而处理量决定其污水处理设施的收益。

中滔环保重申,就新滔设施而言,由于污水处理后中水回用流程的原因,该设施的处理量应视为其排放量和中水回用量之和。由于该设施的中水回用率在50%至70%,其排放量与处理量之间存在50%至70%的差距。

Glaucus称,首先,必须注意的是,环境保护部(“MEP”)数据不与GZEP数据相矛盾。GZEP数据仅在2015年7月提供,因此不会与沽空报告中引用的2012-2014年环境保护部数字相抵触。第二,投资者应该记得,Glaucus之前已证实MEP数据包括污水处理量。

作为一个高度监管的行业,环保部花费大量的时间和资源监测中国主要设施处理的废水的质量和数量。其次,还有一个关键点,MEP数据与其他上市公司北控水务(00371)和康达环保(06136))的利用率是相吻合的。难道MEP数据只对北京片区的监管是准确的,唯独对中滔环保出错?

3.收购中金再生欺诈行为

对于2013年收购中国金属再生资源属公然欺诈的指控。该公司表示,2001年,公司董事长徐先生曾以金融投资人身份投资中国金属再生资源(控股)有限公司附属公司,2007年,也就是中国金属再生资源(控股)有限公司上市前两年,其已撤出全部投资。

Glaucus称,此次香港历史上臭名昭著的股票欺诈行为,与公司有公司有密切关系,因中金再生与中滔环保的董事长关系如此之近,以致被其称为“合作伙伴”。

4.作假清远绿由财报

中滔环保回应称,关于夸大清远绿由2013年及2014年利润的指控。沽空报告无视收购的时间。该公司表示,由于收购时间在2014年4月30日完成,2014年1到4月亏损的约0.396亿元人民币不计入该公司综合账目,5到12月,清远绿盈利0.66亿元计入公司综合账目。

Glaucus表示,这个解释是可笑的,有几个原因。首先,如果该业务在2014年前四个月产生了人民币3900万元的净亏损(即每月净亏损975万元),那么如何在未来8个月内奇迹般地转亏为盈,并在未来8个月内产生6600万元的利润(每月利润825万元)?这种戏剧性的转变,在收购后立即实现是不可能的。

5.4400万购得土地持续闲置

关于沽空报告对旗下广州新滔公司所收购土地仍然闲置的指控。中滔环保表示,由于公司已花费部分时间重估该地块的开发选择,开发进程遭延误。但是目前已完成所有动工前准备,并分段进行施工。而且公司已与相关地方政府申请延长开发时间。

Glaucus称,公司只是解释已经进行施工准备,并表示正与政府官员进行延长谈判,难道这就解释了公司花费4400万元用于土地闲置的问题吗?

6.委托经营服务未披露关联方

关于委托经营服务方面,公司回应称,该公司坚持其委托业务是一项宝贵的业务策略,以检验建议收购的可行性。

Glaucus质疑,因为公司至少一半的委托业务EBITDA是由未披露的关联方,广州盈洲所有的项目产生的。关联方的收入和利润受到审计所的更高审查。公司没有披露关联方与主席之间的这种联系,这些问题仍然存在。

7.利润连续翻倍难以置信

中国污水处理行业受到中国政府的严格监管,Glaucus难以相信,中滔环保并未拥有超过同行的技术优势,其财报盈利严重偏离同行的业绩水平。2015年,公司的资本回报率和净收入利润率分别高于同行平均水平127%和108%。

公司回应称,其盈利能力主要受益于BOO模型,而同行则侧重于低利润的BOT模型。其主要优势是能够直接与客户协商定价,因此,与其他上市污水处理公司的比较是不合适的。

Glaucus表示,这个结论忽略了一个很简单的道理,即行业竞争激烈环境下,公司往往只在短时间内享受利润优势,然后其他公司将复制他们的模型。

然而,中滔环保财报自2010年以来,其净利润和资本回报远远超过其他污水处理公司。如果BOO模型果真具备此优势,为什么没有其他污水处理公司,包括有更大的资产负债表的公司,如北控水务(00371),没想到要复制BOO模型?