本文源自“Wind”。

虽然美联储刚刚改变了货币政策框架,但是已经有市场人士提出该政策的风险。如果该政策未能帮助通胀达到2%,那么长期的刺激只会增加金融泡沫,甚至让企业集中化。

虽然美联储已正式将政策框架的变化调整,以寻求一段时间的高通胀,但是问题是如何实现这一目标。

数据来源:Wind

没人指望美联储的政策制定能立即提振经济增长。当失业率超过10%时,冠状病毒大流行对广泛的商业领域造成了毁灭性的破坏。而美联储将依赖于经济刺激工具,而如今这些工具的作用和效果可能不及美联储过去10年使用这些工具时。

“美联储永远不会说自己的橱柜是空的,因为这令人担忧。“威廉•达德利(William Dudley)谈到。他曾在2009年至2018年担任纽约联邦储备银行(Federal Reserve Bank of New York)行长。

在激进的刺激政策的另一面是,美联储的工具现在所能达到的效果可能会更少。“美联储正在边缘操作。我们需要认识到这一点。如果没有认识到这一点,人们就有可能过度投资于美联储的能力,”达德利说。

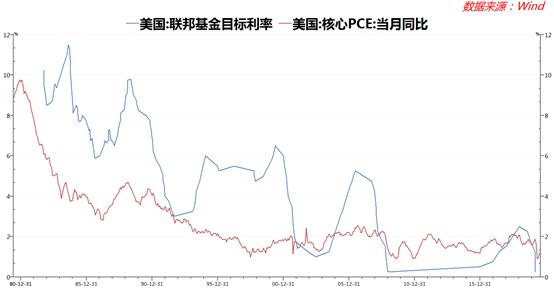

经过一年的评估,美联储实际上已经预演了自己的策略,强化了利率将在更长时间内保持低位的预期。因此,当美联储3月份将利率降至零时,隔夜利率和长期利率之间的息差仍处于历史低位。

美联储已经表示,未来将主要依靠两种工具:资产购买和政策计划指导。这两种工具是在2007-09年经济衰退后将利率降至接近零后使用的。不过,官员们警告称,由于长期利率已经处于低位,这些工具目前的效果可能会较小。和以往不同的是,美联储官员如今更强烈地呼吁其他部门通过改变支出或税收政策来提供经济支持,这也是一个重要原因。

美联储以外的经济学家也有同样的担忧。太平洋投资管理公司(Pimco)经济学家艾莉森•博克瑟(Allison Boxer)和约阿希姆•费尔斯(Joachim Fels)表示,美国政府是否增加支出,将是美联储是否达到更高通胀轨道目标的关键决定因素。

如果没有更多的帮助,美联储可能会发现自己在尝试更多的新政策,这些政策可能只会助长金融泡沫,或加剧市场对财富不平等和企业集中化的担忧。

美联储的新框架包含了两个重要的变化。首先,它实际上提高了美联储的通胀目标,称美联储应该将过去未能达到2%的目标的情况考虑在内,并寻求一段时间的适度高通胀来弥补。其次,官员们不会仅仅因为失业率降至会给物价带来压力的水平以下就加息。

新政策也将面临一个新的调整。如果美联储还是将通胀目标设定为2%,但始终达不到,对未来通胀的预期将会下滑,从而使实现这一目标变得更加困难。

美联储官员希望,通过影响投资者、消费者和企业对未来通胀的预期,他们的政策将起到帮助作用。美联储前主席贝南克(Ben Bernanke)说,如果投资者相信美联储是可信的,那么市场将期待更长期的宽松政策,并增加有效刺激措施的数量。

前美联储经济学家威尔科克斯(David Wilcox)说,即使有了这些变化,美联储缓冲经济衰退冲击的能力也将不如20或40年前。他说,他担心正在推行的改变“只会起到非常有限的帮助作用”。

(编辑:宇硕)