智通财经APP获悉,据港交所8月31日披露,华润万象生活有限公司向港交所递交主板上市申请,联合保荐人为建银国际、中金公司、花旗以及高盛。

公司概况:

华润万象生活有限公司是中国领先的物业管理及商业运营服务提供商。公司是中国最大的住宅物业组合之一,业务范围包括提供物业管理、增值服务、管理以及运营购物中心和写字楼等各种不断扩大的商业资产。截至2020年6月30日,公司物业管理服务的住宅及商业物业建筑面积约1.066亿平方米,商业运营服务的购物中心建筑面积约5.6百万平方米。

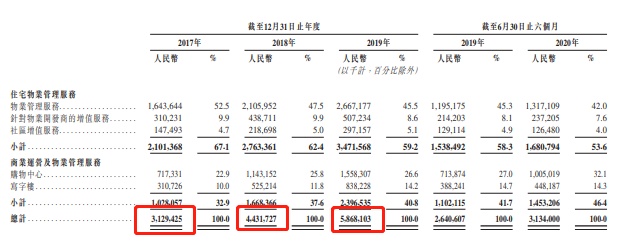

2017-2019年,公司收入分别为31.29亿元,44.32亿元,58.68亿元,2020年上半年增加18.7%至31.34亿元。2020年上半年物业占比42%,购物中心营收占比32.1%。

营业纪录期间, 华润集团及华润置地(01109)(连同各自的合营企业和联营公司)为公司两大客户,所贡献收入合共分别占2017年、2018年及2019年与截至2020年6月30日止六个月总收入的31.2%、32.2%、 32.3%及36.0%。

行业概况:

中国全业态物业管理及商业运营服务市场收入总额由2014年的2828亿元人民币增加至 2019年的4709亿元人民币,年复合增长率为10.7%。根据弗若斯特沙利文的资料披露,未来随着国内商业运营市场的发展和日趋成熟,该市场规模将不断扩大,预计于2024年将达到人民币6982亿元,2019 年至2024年的复合年增长率为8.2%。

企业架构:

华润置地为公司100%持股公司,华润集团持有公司59.55%。

公司收益:

2017-2019年公司期内净利润分别为3.88亿元、4.23亿元以及3.65亿元;其中2020年上半年净利润3.39亿元,同比大增76.6%。

风险因素:

目前公司面临的风险因素包括:业务规模及服务范围的有机增长、战略收购及联盟、整合华润集团及华润置地所得资源而扩大业务。

另外,公司还可能面临国际、全国、区域及当地经济状况改变,例如国际贸易争端造成的影响;电子商贸及免税店增长对租户及零售空间需求产生的影响;房地产状况的变化,例如住宅物业、零售或办公空间供过于求或需求减少、租金降低、租户规模及信誉度; 消费者支出水平及波动情况以及消费者信心变化;以及税收、环境、安全及土地使用权等有关的适用法律法规变更而带来的风险。