8月26日晚间,人力资源综合服务龙头人瑞人才(06919)提交了上市后的首份财报。

智通财经APP从此次财报表现来看,人瑞人才似乎凭借灵活用工业务的正向增长稳住了。据财报显示,2020年上半年,该公司实现核心净利润扭亏为盈达5301.9万元人民币(单位下同)。要知道,去年同期亏损约2.29亿元。

而在复杂的市场环境中,人瑞人才上半年是如何实现逆势上扬的,各项财务指标又有哪些新的变化?或许这份中期财报便能解答投资者的所有疑惑。

灵活用工+业务流程外包驱动业绩正增长

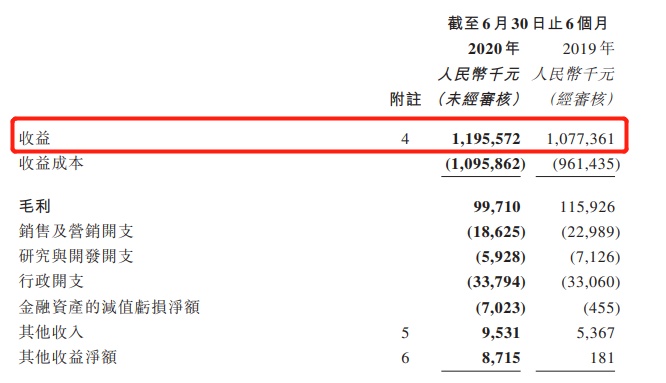

整体而言,人瑞人才的业绩是符合市场预期的。报告期内,该公司总营收同比增长11%至11.96亿元,如果还原公共卫生事件带来的一次性社保优惠影响,实际收入增长21.1%。而核心净利润则扭亏为盈,约5302万元。

(图片来源:人瑞人才半年报)

业绩维持正向增长的同时,人瑞人才的资金流动性也比较好。

期内,其流动资产总值为14.7亿元,现金及现金等价物为9.6亿元,流动负债为3.34亿元,短期借款无,同时流动比率也由2019年12月31日的3.8%上升至4.4%,反映该公司目前不存在资金压力问题。

不过,人瑞人才虽然上半年业绩实现扭亏为盈,但毛利率是有所下降的。期内,其毛利率为8.3%,较去年同期小幅下滑。其中,灵活用工业务毛利率从9.5%下滑至7.1%,主要是在公共卫生事件的背景下,毛利率较高的软件研发人员灵活用工在岗人数减少。

智通财经APP从上述核心财务数据来看,在公共卫生事件的冲击下,该公司上半年能够实现扭亏为盈,这不失为一份合格的成绩单。

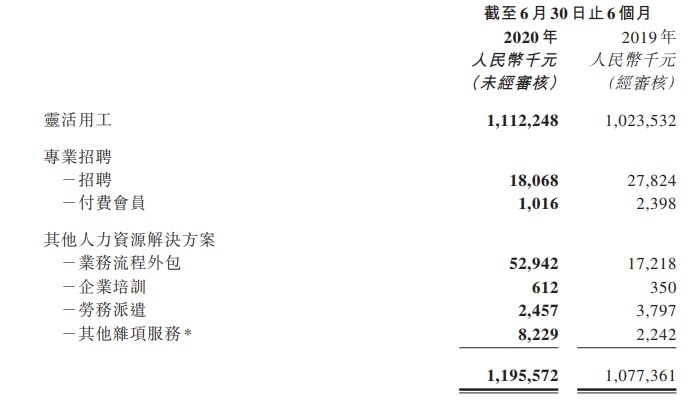

而如果再分拆它的业务来细分,或许还能看到更多东西。其主要业务可分为灵活用工、专业招聘(包括招聘服务及订购会员资格)和其他人力资源解决方案(包括业务流程外包、企业培训服务、劳务派遣服务等)三个板块。

其中,灵活用工仍是“扛把子”业务,占总收益百分比93%,上半年实现收入高达11.1亿元,同比增长8.7%。截止6月30日,其灵活用工在岗人数由2019年同期的20156人,上升至28257人,同比增加超过40%。

(图片来源:人瑞人才半年报)

而其他人力资源解决方案(占总收益百分比5.4%)中的部分业务表现亮眼,业务流程外包实现营收5294.2万元,同比增长207.6%,企业培训业务营收61.2万元,同比增74.9%。而劳务派遣营收增速则有所下滑,至245.7万元。

此外,相较于其它两个板块业务的增长状态,专业招聘业务(占总收益百分比1.6%)稍显落后,其实现收入为1908.4万元,同比下滑36.8%。下滑原因是受公共卫生事件的拖累,2-3月招聘基本停滞,直至4-6月客户招聘需求逐步恢复。

基于上,不难看出,灵活用工和业务流程外包这两项业务的增长是驱动人瑞人才上半年业绩实现正向增长的主要动能。

除此之外,如果从客户贡献收入的角度来看,新经济客户恐怕也是助力人瑞人才增长的动能之一。

今年上半年,其国内新经济行业客户获得的收益占公司整体收益的约87.3%,其中公司来自前五大客户的收益约为6.64亿元,占上半年总收益的55.6%,排名第一的客户更是占到了总收益的39.9%。

据悉,新经济企业一直是人瑞人才重点服务对象,有报告指出,2019年度调研报告中所列出的211家国内独角兽企业中,约有24.6%的企业是其今年上半年的客户。新经济客户云集背后,道出其抗风险的实力。

大手笔回购+机构增持再释积极信号

事实上,除业绩利好外,早在今年上半年,人瑞人才便公布了两则让人印象深刻的消息:一是该公司大手笔回购的动作;二是该公司被富达国际增持的事情。

首先来看回购这一动作。7月14日,人瑞人才发布公告称,公司于7月6日至13日期间于市场回购共130.35万股,每股平均回购价约30.56港元,回购共计花费约3983.36万港元。回购的目的主要是用于员工持股激励计划。

一般来说,大手笔的回购都是基于企业充足的现金流上,此次人瑞人才的回购动作似乎也进一步反映其资金充裕的现状。而对于这一回购动作,机构们也纷纷给予看好的建议。其中,东北证券指出,目前该公司的价位具备安全边际,回购动作则进一步彰显其发展信心。

再来看看富达国际的增持事件。7月28日,人瑞人才获得富达国际于场外以平均代价每股28.9港元,增持其股份206300股至总股数达7796100股,占已发行公司股份总数之5.07%。

富达国际的增持动作也为券商机构的“看好论”增加依据——毕竟被家大业大的富达国际看中的公司,总是有一些过人之处的。据悉,富达国际是投资管理行业备受信赖的全球领导者之一,截止今年上半年管理5657亿美元的资产,研究覆盖了95%以上全球最大上市公司。

从上述两则事件来看,它们均释出了一个积极信号——看好中瑞人才业务的中长期发展。

券商机构们看好人瑞人才的长期发展主要是基于其行业红利和龙头优势。一方面,其所处的行业长期增长空间不容小觑,灼识咨询数据显示,国内人力资源服务市场规模预计到 2023 年达到 10142 亿元,灵工市场规模到 2023 年有望达到 1771亿元,CAGR 保持在 24.5%的高增速。

另一方面,由于灵工是累计型业务,内部管理半径随着外派灵工规模而扩大,目前其管理半径仅1:61,还有两倍以上提升空间。随着该公司逐渐深入挖掘灵工市场,其有望带头建立行业灵工体系和标准,形成龙头品牌效应和竞争壁垒。

基于上述种种来看,今年上半年,人瑞人才大手笔回购动作和被机构增持事件,都进一步验证了外界对该公司用工灵活性战略的看好和认可,而上半年业绩扭亏为盈也是其用实际行动证明自己的一个表现。